文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

“三座大山”迎來階段性邊際改善的契機,A股、港股、美股有望共振反彈。中期壓力并未消除,也許一季度末、二季度初,當邊際改善的利好充分反應之后,全球經濟下行以及中國經濟下行的基本面又會成為影響行情的主線。

投資要點

1、回顧:“三座大山”的壓制及破解的邏輯——為什么“美股走熊是A股布谷鳥的聲音,預示著春天的來臨”。全球首席策略張憶東先生在2018年10月10日發表演講《我看到做空全球市場的機會,就像看到2016年港股牛市降臨》,提示美股走熊的風險,并且指出,當美國經濟、股市出現像樣的調整時,就是壓制中國權益資產表現的“三座大山”階段性改變的契機.。2018年11月27日演講《美股走熊對A股是布谷鳥的聲音,預示著春天來臨》。

2、展望:春天的升因,“三座大山”迎來階段性的邊際改善

2.1、美股走熊和美國經濟下行壓力增大,是中美關系階段性改善的契機。首先,美國和特朗普對中國的需求加大,中美談判取得積極進展概率大。第二,中美博弈背景下,1)中國將更注重知識產權保護,以更市場化的方式推動產業升級;2)人民幣將維持強勢;3)資本項目開放,吸引外資流入大勢所趨。

2.2、海外,短期聯儲貨幣政策緊縮預期緩和,中期提防全球經濟下行風險。1)

聯儲貨幣政策調整的預期越來越強烈,2019年降息概率升至27.9%。鮑威爾發言明顯“轉鴿”。2)短期,美股等風險資產有望迎來反彈,美元指數走弱將緩解新興市場的壓力。3)中期,仍需提防全球經濟下行的風險。

2.3、國內,寬松政策加碼,有助于改善對經濟極度悲觀的預期。1)政策寬松,改善市場對于經濟極度悲觀的預期。本次降準是2018年以來首次全面降準,也是投放流動性最多的一次。2)中期來看,放水的力度仍然受到海外環境的影響,信用的傳導機制改善也需要時間,經濟仍處于調整期。3)走出險境需要深化市場化改革,資本市場是重要抓手。

3、投資策略:多因素共振,積極參與中級反彈

3.1、“三座大山”迎來階段性邊際改善的契機,A股、港股、美股有望共振反彈。中期壓力并未消除,也許一季度末、二季度初,當邊際改善的利好充分反應之后,全球經濟下行以及中國經濟下行的基本面又會成為影響行情的主線。

3.2、保守型投資者:積極精選香港的中資美元債以及境內可轉債

3.3、進取型投資者:“順水推舟”,圍繞流動性預期改善、宏觀政策加力對沖、鼓勵科技創新等政策紅利找機會:精選非銀、5G、云計算、新能源、軍工、新能源車、地產、建筑等。

風險提示:全球及中國經濟下行、大國博弈、海外貨幣政策超預期的風險

—●●●●—

報告正文

—●●●●—

1、回顧:“三座大山”的壓制及破解的邏輯——為什么“美股走熊是A股布谷鳥的聲音,預示著春天的來臨”

全球首席策略張憶東先生在10月10日發表演講《我看到做空全球市場的機會,就像看到2016年港股牛市降臨》,提示美股走熊的風險,并且指出,當美國經濟、股市出現像樣的調整時,就是壓制中國權益資產表現的“三座大山”階段性改變的契機.。進而在11月27日演講《美股走熊對A股是布谷鳥的聲音,預示著春天來臨》中闡釋,為什么“美股走熊是A股布谷鳥的聲音,預示著春天的來臨?

首先,一旦看到美股呈現技術性熊市,美國隨時可能調整貨幣政策。原因在于,當前全球處于高負債、缺需求的困境。解決困境的最優道路是,用新一輪偉大的科技革命來解決,但是可遇而不可求。最現實的選擇是,1971年布雷頓森林體系瓦解之后大放水—通脹的老路,因此,美股一旦走熊之后,離美國貨幣政策調整就不遠了。正如歷史上的1982年、1987年、1990年、1997年、1998年,包括2008年。

第二,只有當特朗普和美國對于中國有更多需求的時候,中美關系才能迎來階段性改善的時機。而契機就是美股走熊和美國經濟下行壓力加大。

2、展望:春天的升因,“三座大山”迎來階段性的邊際改善

2、展望:春天的升因,“三座大山”迎來階段性的邊際改善2.1、美股走熊和美國經濟下行壓力增大,是中美關系階段性改善的契機

我們此前的報告中,一直強調:中、美關系已經從過去近40年建設性接觸主導,轉入戰略性競爭為主導的新階段。當特朗普和美國對于中國有更多需求的時候,中美關系才能迎來階段性改善的時機。

在美股走熊和美國經濟下行壓力加大的背景下,我們預期中美貿易談判有望取得積極進展。

首先,從近期美國的行動和特朗普的表態來看,美國和特朗普對中國的需求加大。1)2018年12月29日應約同美國總統特朗普通電話,特朗普表示,美中關系很重要,很高興兩國工作團隊正努力落實阿根廷會晤達成的重要共識。有關對話協商正取得積極進展,希望能達成對我們兩國人民和世界各國人民都有利的成果。2)2018年12月29日,特朗普發推特稱:“條約進行地十分順利,如果條約達成,那將是非常全面的,涵蓋眾多主題、領域和爭議點,取得了重大的進展”。

第二,在中美博弈的背景下,中國將更加注重知識產權保護,以更加市場化的方式推動產業升級、科技創新。展望2019年乃至未來數年,可以期待中國將積極利用資本市場,以市場化的方式推動產業升級、科技創新的重點方向。

第三,隨著中美貿易戰階段性緩和,人民幣將維持強勢。

可以借鑒上世紀80、90年代的美日貿易摩擦以及1985年的《廣場協議》。《廣場協議》是80年代初日美貿易爭端的產物,美國財政赤字劇增,貿易逆差擴大,美國希望金融、貿易戰等組合拳來提升美國出口競爭力。1985年當時的貿易副代表萊特.希澤(現在中美貿易談判的美方主導者)推動美日等多方簽署《廣場協議》,其中重要一項成果是日元對美元升值。《廣場協議》簽訂后,日元大幅升值,三個月內日元兌美元升值20%,三年時間,日元對美元匯率升值超110%。

美日貿易戰及其階段性和解,給我們什么啟示?匯率的走向,中短期往往受大國博弈的影響。當前國內外的經濟學家、投資者們擔憂人民幣顯著貶值風險,在2019年將證明是錯誤的。我預測人民幣2019年不會貶值,反而將維持強勢,因為,中美貿易談判達成階段性和解的概率較大,人民幣維持強勢是大國博弈的結果也是大國戰略的需要。但是,人民幣并不會走向日元的猛烈升值的老路,因為當年日元相對美元大幅低估,而目前人民幣對美元并沒有被低估。更可能的情形是,類物1997-1999年當全球遭遇金融風險而匯率波動時,而中國像當年那樣堅決維持匯率的穩定。

第四、進一步擴大資本項目對外開放,吸引外資流入是大趨勢。在出口有壓力、加大進口的情況下、貿易逆差壓力增大的背景下,加大資本項目對外開放、吸引外資流入,有助于保持人民幣匯率和外匯儲備的穩定。

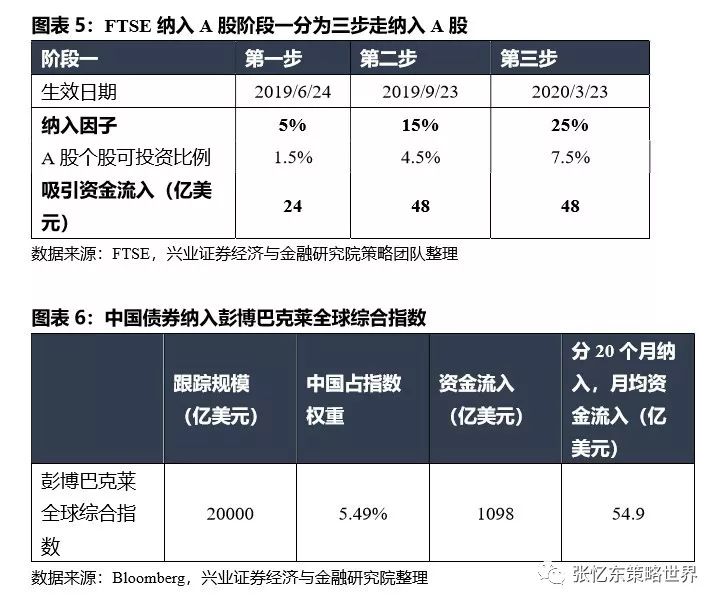

一方面,股票市場將繼續推進滬倫通、加入MSCI、FTSE等全球主流指數,吸引外資流入。2019年5月及8月 MSCI將分步把A股納入因子從5%提升到20%,2020年將中盤股納入;富時羅素GEIS指數集合將在2019-2020年納入A股等。

另一方面,債市的對外開放速度可能顯著加快。彭博2019年4月將中國債券納入彭博巴克萊全球綜合指數,用時20個月分步完成,占指數權重達5.49%;跟蹤彭博巴克萊全球綜合指數的資金高達20000億美金,這意味著未來20個月將有1000億美金的資金流入中國債券市場。中國債券納入彭博指數或可能促使摩根大通新興市場國債指數、花旗全球國債指數納入中國債券。

2.2、海外,短期聯儲貨幣政策緊縮預期緩和,中期提防全球經濟下行風險

2.2、海外,短期聯儲貨幣政策緊縮預期緩和,中期提防全球經濟下行風險隨著美股暴跌、10年期和2年期國債收益率利差向倒掛逼近、高收益債利差飆升,金融市場動蕩,聯儲貨幣政策調整的預期越來越強烈。

聯邦基金利率期貨隱含的加息概率顯示2019年市場預期由加息轉為降息。2019年維持利率不變的概率從11月中旬10%左右飆升至2019年初接近70%,2019年降息概率從11月中旬微乎其微的1%左右飆升,2019年初隨著制造業PMI不達預期,一度高達46%,在強勁的就業數據發布后回落至27.9%。

鮑威爾在2019年1月4日出席美國經濟學會的亞特蘭大年會時,也修正了12月聯儲會議上的措辭,明顯“轉鴿”。

——12月聯儲會議新聞發布會上,鮑威爾表示:美國經濟增長仍然處于健康的水平,縮表處于automatic pilot的狀態,并且平穩運行,目前并不需要改變。美聯儲將主要利用利率政策來作為貨幣政策的工具。縮表并不是擾動市場的原因。

——鮑威爾此次發言,表示:數據和金融市場的信號有矛盾,聯儲在觀察市場的行動,金融市場在釋放擔憂和下行風險的信號。若有需要,將毫不猶豫調整縮表政策,并拿出靈活性,動用一切工具支持經濟。

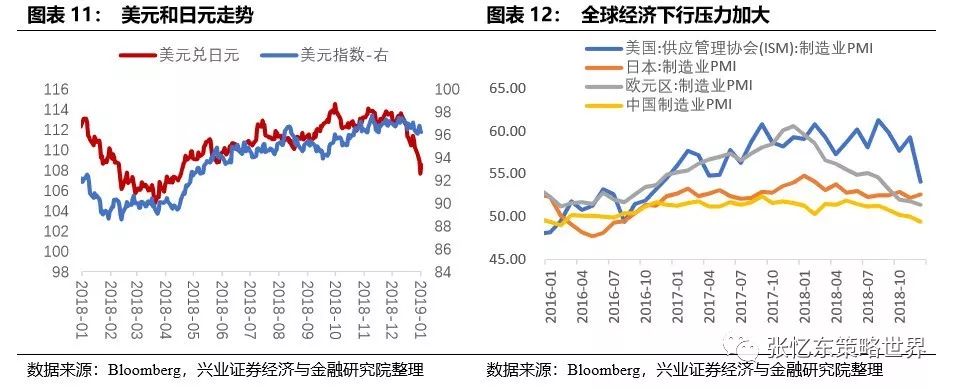

2018年10月以來,受美國主導的全球貨幣緊縮周期、全球經濟下行的影響,以美股、原油為代表的風險資產劇烈調整,日元、黃金等避險資產受青睞。當聯儲貨幣政策緊縮預期緩和之后,美股等風險資產有望迎來反彈,美元指數走弱將緩解新興市場的壓力。但是,中期,仍需提防全球經濟下行的風險。

2.3、國內,寬松政策加碼,有助于改善對經濟極度悲觀的預期

2.3、國內,寬松政策加碼,有助于改善對經濟極度悲觀的預期年度策略會以來,我們一直強調,2019年是山不轉、水轉,“三座大山”壓制中國經濟“變中有憂”;“水轉”是“一溪流水泛輕舟”,中國宏觀政策放松是大趨勢。

首先,政策轉向寬松,有利于改善市場對于經濟極度悲觀的預期。

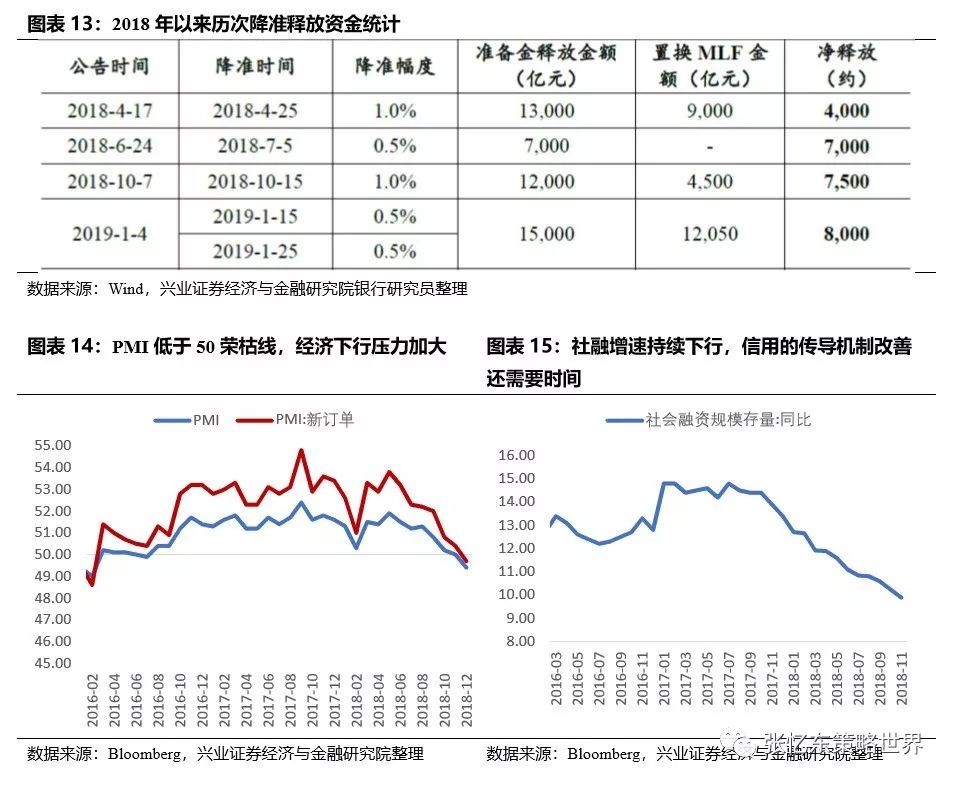

穩健的貨幣政策偏積極。中國人民銀行2019年1月4號公告:“為進一步支持實體經濟發展,優化流動性結構,降低融資成本,中國人民銀行決定下調金融機構存款準備金率1個百分點”。本次降準是2018年以來首次全面而非定向降準,也是以“降低準備金率+回收MLF”形式投放流動性最多的一次。根據興業證券銀行研究員測算,Q1綜合凈釋放長期資金約8000億元。

積極財政政策將加力提效,充分激發市場活力。“實施更大規模的減稅降費,較大幅度增加地方政府專項債券規模”等都將在2019年逐一兌現。

中期來看,放水的力度仍然受到海外環境的影響,信用的傳導機制改善也需要時間,從“放水”到經濟增速見底的時間仍有不確定性。廣大銀行和實體企業秉承順周期經營,資金的風險偏好依然較弱。因此,經濟下行仍會對權益資產的走勢構成壓力。

第二,走出險境需要深化市場化改革,資本市場是重要抓手。

第二,走出險境需要深化市場化改革,資本市場是重要抓手。借鑒歷史經驗:1998-1999年內憂外患,激活資本市場在宏觀調控中被放到了重要的位置。展望2019年乃至未來數年,可以期待中國將積極利用資本市場,以市場化的方式推動產業升級、科技創新的重點方向。

3、投資策略:多因素共振,積極參與中級反彈

3、投資策略:多因素共振,積極參與中級反彈3.1、多因素共振,中級反彈窗口開啟

從2018年我們提出的“三座大山”——美國主導的大國關系進入調整期、全球貨幣環境收縮期、中國經濟進入調整周期,終于迎來階段性邊際改善的契機,A股、港股、美股有望共振反彈。首先,美股持續調整之后,聯儲貨幣政策緊縮預期緩和;第二,國內,宏觀政策加大寬松力度,降低經濟失速風險;第三,中美關系有望迎來階段性的改善。第四,1-2月是國內經濟數據的空窗期,經濟下行的風險暫時弱化。

中期來看,反彈之后,“三座大山”對權益資產的壓制仍在。也許一季度末、二季度初,上述預期邊際改善的利好被充分反應之后,全球經濟下行以及中國經濟下行的基本面又會成為影響行情的主線。

3.2、保守型投資者:可以積極精選香港的中資美元債以及境內可轉債

中資海外美元債隱含太高的風險溢價,民企收益率高達10%以上,國企也普遍6%左右甚至更高,有望受益流動性寬松,信用風險下降。不過中資美元債良莠不齊,投資者需要仔細分析基本面,去蕪存菁,從中挑選收益和風險匹配的機會。

精選境內可轉債。首先,從轉債的投資邏輯來看,利率仍有下行空間,考慮政策對沖,信用風險壓力有所緩解,資本市場的風險偏好有望逐步回升,股票的估值也處于底部區域。第二,更長期的機會來自市場的大擴容,外資、銀行理財、養老等配置型資金的流入值得期待。

3.3、進取型投資者——積極布局中級反彈,圍繞流動性預期改善、宏觀政策加力對沖、鼓勵科技創新、放松管制等政策紅利找機會

進取型投資者,可以“順水推舟”,圍繞流動性預期改善、宏觀政策加力對沖、鼓勵科技創新等政策紅利找機會,精選非銀、5G、云計算、新能源、軍工、新能源車、地產、建筑等。

非銀:低估值+高貝塔+資本市場重要性提升。中資券商估值處于歷史底部,港股中資券商PB中位數僅0.62倍,隨著流動性預期改善、股權質押等風險因素緩解,以及中級反彈展開,券商有望迎來一輪估值修復。

5G:2018下半年4G擴容逆轉,“淡季不淡”;2019下半年5G啟動勢在必行。根據興業證券通信行業研究員的估計,2019年中之后,我國人均DOU將逐步接近于10GB,屆時4G網絡在核心城市將面臨很大的流量壓力,5G較大規模的建設勢在必行。

云計算:行業仍處于快速增長;政治局會議提出“推進先進制造業與現代服務業深度融合”;云計算幫助企業降成本。

新能源:光伏板塊,18年政策消化期,需求端“內憂外患”,19年步入平價切換期,即將迎來“內外齊升”。行業至暗時刻已過,龍頭逆勢擴張高效產能疊加小廠出清,龍頭盈利能力有望修復。風電板塊,18年需求回暖,19年有望迎來搶裝,龍頭公司在手訂單創新高,行業持續景氣。

軍工:行業需求來自強軍武器裝備建設剛需,具備較強的計劃性和極高的長期成長確定性。橫向對比看,軍工股在經濟下滑周期中始終具備較強的相對超額收益表現。

新能源車:隨著補貼進一步調整以及雙積分政策的考核,新能源乘用車銷量持續增長。在產業競爭格局進入加速穩定期趨勢下,預計2019年細分行業龍頭企業的市占率、盈利能力將持續提升,產品、技術和客戶等多重壁壘進一步加強,電動汽車進入主流供應鏈主導時代。

建筑:建筑估值處于歷史低位,流動性改善,以及基建回暖的預期,推動建筑股龍頭的機會。

精選地產龍頭公司:港股內房板塊的估值已經調整至歷史最低水平,股息收益率是防守的有力保障。市場份額進一步提升,銷售和業績是龍頭地產公司最大的確定性。隨著融資環境改善,系統性風險正在下降。

4、風險提示

4、風險提示全球及中國經濟下行風險、大國博弈風險、海外貨幣政策超預期的風險。

本報告中涉及的行業觀點及標的研究內容全文均整理自已發布的報告,完整的研究觀點和風險提示請參閱正文中提到的相關研究報告全文。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。