文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 戴志鋒

全面降準釋放的是“基礎(chǔ)貨幣”,還不是大眾理解的影響物價和房價的“貨幣”。

降準,說白了,就是央行給商業(yè)銀行一筆錢,這筆錢只是留在商業(yè)銀行體系內(nèi)。而這筆錢要影響物價和房價等,則需要流通到社會上,這個過程就是銀行放貸的過程,這才能成為大眾理解的“貨幣”。而這個放貸過程產(chǎn)生的條件,或者說“貨幣派生”,一方面需要市場主體(企業(yè)、政府、個人)有意愿借錢,另一方面銀行覺得貸款出去后收益大于風(fēng)險。這次,這個環(huán)節(jié)出現(xiàn)大的問題。

以往,降準效果為什么好?

“貨幣”通過基建和地產(chǎn)派生,機制是“剛兌”。2008年-2016年期間,降準后,商業(yè)銀行拿到央行給的“基礎(chǔ)貨幣”,很快就能通過基建和房地產(chǎn)兩類項目將“基礎(chǔ)貨幣”派生到社會上,因為地方融資平臺借錢的意愿很強,房地產(chǎn)商和購房個人的意愿也很強。意愿強的背后機制是“剛兌”!銀行、地方政府、企業(yè)和個人有普遍共識:地方平臺債務(wù)是中央“隱形擔(dān)保”的,房價也是中央不讓跌的。所以市場主體的意愿都很強,這是“無風(fēng)險套利”啊。

這次,中央政策的行為變化了:優(yōu)化杠桿結(jié)構(gòu)

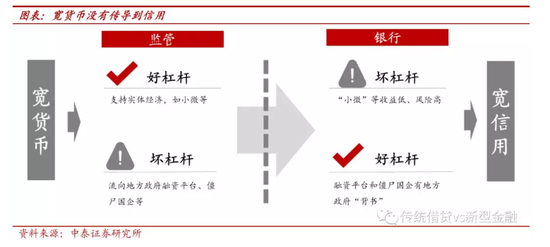

社會群體“無風(fēng)險套利”的結(jié)果是“系統(tǒng)性風(fēng)險”的持續(xù)增加,這是政策轉(zhuǎn)向的初衷,而且會持續(xù)。所以到目前為止,地方隱形債務(wù)和房地產(chǎn)仍是被政策列為“壞杠桿”,而這些卻是銀行等市場主體有意愿加的杠桿;而政府鼓勵加杠桿的方面,市場卻是不愿意的。政策和市場主體的意愿形成了矛盾,雙方就像齒輪一樣的(見下圖),卡住了,基礎(chǔ)貨幣很難變成貨幣。以往通過“剛兌”派生貨幣的機制,消失了。

這次,市場主體行為變化了:不愿加杠桿

經(jīng)濟下行,企業(yè)投資意愿不強,銀行說“有效需求不足”,銀行面臨資產(chǎn)荒。對于居民而言,我們也感到居民資產(chǎn)負債表有些惡化的跡象,一是消費的波動加大,二是信用卡不良率,在銀行不斷加大投放的背景下,從18年年中出現(xiàn)上升趨勢。我們判斷,“預(yù)期收入下降”會抑制居民今年加杠桿的能力。所以,現(xiàn)在的核心矛盾不是“基礎(chǔ)貨幣”問題,而是市場主體是否有加杠桿意愿的問題。

市場信心是關(guān)鍵

信心來源深入改革及落地是政策的核心。市場主體加杠桿意愿來自信心,周期的力量是不可阻擋的,政策的核心是要給市場主體穩(wěn)定的、中長期的預(yù)期和信心。所以政策對資本市場真正有用的是深化改革及其政策的落地,詳見我們11月報告《政策底“政策底”如何傳導(dǎo)到“市場底”》。

結(jié)論:全面降準會穩(wěn)定市場的信心,穩(wěn)定資本市場的底部。但寬貨幣還是傳導(dǎo)不到寬信用,全面降準對資本市場向上的力量不大。

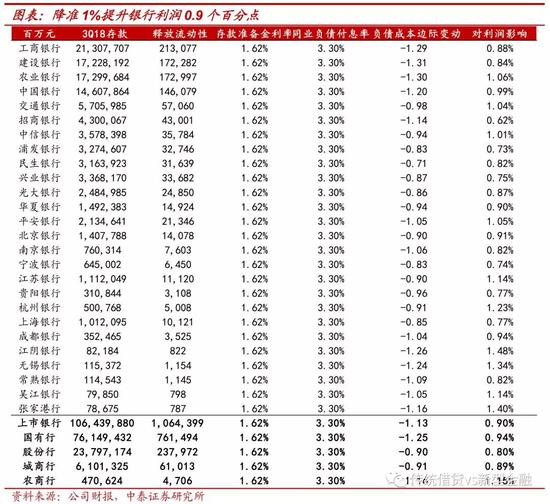

本次降準對銀行影響測算——提升利潤0.9個百分點

事件:2019年1月4日,央行公告將于2019年1月15日和1月25日分別下調(diào)0.5個百分點。降準將釋放資金約1.5萬億元,加上即將開展的定向中期借貸便利操作和普惠金融定向降準動態(tài)考核所釋放的資金,再考慮今年一季度到期的中期借貸便利不再續(xù)做的因素后,凈釋放長期資金約8000億元。

本次全面降準1個百分點,測算得對銀行利潤影響在0.9個百分點左右,負債成本下降約1bp。測算思路:基于當(dāng)前銀行受限存款、資本的約束,供給不會明顯增加,經(jīng)濟下行背景下融資需求較弱的假設(shè)下,我們將釋放的存款準備金全部用于替換資金端較高付息率的負債(付息率統(tǒng)一假設(shè)為3.3%),從而計算出降準對銀行負債成本的節(jié)約在1個bp左右,對利潤的影響在0.9%。

我國存款準備金率歷史情況梳理及美日存款準備金率

3.1 存款準備金率的六個階段變動:從集中資金到貨幣政策工具的演變

自1985年至今34年來,央行調(diào)整存款準備金率54次,存款準備金率的變動經(jīng)歷了六次上升和下降的交替,主要作為貨幣政策工具維持宏觀經(jīng)濟合理增速、以及合適的通脹水平。

1985-1988年上調(diào)、集中資金需要:主要為集中資金加大對國家重點產(chǎn)業(yè)和項目的支持力度,期間兩次上調(diào),同時也起到了抑制經(jīng)濟過熱的作用。

1998-1999年下調(diào)、刺激內(nèi)需:1997年亞洲金融危機、1998年長江特大洪水,中國經(jīng)濟增速下滑,期間存款準備金率兩次下調(diào),1999年存款準備金率達到歷史最低值6%。

2003-2008年9月上調(diào)、凍結(jié)流動性工具:中國加入WTO后,由于國際產(chǎn)業(yè)分工鏈條重組帶來了持續(xù)國際收支順差,大量外匯流入,央行購匯釋放較多的基礎(chǔ)貨幣,為避免流動性過剩,央行采用提高存款準備金率凍結(jié)過多的流動性。

2008年9月-2008年底下調(diào)、刺激經(jīng)濟:全球經(jīng)濟放緩,外需對中國經(jīng)濟增長的貢獻將大幅下降。由于美國金融危機的深化,美國經(jīng)濟放緩已成定局,受其影響,2008年全球經(jīng)濟增長進入下降通道。國內(nèi)總需求面臨下降,通貨膨脹不再是困擾因素,中國經(jīng)濟出現(xiàn)通縮的風(fēng)險在上升。面對需求不足,需求管理的宏觀政策核心是增加總需求,保持內(nèi)需穩(wěn)定增長。

2010-2011年中上調(diào)、緩解經(jīng)濟泡沫化:08年底、09年初的四萬億刺激計劃帶來流動性過剩。

2011年底-至今下調(diào)、刺激經(jīng)濟:經(jīng)濟增速下滑,存款準備金率的下調(diào)與前幾次的下調(diào)動機一樣,均為刺激經(jīng)濟增長。18年以來,存款準備金率更多作為優(yōu)化結(jié)構(gòu)的定向調(diào)整工具,當(dāng)前經(jīng)濟背景下,單純采用總量型工具易造成流動性陷阱。

3.2 美日存款準備金率情況:處于較低水平

美國、日本存款準備金率按存款類型、額度劃分不同的存款準備金率,且當(dāng)前存款準備金率處于較低水平,美國最高為10%、最低為0;日本最高為1.3%、最低為0.05%。

風(fēng)險提示:經(jīng)濟下滑超預(yù)期;中美貿(mào)易糾紛超出預(yù)期;銀行業(yè)績經(jīng)營低于預(yù)期。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實驗室特約研究員。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼