文/新浪港股(微信公眾號xlgg-sina)專欄作家 張憶東

以低倉位抵御風險,靈活游擊戰。如果是輕倉,則繼續臥倒、逆向擇時;如果是中性偏高的倉位,則利用反彈將倉位降到有利于風險管理的水平。

投資要點

一、回顧:輕倉臥倒—至暗時刻—從反擊戰到游擊戰

二、資金面中期展望:新興市場中期風險不可不防,香港難以成為避風港

2.1、鮑威爾的講話是短期利多,但美國貨幣政策收縮的中期風險仍是大趨勢。

——鮑威爾表示盡貨幣政策所能支持經濟持續增長、強勁的勞動力市場和接近2%的通貨膨脹,這在短期可能略微緩和投資者對于新興市場危機的擔憂情緒。

——美國加息周期延續,新興市場的中期風險仍然需要給予重視。聯邦基金利率期貨所隱含的年內加息4次的概率仍然維持在59.6%的概率;9月后聯儲縮表預計將進一步加速。

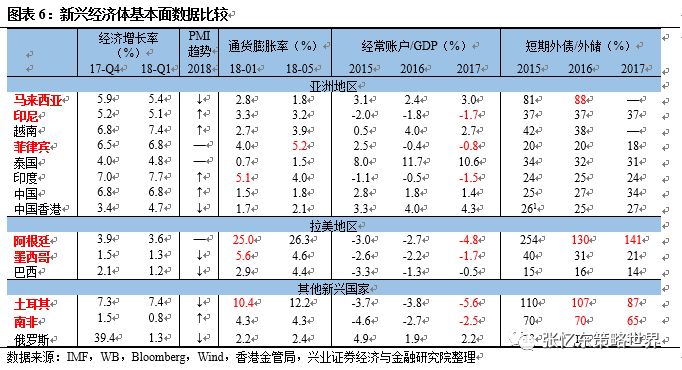

2.2、廚房里不止一只蟑螂,在美國加息周期后期,土耳其、阿根廷之后將有更多新興市場國家受到沖擊。持續關注:南非:經常項目持續赤字+高短期外債占比高+金融賬戶以短期資本為主+短期資本流入,直接投資流出;印度尼西亞:經常項目持續赤字+短期資本已經開始流出墨西哥:經常賬戶持續赤字。

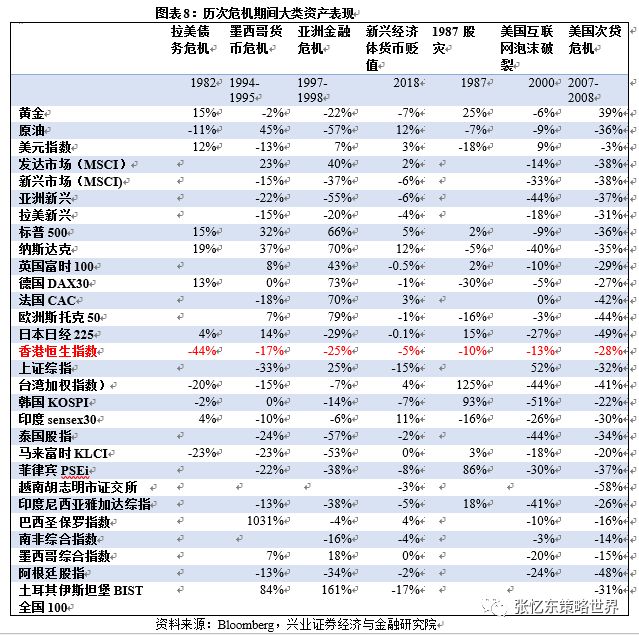

2.3、港股容易受到新興市場風險影響,歷次危機期間表現均不佳。無論是新興市場危機,還是發生在美國本土的危機(1987年股災、美國互聯網泡沫破滅、美國次貸危機,期間恒生指數都出現了不同程度的下跌。

2.4、陸港通數據顯示,外資仍然在增持中國資產。外資不是解放軍,警惕四季度中國經濟下行、新興市場危機導致外資短期降低中國資產配置的風險。

三、基本面展望:港股中報不錯,但是,后續業績增速有下行風險

3.1、已發布的港股中報業績整體增速尚佳,但較2017年下半年回落。1)恒指已有36家公司發布中報,凈利潤同比增速28%,較2017年下半年同比45%的增速回落;2)恒生綜指235家公布中報,凈利潤同比增速25%。

3.2、2018年中報業績增速將是階段性高點,下半年中國經濟增速下行風險加大以及人民幣貶值對港股上市的中資公司業績將造成負面影響。

四、投資策略:守株待兔,活在當下,才能守候長期的芳華

4.1、以低倉位抵御風險,靈活游擊戰。如果是輕倉,則繼續臥倒、逆向擇時;如果是中性偏高的倉位,則利用反彈將倉位降到有利于風險管理的水平。

4.2、持倉各按所需:1)建議全球配置型投資者,基于分散風險的角度,按照嚴格的估值和盈利的性價比,配置今年以來調整充分、估值在全球有吸引力的中國各行業龍頭。2)建議對沖基金:采取多空組合的策略,重點挖掘個股。

風險提示:美國加息超預期、新興市場風險、匯率風險、“中國去杠桿”超預期。

正文

1、回顧:輕倉臥倒—至暗時刻—從反擊戰到游擊戰

我們自年初提醒全球股市低波動的美好時光結束,并持續提醒上半年行情進入調整期,建議“輕倉臥倒”。春季策略會提醒2季度“夏日寒風”、“曠野徘徊”。5月初開始持續提醒“2月式的調整可能在2季度末重演”、6月提醒“至暗時刻”。

6月底7月初,當系統性風險階段性集中釋放時,我們預判中國權益資產有望迎來喘息期,因為三個影響短期風險溢價的重要動因在三季度可能將有所改善。我們把三季度的反彈命名為“至暗時刻的反擊戰”,意在強調是在中期風險層巒疊嶂的背景下的短期反彈,倉位提高到中性偏高即可,反擊戰的勝負手在于業績

8月初《至暗時刻的反擊戰轉為游擊戰》,我們降低了對三季度反彈行情強度的預期,“至暗時刻反擊戰轉向游擊戰,倉位可趁反抽降至中性,聚焦優質核心資產,提示強勢股踩踏風險”。原因在于:驅動指數反彈的因素有所弱化,中美貿易戰迎來新一波壓力、強勢美元預期增強。

2、資金面中期展望:新興市場中期風險不可不防,香港難以成為避風港

2.1、鮑威爾的講話是短期利多,但美國貨幣政策收縮的中期風險仍是大趨勢

鮑威爾在今年的全球央行年會上的講話,在短期可能略微緩和投資者對于新興市場危機的擔憂情緒。一年一度的全球央行年會8月23日至25日在杰克遜霍爾舉行,期間,鮑威爾表示:1)雖然通貨膨脹率最近上升了近2%,但沒有看到任何明顯的、加速超過2%的跡象,而且似乎沒有過熱的危險。2)盡貨幣政策所能,支持經濟持續增長、強勁的勞動力市場和接近2%的通貨膨脹。

展望中期,美國貨幣政策收縮的風險仍是大趨勢,不可掉以輕心。美國經濟強勁增長、美國加息周期延續,部分新興市場國家經濟和金融的脆弱性將不斷暴露。

首先,美國經濟增長強勁。1)鮑威爾在全球央行年會上的講話里表示:如果收入和就業繼續強勁增長,聯邦基金利率目標區間的進一步逐步上調可能是合適的。2)聯儲8月議息會議紀要對增長的描述也從穩健(Solid)變為強勁(Strong),消費、投資、生產要素市場進一步改善,形成良好內生循環。

第二,8月聯儲議息會議紀要雖然關注了貿易戰、地產建設走弱、油價快速上行、以及新興市場經濟下行等,但聯儲認為上下行風險可以對沖,故整體風險“平衡”(Balanced)。

第三,在鮑威爾講話后,聯邦基金利率期貨所隱含的年內加息4次的概率并沒有下降,仍然維持在59.6%的概率。

第四,9月后,聯儲縮表預計將進一步加速。

2.2、廚房里不止一只蟑螂,在美國加息周期后期,土耳其、阿根廷之后將有更多新興市場國家受到沖擊

從歷史經驗來看,在聯儲加息周期中需重點關注:經常賬戶持續惡化、短期外債比高和金融賬戶中以短期資本為主,并且匯率制度僵化的經濟體。

——阿根廷和土耳其是最危險的國家,已發生貨幣大幅貶值。

——還需重點關注:南非:經常項目持續赤字+高短期外債占比高+金融賬戶以短期資本為主+短期資本流入,直接投資流出。印度尼西亞:經常項目持續赤字+短期資本已經開始流出。持續關注:墨西哥:經常賬戶持續赤字。以上貨幣也經歷了一波貶值。

——需關注港幣和馬來西亞令吉走勢。2018年以來馬來西亞貶值幅度較小,但是馬來西亞短期外債占比高+2017年短期資本凈流出;聯系匯率制度下香港的匯率波動也很小,2018年短期資本已經出現大量流出。

2.3、港股容易受到新興市場風險影響,歷次危機期間表現均不佳

從歷史上聯儲加息期間發生的危機來看,港股均受到波及。無論是新興市場危機(拉美債務危機、墨西哥貨幣危機、亞洲金融危機),還是美國引發的1987年股災、美國互聯網泡沫破滅、美國次貸危機,恒生指數都出現了不同程度的下跌。

2.4、外資注重基本面數據,現在外資依然在增持中國資產

從陸港通的數據來看,外資仍然在繼續流入中國資產。在土耳其等新興市場貨幣貶值以及人民幣貶值的影響下,8月14日-17日一周陸股通流出了9.05億元人民幣,但形勢稍有緩解,8月20-25日一周旋即恢復凈流入,凈流入金額達到115億人民幣。陸股通流入速度并未明顯放緩,顯示了外資特別是一些長線資金目前仍然看好中國資產。

2.5、外資不是解放軍,警惕四季度中國經濟下行、新興市場危機導致外資短期降低中國資產配置的風險

如果新興市場危機繼續發酵,伴隨中國經濟數據開始走弱,外資也可能會降低中國資產配置。8月以來港幣匯率多次觸及弱方保證,顯示避險情緒下,一些短期資本已經開始流出香港。

3、基本面展望:港股中報不錯,后續業績增速有下行風險

3.1、已發布的港股中報業績整體增速尚佳,但較2017年下半年回落

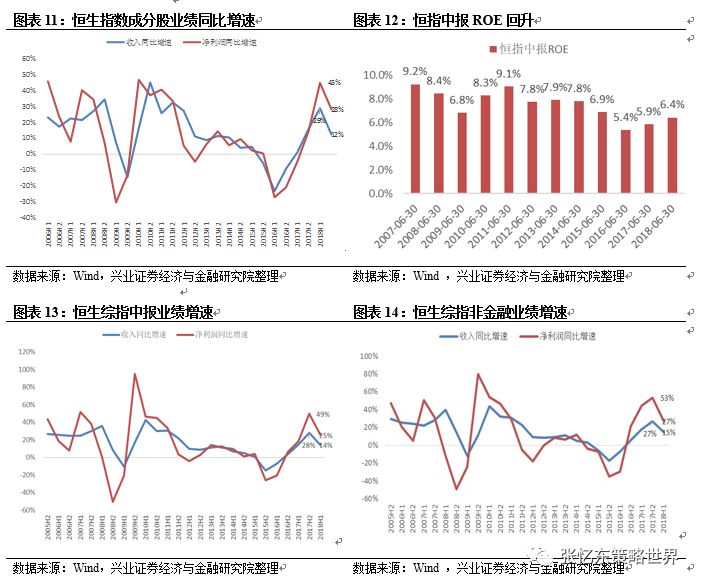

當前已經發布的港股中報凈利潤增速維持在較高水平,但與2017年下半年相比有所回落。1)恒指50家成分股中已經有36家公司公布了中報,凈利潤同比增速28%,較2017年下半年同比45%的增速有所回落。中報ROE6.4%,較去年同期提升了0.6個百分點。2)恒生綜指成分股有235家公布中報,凈利潤同比增速25%,較2017年下半年同比49%的增速回落。其中非金融公司凈利潤同比增長了27%。而2017年下半年同比增長了53%.

3.2、后續業績整體增速有下行風險,龍頭公司抗風險能力更強

2018年中報業績增速將是階段性高點,展望下半年,港股上市的中資公司業績整體增速有下行風險。

首先,港股上市公司盈利主要來自內地的人民幣收入,因此人民幣對港幣貶值將影響以港幣計價的EPS。人民幣貶值的影響已經部分計入市場預期。彭博提供的分析師一致預期顯示,2018年恒指EPS預測自2018年4月以來已經下調了5.5%,同期人民幣兌港幣貶值約9%,

第二,下半年中國經濟下行壓力加大,疊加2017年下半年業績基數非常高,港股上市的中資公司2018年下半年業績整體增速大概率回落。

4、投資策略:守株待兔,活在當下,才能守候長期的芳華

4.1、以低倉位抵御風險,靈活游擊戰

投資策略——依然是中短期戰術性謹慎,以低倉位抵御風險;長期戰略性樂觀,守候中國最優質股權、守候核心資產。

中短期來看,在微光轉變為黎明的曙光之前,保持警惕的理性,不盲目恐懼,在低倉位上進行游擊戰,擁抱有安全邊際、性價比更好的優質資產來度過漫長的至暗時刻。現有倉位,如果是輕倉的,則繼續臥倒“裝死”、逆向擇時;如果是中性偏高的倉位,則利用反彈將倉位降到有利于風險管理的水平。

4.2、防守反擊,持倉各取所需

1)建議全球配置型投資者,包括中資“北水”機構,基于分散風險的角度,按照嚴格的估值和盈利的性價比,配置今年以來調整充分、估值在全球有吸引力的中國各行業龍頭。

對于全球配置型投資者,中國資產有吸引力。首先,中國核心資產盈利與估值的性價比在全球來看都比較高。從ROE-PB的框架來看,港股在新興市場中具有更高的ROE和更低的PB。第二,中國權益市場與美國權益市場的相關性較低,可以全球投資者分散風險的配置。

2)建議對沖基金:采取多空組合的策略,在前期強勢行業以及受政策風險沖擊大的行業,重點挖掘個股間的差異。

4.3、建議全球配置型投資者:基于分散風險的角度配置調整充分的中國各行業龍頭,精選低估值的銀行、保險、周期價值股以及性價比合適的成長行業龍頭

建議全球配置型投資者:基于分散風險的角度配置調整充分、低估值的中國各行業龍頭,精選高分紅的銀行、保險、周期價值股龍頭

1、保險股,保險估值已經充分反映不利因素,短期受益中報超預期,中長期成長趨勢不改。1)中資保險PEV估值已經處于歷史底部,港股中資保險公司平均PEV為0.8倍,估值水平遠低于友邦保險的2倍及保誠保險的1倍,已經充分反映了上半年保費收入增速放緩、資本市場波動帶來投資收益下降的影響。2)短期中報業績超預期將推動估值修復。10年期國債收益率年初至今震蕩下行,但仍在750日移動平均線之上,中報受益傳統險準備金折現率變化,將大幅釋放利潤。已經發布業績預告的新華保險、中國太平分別同比增長80%、120%。3)中長期成長趨勢不改。

2、銀行股,低估值疊加高股息對于長線資金存在配置價值。1)低估值提供安全邊際。四大行目前估值皆處于歷史低位,工、建、農、中行PB分別為為0.76、0.80、0.76、0.57倍。2)股息率對長線資金有吸引力。股息率已分別達到5.01%、4.91%、5.83%、5.83%,對于北水長線資金戰略配置吸引力凸顯。3)去杠桿政策調整從經濟增長預期修復、信用風險下降、金融環境邊際改善三維度對銀行龍頭形成正向催化。

3、持有富有競爭力和性價比合適的成長行業龍頭,獲取盈利增長帶來的回報。在科技、醫藥、消費等長期趨勢向好的行業中,利用調整期,以中長期的眼光,精選并逢低耐心地戰略性布局。

4、周期價值股龍頭將一步分化。傳統核心資產邏輯仍在于“剩者為王,贏家通吃”。但是要警惕需求下行的風險,與積極財政政策相關度更大的行業,如水泥等景氣度有望持續。

4.4、建議對沖基金:采取多空組合的策略,在前期強勢行業以及受政策風險沖擊大的行業,重點挖掘個股間的差異。

對沖基金可以靈活利用多空組合策略,規避系統性風險。以港股通各行業成分股PE估值處于2011年以來歷史分位數水平來看,食物飲品、酒店賭場及休閑設施、家用電器及用品、資訊科技、醫療保健等行業,成分股估值處于歷史高位的比例較大。可以仔細評估這些股票的現金流、盈利狀況和估值水平,采取多空組合挖掘個股間的相對收益。

5、風險提示

美國加息超預期、新興市場風險、“中國去杠桿”超預期,引發劇烈波動。

(本文作者介紹:興業證券研究所副所長、全球首席策略分析師,復旦大學經濟學院專業學位兼職導師。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。