文/新浪港股(微信公眾號xlgg-sina)專欄作家 楊飯

綜合行業、管理層表述,北控水務相信20~25%的2018年業績增速概率較大。而分紅,每年2次,基本上是持續提高的,2017年達37%派息率。其實公司負債率相對較高,且處于較高速發展階段,我個人認為暫時不派息也沒什么大不了的。

利益披露:個人持有一定數量的北控水務公司股份;讀者應注意本文作者立場。

一、關于公司

北控水務集團,連續八年蟬聯“中國水業十大影響力”榜首。2018年4月3日,在2018(第十六屆)水業戰略論壇頒獎盛典上,主辦方在獲獎詞中這樣描述:持續領跑水務市場業績榜,打造雙平臺向輕資產轉型——水務混合所有制企業典型代表;靈活運用資本優勢,創新商業模式,快速抓住市場機遇,持續領跑傳統水務及水環境市場業績榜;打造” 雙平臺”發展戰略向輕資產公司模式轉型,生態型企業勢頭發展迅猛。

北控水務集團是北京控股集團旗下專注于水資源循環利用和水生態環境保護事業的旗艦企業。自2008年以來,北控水務充分發揮混合所有制優勢,從單一傳統水務企業跨越到綜合性水務環境綜合服務商,集投、技、建、運與資本運作為一體,為政府和社會提供全面的環境治理服務。

更多的資料,投資者可以看看公司的網站,資料和新聞時效性都做的不錯:http://www.bewg.net/xwzx/jtxw/

二、業務概況

北控水務的主要業務市政水務(污水及再生水處理、供水)、水環境綜合治理及技術服務與設備銷售三部分,前兩者占絕大部分。整理了下近2年的情況如下:

業務構成(2017年財報):

1、水處理服務(營收占28%,利潤占47%)

1)營收污水及再生水處理19%(中國18%+海外1%),利潤占比34%;

2)營收供水9%(中國8%+海外1%),利潤占比13%;

2、水環境治理建造服務(營收占66%,利潤占43%)

1)營收綜合治理(營收占35%,利潤占21%);

2)營收BOT(營收占31%,利潤占22%);

3、技術服務及設備(營收占6%,利潤占10%)

業務構成(2016年財報):

1、水處理服務(營收占29%,利潤占51%)

1)營收污水及再生水處理21%(中國20%+海外1%),利潤占比38%;

2)營收供水8%(中國7%+海外1%),利潤占比13%;

2、水環境治理建造服務(營收占65%,利潤占43%)

1)營收綜合治理(營收占27%,利潤占18%);

2)營收BOT(營收占38%,利潤占25%);

3、技術服務及設備(營收占6%,利潤占6%)

感興趣的投資者可進一步整理分析公司更長時期內的業務變動情況,觀察下公司的業務發展歷程。

三、財務(負債結構、財務費用)

2017財年公司的總融資成本為3.4%;公司負債中,65%為人民幣借款。凈負債率為103%;配股后將會降低至83%。

2018年融資成本估計稍微高于2017年,管理層不認為公司融資成本會有大幅波動;公司40%的貸款是固定利率。

四、利潤、毛利率

1)2017概況

實現主營業務收入211.92億港幣,同比增幅22%。實現歸屬母公司凈利潤37.17億港幣,同比增幅15%,剔除一次性損益后,經常性業務利潤增長31%。總資產1004.61億港幣,較上一年度增長約24%。全年每股基本盈利為42.42港仙,同比增長15%。向股東作每股7.5港仙的末期派發,2017年全年派息共15.5港仙,除去衍生金融工具及投資物業之公允值收益,派息率為37%。

傳統水務增量方面,2017年新增水量483.85萬噸/日,由于項目到期等原因,共有61.87萬噸/日的項目退出,因此本年度凈增額為421.98萬噸/日。截至2017年12月31日,北控水務總設計能力為3138.8萬噸/日。

水環境治理方面,2017年北控水務共簽約11個水環境綜合治理PPP項目,共計521.58億人民幣。

2)2018增長指引;(來源于2018)

(1)傳統水務部分:全年新增設計產能400萬噸/日。

(2)PPP項目方面:全年合同簽訂量目標300億(去年500多億),較為保守的指引是因為公司今年希望把控風險,重點關注項目質量,希望有更好的利潤率。

(3)全年營收同比增速預計為14%,即240億左右;水費收入方面,同比增速預計為15%;工程建筑收入預計同比增速為13%。

(4)全年凈利潤同比增速預計為20-25%,凈利潤指引保守的原因是由于政府現階段對于PPP項目的政策尚未明朗,致使公司對項目投標方面較為保守。(在PPP項目政策不明朗的情況下,集團正等待政府進一步澄清,而并不是沒有合同。集團現時又稱,其不希望僅為獲得高增長而需承擔高投資風險。)

(5)全年資本開銷預計為165億,其中傳統水務100億,PPP項目65億。

五、前景與戰略

直接引用管理層的表述:

1)北控水務高級副總裁、水環境研究院院長楊光在2018水業戰略論壇表示:今年我們進行了戰略升級,正式實施‘雙平臺’戰略,向輕資產企業轉型。通過構建資管平臺、運管平臺,強化技術、建設、運管、財金等十大能力體系,支撐十大業務發展;對外,通過提升聚合能力,創新商業模式,增強卓越運營能力、技術研究能力、投融資能力,與生態伙伴一起實現水環境治理效益最大化,為屬地創造文化、旅游、康養、地產、生態農業等更多價值。”

2)北控水務執行總裁李力在媒體見面會上表示, 2017年北控水務保持經營業績快速增長態勢,而且利潤增加幅度大于收入增加幅度,收入結構發生變化,北控水務逐步向輕資產模式轉型。

3)北控水務召開2018年度工作會議,周敏正式發布北控水務資產管理平臺、運營管理平臺戰略藍圖。周敏指出,隨著經營環境的日益復雜化,戰略管理已經由長期變成短期行為,需要快速迭代、不斷升級。實施“雙平臺”戰略,通過構建資管平臺和運管平臺,向輕資產企業戰略目標邁進,是北控水務對內外部形勢分析研究后的戰略新選擇。

六、管理層介紹

2008 年北控水務收購中科成環保集團,原股東繼續擔任核心管理崗位,并在上市公司持股;高管根據簡歷介紹,基本上都有比較豐富的水務行業經歷,管理層多出自北控體系,相對較為穩定。

七、行業前景

直接參考幾個信息鏈接:

http://www.sohu.com/a/210084365_238300 2017年水務行業研究及發展趨勢分析報告

http://www.h2o-china.com/news/270188.html 2018年中國水務市場發展態勢展望

https://www.qianzhan.com/analyst/detail/220/180224-a5dab506.html 2018年水務行業發展現狀及趨勢分析

八、其它探討

1 、公司公告披露需要改進

應該對一些重大項目和對外合作進行公告披露,增強投資者的了解和信心,例如這些:

2、 PPP項目影響

3、 以往的沽空事項

以往被沽空及公司的反擊:(大家自行判斷)

http://www.sohu.com/a/169598642_810831

https://max.book118.com/html/2017/0720/123090741.shtm

BOT特許經營權入賬方式的會計解釋:因為企業對BOT項目沒有所有權,所以不存在固定資產一說。具體是金融資產還是無形資產分為下面兩種情況。

BOT項目收入固定,則計入金融資產。可以理解為政府按揭買下該項目,每個月固定給一筆月供,直至特許經營權年限到期,那么對于該企業這邊是一筆金融資產。

BOT項目收入不固定,則計入無形資產。按照(項目造價/特許經營權年數)進行攤銷,每年收入扣掉攤銷部分為利潤。

金融資產和無形資產區別在于,金融工具具有強制性,即收入準則所稱“構成一項無條件收取現金的權利”。

4 、股權融資情況

上述3次共融資56.95億港元(看下歷次配股后的股價走勢)

2018年2月公司通過配售及發行新股凈籌36.1億港元(單位下同)。其中公司通過配售代理以每股5.9元向不少于6名承配人配售4.5億股新股,相當于擴大后股本4.8%。此外,公司擬以每股5.9元向大股東北控環境建設發行1.69億股,相當于擴大股本1.8%。所得款項凈額10億元,將用作集團一般營運資金。

因此,股權方面,共融資約93億港元。

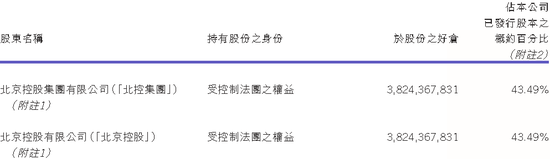

5 、機構持股、評級報告

九、小結

我直接寫下簡要結論:

1)市政水務相對平穩發展,增速較低(10%下方),貢獻半壁江山利潤;

2)水綜合處理板塊發展較快,未來幾年仍有望20%以上的速度增長;

綜合行業、管理層表述,北控水務相信20~25%的2018年業績增速概率較大。

而分紅,每年2次,基本上是持續提高的,2017年達37%派息率。其實公司負債率相對較高,且處于較高速發展階段,我個人認為暫時不派息也沒什么大不了的。

歷年派息:https://xueqiu.com/S/00371/dividends

至于估值:結合公司的發展狀況,我個人認為15~18PE是比較合適的

風險方面,負債率和現金流是需要關注的。

研究資料的參考鏈接:

https://www.zhitongcaijing.com/content/detail/118630.html 4月11號的路演。

(本文作者介紹:資深投資者,熟悉A股、B股及港股市場,對債券及套利型投資也有一定研究。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。