文/全明星研究中心

從基金中報數據,看公募基金寧茅配置變化,可以更直觀的看到,所有類型的基金指數持倉純寧股票的比例大大增加,增幅全部超過wind全A;而所有類型的基金指數全部減倉純茅股票,除了wind全A的純茅含量今年半年報略高于去年年報。

摘要:從基金中報數據,看公募基金寧茅配置變化

如果要用兩個詞歸納今年以來的投資熱點,非“茅指數”和“寧組合”莫屬。一邊是市場公認的大白馬,另一邊是今年風頭正勁的科技新貴,回顧2021年以來的A股市場,以“茅指數”為代表的白馬股上漲乏力,但科技、新能源等高景氣賽道在年初短暫回調后走出了一波獨立的大漲行情。

已火了2-3年的“茅指數“是否風光不在?寧組合是否會取而代之成為抱團新寵?公募基金經理們的操作又發生了哪些轉變呢?本期全明星智庫,我們將基金中報數據和去年年報數據做了對比,希望能為大家投資決策提供幫助。

行情回顧:寧組合逆勢上漲超30%,茅指數同期下跌超10%

在分享我們的分析結果前,先來簡單科普一下“茅指數“和”寧組合“。

“茅指數”是指以貴州茅臺為代表,由各行各業的白馬龍頭企業構建的組合。在wind上,當前茅指數共包含42只股票,主要覆蓋的行業包括消費、醫藥、家用電器、銀行、化工以及科技制造等領域。

“寧組合”則是指以寧德時代為代表的具備高成長性、高景氣度產業的部分龍頭公司,聚焦新能源、芯片、醫美、半導體等景氣度高賽道的一攬子龍頭公司,當前wind的寧組合指數包含24只股票。

比較兩者的構成后,我們可以看到茅指數和寧組合并非完全對立,兩者在醫藥生物、電子等領域有重疊的部分,大約有10只股票會重疊。不過相比之下茅指數的行業分布更廣,寧組合相對更聚焦在科技、醫藥領域。

從今年以來的走勢來看,春節回調行情后,“茅指數”和“寧組合”行情分化。Wind數據顯示,截至9月14日,寧組合今年以來已累計上漲33.12%,同期茅指數累計下跌10.86%。(wind,2021/1/1-2021/9/14)

公募基金持倉變化:上半年集體增配寧組合 減配茅指數

市場發生變化,可能是估值調整,也可能是產業趨勢、投資者風險偏好發生變化,而我們更關心機構投資者的投資行為是否也發生了改變,在兩個指數行情分化的狀態下,機構投資者到底是抄底茅指數,還是擁抱寧組合?這里,我們通過幾個主要的基金指數來了解這半年來全市場公募基金對“茅指數”和“寧組合”成分股的持倉變化。

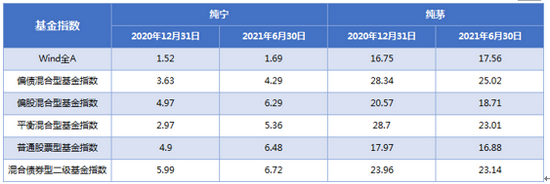

下表統計了寧組合和茅指數成分股占基金股票持倉凈值的情況,通過將今年中報數據和去年年報數據做對比,我們發現,下面類型的基金指數都增配了寧組合的股票,其中偏股型基金指數增配幅度更大。基金指數在茅指數成份股的配置變動幅度有增有減,其中,偏債混合型基金指數與平衡混合基金指數均減配了茅指數,而其他增配茅指數的幾類基金指數在增配幅度上也不及寧組合。

(數據來源于年度報告、中期報告,中歐財富統計,2020/12/31-2021/6/30,wind)

(數據來源于年度報告、中期報告,中歐財富統計,2020/12/31-2021/6/30,wind)在上文中,我們有提到,其實“茅指數”和“寧組合”在成份股上有重疊的部分,為了更好的展現公募基金在持倉風格偏好上的變化,我們進一步統計了在剔除重疊成分股后,公募基金在“純茅”和“純寧”上的配置比例。通過下表我們可以更直觀的看到,所有類型的基金指數持倉純寧股票的比例大大增加,增幅全部超過wind全A;而所有類型的基金指數全部減倉純茅股票,除了wind全A的純茅含量今年半年報略高于去年年報。

(數據來源于年度報告、中期報告,中歐財富統計,2020/12/31-2021/6/30,wind)

(數據來源于年度報告、中期報告,中歐財富統計,2020/12/31-2021/6/30,wind)行業配置變化:醫藥、電子獲增配,金融、傳媒等低配

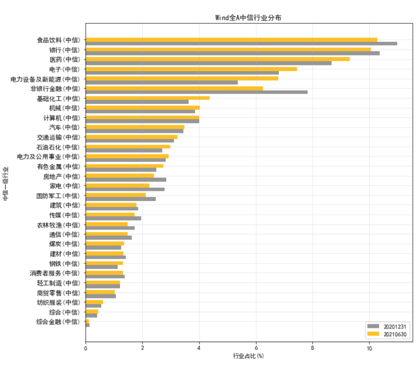

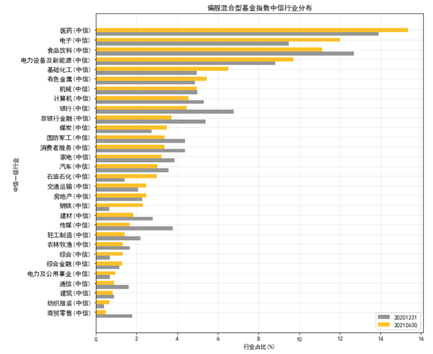

那么,具體在行業配置上,是哪些變化引導了公募基金整體配置風格的變化呢。我們將中報和去年年報數據對比分析發現,偏股型基金指數相對Wind全A超配了電子、周期、醫藥,低配了金融、傳媒、消費。

(wind,中信一級行業分類,2020/12/31-2021/6/30)

(wind,中信一級行業分類,2020/12/31-2021/6/30) (wind,中信一級行業分類,2020/12/31-2021/6/30)

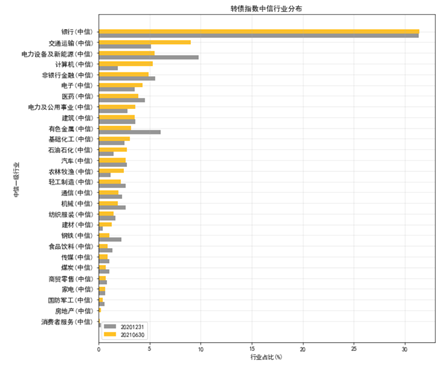

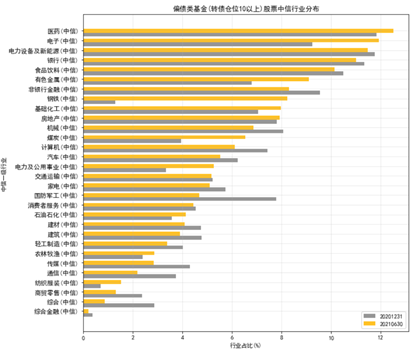

(wind,中信一級行業分類,2020/12/31-2021/6/30)同時,對于偏債類基金在權益持倉風格上的變化,我們選取了二級債基、偏債混合型基金和靈活配置型基金中轉債倉位高于10%的基金,并統計了它們持有轉債的行業分布,結果顯示中報和去年年報相比,偏債類基金相對Wind全A超配了電子、周期、電新,低配了金融、軍工、傳媒、通信。

(wind,中信一級行業分類,2020/12/31-2021/6/30)

(wind,中信一級行業分類,2020/12/31-2021/6/30) (wind,中信一級行業分類,2020/12/31-2021/6/30)

(wind,中信一級行業分類,2020/12/31-2021/6/30)中歐財富本著勤勉盡責、誠實守信的原則開展基金投顧業務,但并不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特征與單只基金產品的風險特征存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示其未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。

(本文作者介紹:在這里,中歐財富投顧投研團隊將與您分享最新市場觀點,盤點投顧選基方法論,為基金投資答疑解惑。)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。