文/巴黎政治大學Sciences Po中國校友會 經濟學博士 盧之旺

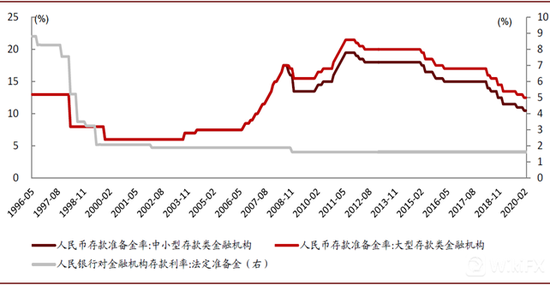

為加大對中小微企業支持力度,降低社會融資成本,央行4月3日宣布對農村信用社、農村商業銀行、農村合作銀行、村鎮銀行和僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,共釋放長期資金約4000億元。并自4月7日起將金融機構在央行超額存款準備金利率從0.72%下調至0.35%。降準后,超過4000家的中小存款類金融機構(包括農村信用社、農村商業銀行、農村合作銀行、村鎮銀行、財務公司、金融租賃公司和汽車金融公司等)的存款準備金率降至約6%,使存準率運行區間進一步趨于常態。存款準備金率下調使銀行體系一次性增加流動性而避免了公開市場操作的期限結構問題。

回顧近期央行的連續操作。新冠疫情擴散初期,為保證醫療物資和基本生活物資供應及金融市場運行,央行超常規投放流動性并推出了3000億元專項再貸款。疫情總體防控形勢逐漸明晰后,央行又推出了5000億再貸款、再貼現額度和定向降準等措施支持企業全面復工復產。最近5個月來,央行7天期逆回購利率連續三次下降:2019年11月18日下降5個基點至2.5%;2020年2月3日下降10個基點至2.4%;2020年3月30日下降20個基點至2.2%。央行公開市場操作具有一定持續性,調整貨幣閘門的節奏有所加快、幅度有所擴大。LPR改革改善了貨幣市場確定的利率價格變動有效向貸款市場利率傳導。貨幣市場利率可以影響銀行對中期借貸便利報價,進而通過MLF利率向LPR利率傳導,從而影響貸款利率變動。上述調降公開市場操作利率以及普惠性質的存準率降低意圖均在于加大逆周期調節力度,提高實體經濟尤其是中小微運行效率,體現為切實降低企業融資成本。央行意圖使穩健的貨幣政策外在表現更加靈活,貨幣信貸及社會融資規模增長同當前全球及境內的新冠疫情對沖措施相適應,提高貨幣金融環境舒適度。

數據來源:中金公司

此次定向降準使平均每家中小銀行可獲得長期資金約1億元,增加穩定的資金來源,可降低銀行資金成本每年約60億元,央行意在通過中小銀行促進降低中小微貸款利率,對沖新冠疫情對小微企業的直接沖擊,支持小微企業度過疫情難關。定向降準政策意圖的關鍵還在于確保降準流動性到達中小銀行后,中小銀行能夠不折不扣的將所獲得資金以合理價格向中小微企業投放。在疫情的沖擊下,相當中小微企業的報表尤其是現金流量表已經劣化。政策效果顯現還需要一定時間,政策傳導過程首先影響金融機構和金融市場,如中小銀行存貸款行為、金融市場交易利率變化,進而影響企業投資、生產行為,個人就業、收入和消費行為。整個過程鏈條較長,其中傳導效率非常重要。此次釋放的流動性是否能有效進入實體經濟,是否會在中間環節滯留及在金融領域空轉仍有待觀察。即使實體經濟部門獲取了流動性后,是否能切換到全球抗疫的經濟運行模式,積極提高核心技術含量和綜合競爭力,還涉及到長期結構性問題。因此,市場不宜過于期盼此次存準率調整發揮立竿見影的金融效果。

超額存款準備金是存款類金融機構在上繳法定存款準備金后自愿上繳央行的準備資金,由銀行自主支配用于及時清算、提現等。央行對超額準備金付息利率即超額準備金率,自2008年從0.99%下調至0.72%后,一直未做調整。此次下調至0.35%,可廣譜性增大銀行流動性配置,更有利對沖疫情沖擊。政策實施有利于穩定市場預期,尤其有利于促進債市運行。政策將打開短端收益率下降空間,提高長期債收益率,有利于構建合理的收益率曲線,優化債市投資結構。短期收益率一直受準備金率限制,期限結構短期部分難以下降,這也是境內收益率曲線較為扁平的重要原因之一。此次超額存準率下調后,將Push商業銀行將持有的超額準備金通過增加市場貨幣供給方式來促使債券價格回升,可引起貨幣市場利率(如短期回購)和國債市場短期品種收益率下降。

(本文作者介紹:巴黎政治大學Sciences Po 經濟學博士,長期從事人民幣匯率及外匯市場研究,先后在《中國貨幣市場》《清華金融評論》等發表文章。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。