文/新浪財經意見領袖專欄作家 楊榮

事件

4月3日,央行宣布對縣域農村金融機構和僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,并自4月7日起將金融機構在央行超額存款準備金利率從0.72%下調至0.35%。

簡評

1、定向降準的基本情況

本次定向降準面向農村金融機構(包括農村信用社、農村商業銀行、農村合作銀行、村鎮銀行)和僅在省級行政區域內經營的城商行,于4月15日和5月15日分兩次實施到位,每次下調0.5個百分點。

經過本次定向降準后,根據各家銀行享受到的不同的兩優政策,在存款準備金率上,國有大行實際執行11%、股份行實際執行10.5%或9%,跨省城商行和大型農商行實際執行10.5%、10%或9%、省內城商行實際執行8.5%、8%或78%,縣域農商行實際執行6%或5%。

2、再度定向降準的意義

3月16日,央行已經實施了一次實施普惠金融定向降準,并針對大行、股份行給與額外定向降準政策。

本次再度向縣域農村金融機構和省內城商行定向降準,主要目的有3點:

其一、降低小微企業和個體經營戶等最基層商業機構的貸款利率,滿足其信貸需求。在我國分層的銀行金融體系下,縣域農村金融機構和省內城商行的客戶群體最為下沉。同時,在疫情中,也同樣是此類下沉客戶的體量最小,流動性最差,抵抗風險能力最弱。通過定向降準,擴大縣域金融機構貸款投放,有利于維持基層商業機構的流動性,滿足復產復工的信貸需求。

其二、降低小銀行負債成本。小銀行在負債端具有劣勢,其負債成本明顯高于大行。本次定向降準緩解小銀行成本高的壓力,進一步鼓勵小銀行向基層客戶群體發放貸款。有利于維持小銀行在普惠金融業務上的競爭力,同樣是在維護基層金融機構的穩定和商業可持續性。

其三、引導LPR下行。3月定向降準后,20日的LPR并沒有進一步下行,可從側面反映了當前疫情環境下,金融機構對于企業的信貸風險尚有顧慮,考慮到風險溢價,不愿意進一步下降信貸利率。本次降準,加上3月30日OMO下調20bp,有利于引導報價行下調LPR報價,降低實體融資成本。

3、上市銀行定量測算

經測算,滿足條件的上市銀行有4家城商行和全部8家農商行,平均來看,對凈息差的正面影響在1.33BP到2.42BP之間,對凈利潤增速的提升在1.36到2.45個百分點之間。

4、降低超額存款準備金利率的意義

繼2008年超額存款準備金利率從0.99%下調至0.72%后,本次下調至0.35%。超額存款準備金利率一直被視為是市場利率的下限,如果隔夜利率低于超額存款準備金利率,銀行將會把資金存入央行,從而減少市場流動性。在3月20日,隔夜的SHIBOR和銀行間拆借利率分別下降到0.7950%和0.8521%,達到近期低點,也十分接近0.72%的利率下限。因此本次下調超額存款準備金利率,有利于降低利率的下限,提升短期利率下行的空間,減少超額準備金對流動性的負面影響。

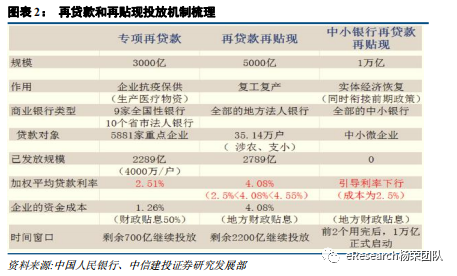

5、再貸款和再貼現

我們梳理了近期的3項再貸款和再貼現政策,其合計規模超過1萬8千億。加上本次定向降準,可以有效滿足企業,尤其是中小企業的復工復產需求,并顯著降低實體經濟的融資成本。

6、投資建議

本次定向降準進一步釋放了流動性,向縣域金融機構和省內城商行定向降準有利于滿足基層商業機構復工復產的信貸需求,并降低其融資成本,也提升了小型銀行的普惠金融業務競爭力。同時,定向降準進一步引導了LPR下行,預計4月LPR將下行。

(1)我們依然看好超跌反彈的估值修復行情。原因:

其一、經濟底形成。2月經濟數據不佳,1季度經濟增長率預計為負,一方面,經濟底出現銀行板塊估值底形成,另一方面,由于之前市場預期經濟底沒有這么低,銀行股估值依然短期承壓。但是隨后經濟增長率季度環比將提高,從而估值修復行情可期。

其二、政策逆周期調控,穩增長項目以及降息預計將逐步落地,從盈利和資產質量兩個維度支撐銀行股估值修復。327政治局會議提出加大宏觀貨幣政策的調節和實施力度,表明財政政策將更加積極,主要體現在提高財政赤字、發行特別國債、增加專項債額度,預計財政方面至少有4萬億以上的寬松額度;同時貨幣政策將更加靈活,降低貸款利率水平,降低存款基準利率劍在鉉上,不排除隨后降存款基準利率。

其三、銀行股估值達歷史低位,且具備高分紅高股息率的優勢。

(2)投資主線之一:把握受疫情影響小的銀行,上半年把握對公貸款占比高的低估值銀行,下半年把握零售貸款占比高的銀行;投資主線之二:把握估值觸底的優質銀行股的中長期投資機會,比如:招行、寧波、平安。

按照銀保監6號文精神,受疫情影響的小微企業貸款1-6月的本息可以延期支付,從而零售貸款占比高的銀行上半年營收負面影響更大,但是對公貸款占比高的銀行上半年營收的負面影響較小,從而對公為主的銀行短期有比較優勢。短期內,我們重點推薦估值低且對公貸款占比高的銀行,比如:無錫銀行、興業銀行、浦發銀行。

(本文作者介紹:中央財經大學金融學博士,英國杜倫大學商學院訪問學者,銀行業首席。專注于將金融學理論和中國具體的市場實踐精巧結合,并且借助規范科學的研究方法,發現市場內在的規律和秩序。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。