文/新浪財經意見領袖專欄作家 陳輝

從“六穩”到“六保”,這個基調已經非常明顯了,現在是底線思維。這就要求保險業的投資策略也要發生相應的變化,要用“底線思維”來配置資產;同時,保險監管部門也應用“底線思維”監管保險資金。

疫情之影響

4月14日,國際貨幣基金組織(IMF)公布最新一期的《世界經濟展望報告》,報告稱全球正經歷上世紀30年代經濟大蕭條以來最嚴重的經濟衰退。自2009年全球經濟負增長(-0.1%)以來,時隔11年,全球經濟預計再次出現負增長,預計2020年全球經濟負增長3.0%。

4月17日,國家統計局公布,經初步核算一季度國內生產總值206504億元,按可比價格計算,同比下降6.8%。

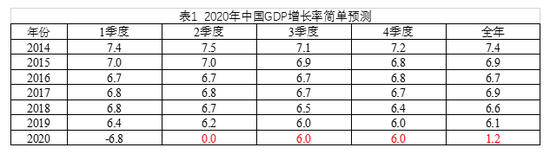

基于此,我們可以做一個簡單的預測(如表1所示),2020年中國GDP增長率是多少?《世界經濟展望報告》預測2020年GDP增長率為1.2%,基本就是2季度零增長,3、4季度維持2019年的增長率。

疫情就像一個蝴蝶效應,在加速許多事情的進程。百年未有之大變局,因COVID-19而加速。

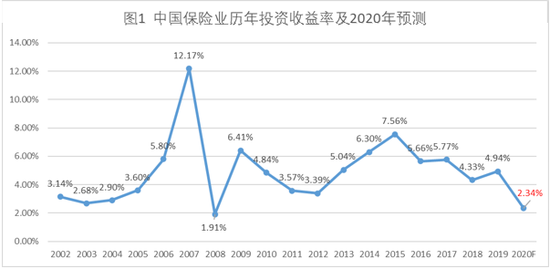

正如我在《中國保險業的疫情影響預測》談到:假設2020年GDP增長率為0%,預計2020年保險業投資收益率預測值為2.34%。如果2020年的投資收益率為2.34%,低于盈虧平衡收益率3.19%,預計整個行業將虧損1500億。

如果基于上述修正后的GDP增長率預測值(1.2%),預計2020年保險業投資收益率預測值為2.6%。如果2020年的投資收益率為2.6%,低于盈虧平衡收益率3.19%,預計整個行業將虧損1000億。

這就是疫情可能對中國保險業的最大沖擊。圖1給出了2002年以來保險業歷年投資收益率及2020年的預測。

2002-2007年,保險資金的投資收益率基本呈單向上升的形態,2007年保險金的投資收益達到歷史高峰,首次達到了10%以上的收益率,這主要是中國股票價格一路走高的引致。

2008年全球金融危機后,保險資金投資收益率隨著資本市場的波動,也出現比較大的起伏,2015年保險資金投資收益為7.56%,成為2008年以來的一個小峰值。

2015年以來,因為資本市場的不溫不火,保險資金投資收益率逐年下降;預計2020年保險資金投資收益率將下降到2.34%。

保險資金運用情況

2019年12月底,資金運用余額為185270.58億元,較年初增長12.92%;銀行存款25227.42億元,占比13.62%;債券64032.00億元,占比34.56%;證券投資基金9423.29億元,占比5.09%;股票14941.94億元,占比8.06%;投資性房地產1894.27億元,占比1.02%。

2020年2月底,資金運用余額為190512.39億元,較年初增長2.83%;銀行存款26550.84億元,占比13.94%;債券66394.97億元,占比34.85%;證券投資基金9684.08億元,占比5.08%;股票15138.17億元,占比7.95%;投資性房地產1907.29億元,占比1.00%。

表1給出了2020年2月底資金運用情況,其中主要的風險源來至于證券投資基金、股票、長期股權投資,這些投資品種受經濟波動影響最大。

2020年2月底,保險資金運用收益共計1633.04億元,資金運用平均收益率0.87%。

從賬戶性質來看,獨立賬戶資金運用收益46.54億元,資金運用平均收益率2.75%;非獨立賬戶資金運用收益1586.50億元,資金運用平均收益率0.85%。

從收益類型來看,利息收入(活期存款、定期存款、存出保證金、存出資本保證金、結算備付金、其他貨幣資金利息收入)151.31億元,占資金運用收益的9.55%;投資收益1419.04億元,占資金運用收益的89.53%;公允價值變動損益-9.63億元,占資金運用收益的-0.61%;資產減值損失5.41億元,占資金運用收益的0.34%;其他收益5.30億元,占資金運用收益的0.33%。

從持有意向分類看,交易性金融資產資金運用收益82.79億元,占比5.22%;持有至到期投資資金運用收益271.18億元,占比17.11%;可供出售金融資產資金運用收益602.49億元,占比38.01%;長期股權投資資金運用收益150.47億元,占比9.49%。

保險資金運用結構

2019年,從保險資金運用比例來看,銀行存款、債券、股票和證券投資基金、其他資金運用的占比變化不大。但是從2002年以來中國保險資金運用結構變化情況看出(圖2),自2002年開始,保險資金在銀行存款比例呈下降趨勢,其他資金運用占比逐年提高。由于保險資金投資的不斷松綁,保險公司資產呈現多元化,投資工具不斷創新。

根據表1可以看出,其他資金運用包括買入返售金融資產、長期股權投資、投資性房地產、保險資產管理公司產品、金融衍生工具、貸款、拆借資金、其他投資。

其他資金運用中占比最大的是長期股權投資和貸款(保單貸款),目前來看主要的風險源來自于長期股權投資、其他投資,這些產品進行了層層包裝,風險傳染性最大。

投資之風險

要深刻分析疫情對中國保險投資的產生的影響,重點需考慮三個變量:

一是目前還不能準確評估疫情對中國經濟的影響;

二是中國政府的應對舉措,無論是財政政策還是貨幣政策;

三是國際疫情持續蔓延所可能導致的金融危機。

新冠疫情對經濟的影響既不是戰爭,又不是傳統的經濟衰退,它的因是一次影響全球的公共衛生事件,傳統的貨幣財政類的對沖手段效果有限,這就一方面考驗一個國家的綜合國力,同時對社會管理進行了一次檢驗。

疫情沖擊已經在很大程度上改變了我們的傳統生活方式,這就要求保險業必須對許多投資前提假設進行重估,特別是對傳統的消費、工作、旅游、娛樂、交際都會產生深遠影響。

疫情沖擊對經濟的影響與以往是不一樣的,它既沖擊到供給端,也沖擊到需求端。過去我們主要在金融層面防止流動性危機,防止金融危機,再救助流動性。這次是沖擊到了經濟層面,并且是全球經濟層面。

4月17日,中共中央政治局召開會議,分析了國內外新冠肺炎疫情防控形勢,研究部署了抓緊抓實抓細常態化疫情防控工作,分析研究了當前經濟形勢和經濟工作;此次會議首提“六保”。

可見,國家宏觀思路已經開始發生變化,從原來的“六穩”到“六保”。“六穩”指的是穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期;“六保”即保居民就業、保基本民生、保市場主體、保糧食能源安全、保產業鏈供應鏈穩定、保基層運轉。

從“六穩”到“六保”,這個基調已經非常明顯了,現在是底線思維。保就業、保民生、保糧食和石油,這都是底線思維。這要求保險業的投資策略也要發生相應的變化,要有底線思維;同時,保險監管部門也要用“底線思維”監管保險資金。

底線思維(Bottom-line Thinking),是一種思維技巧,擁有這種技巧的思想者會認真計算風險,估算可能出現的最壞情況,并且接受這種情況。

“底線思維”,具體到中國保險業資金運用上:

一是要面對事實,當前最大的事實就是經濟發展的“超級不確定性”。

二是接受出現的最差情況,并在這種最差情況下能夠活下來;從長遠看,這其實反而可能造成最好的后果。

三是意識到一旦公司處于底線的位置上,公司唯一能做的事只有:向上!

四是底線有其一定的限度,意識到跨越這個限度必然會產生一定的危害。

在國際疫情得到控制之前,我們必須對可能受到的外部沖擊保持足夠的警惕,同時要以“底線思維”調整投資策略以對沖疫情影響,通過積極主動的經營策略調整,守住保險資金運用的基本盤,兜牢保險資金運用的底線。

怎么辦呢?回想一下公司曾經做過的壓力測試,拿出來看看還有用嗎?

歷史只有在回顧時才有意義,而且永遠不會有最后定論。——亨利·基辛格

(本文作者介紹:央財國際研究院院長)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。