文/新浪財經意見領袖專欄作家 施懿宸、趙昕、陳彪

一、氣候投融資的必要性

2015年12月《巴黎協定》提出要把全球平均氣溫較工業化前水平升高幅度控制在2攝氏度以內,并向著1.5攝氏度努力。2020年12月12日,國家主席習近平在氣候雄心峰會上也進一步明確9月份所提的“力爭2030年二氧化碳達到峰值,努力爭取2060年前實現碳中和”的目標。這些目標除了需要通過節能降碳、調整產業結構、優化能源結構、推進碳市場建設等傳統措施實現外,綠色金融體系的構建也至關重要。在應對氣候變化過程中,氣候資金量存在巨大的缺口。同時,從國際現有經驗來看,氣候投融資是激勵目標實現的一種有效工具,可以引領低碳的發展。

(一)應對氣候變化過程中面臨巨大的資金缺口。

“十三五”期間,中國積極實施應對氣候變化國家戰略,采取優化能源結構、節能降碳、發展森林碳匯等一系列措施,截至2019年底,碳排放強度比2015年下降18.2%,提前完成了“十三五”約束性目標[1]。根據聯合國環境規劃署在2016年5月15日報告中估計,到2030年,發展中國家適應氣候變化的實際成本將達到每年1400億美元至3000億美元,到2050年將達到每年2800億美元至5000億美元[2]。但在2018年5月9日,中國人民銀行原行長周小川表示,有預測顯示,在未來5年內,中國每年需要投入至少2萬億元至4萬億元人民幣(約3200億美元-6400億美元)資金來、應對環境和氣候變化問題[3]。并且溫室氣體的減排具有外部性,中國對于氣候資金的需求遠遠高于目前實際投入,面對巨大的氣候資金缺口,亟需氣候投融資的資金發揮支持作用。

(二)國際經驗證明投融資是重要的氣候激勵工具。

回顧各國在氣候投融資方面的探索,氣候投融資可以通過金融工具如氣候信貸、氣候保險、氣候債券、氣候基金等,為資金投入低碳、可再生能源等領域提供路徑,為公共資本和私人資本合作提供平臺,以引領氣候項目的發展。具體來看,在氣候基金支持路徑下,歐洲投資銀行“清潔能源基金”、世界銀行托管的“氣候投資基金”、聯合國框架公約下的“全球環境基金”和“綠色氣候基金”等都在實踐著對企業控制溫室氣體排放的激勵[4]。

二、多邊銀行氣候投融資現狀分析

多邊銀行因其具有廣泛的成員國,在國際社會上扮演著特殊的角色。相比于政府、金融機構和非政府組織,其本質上是金融機構,但也具有類似于政府的官方性質,在維持自身商業性質的同時,可以提供國際公共產品,在實現可持續發展、綠色金融目標方面發揮著重要的作用。

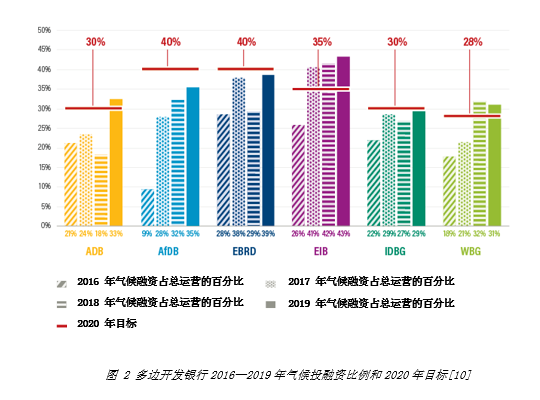

早在2016年,世界六大多邊開發銀行(亞洲開發銀行ABD、非洲開發銀行AfDB、歐洲復興開發銀行EBRD、歐洲投資銀行EIB、世界銀行集團WBG以及泛美開發銀行集團IDBG)便為發展中國家和新興經濟體提供了274億美元的氣候融資,其中77%用于減緩,23%用于適應氣候變化[5]。2017年,世界六大多邊開發銀行在應對氣候變化方面的融資是352億美元,同比增長28%,其中79%用于減緩,21%用于幫助經濟體以適應氣候變化[6]。2018年,六家多邊開發銀行為推動應對氣候風險和減少排放的項目提供的資金達到431億美元,比上一年增長22%[7]。2011—2018年,多邊開發銀行完成了大規模氣候融資并整體上保持著擴大的趨勢(圖1)。

圖 1 2011—2018年多邊開發銀行氣候融資總額(單位:十億美元)[8]

然而通過對比多邊開發銀行氣候投融資比例及其2020年的目標(圖2),得出為實現《聯合國氣候變化框架公約》的2020年承諾目標,AfDB、EBRD、IDBG短時間內還需要取得進展,繼續融資方面的創新實踐。目前多邊開發銀行逐步發揮負面清單功能進行項目的排除。2017年世界銀行行長金墉在巴黎峰會上宣布,世界銀行將不再為油氣資源的開發提供資金,從2010年開始世界銀行停止燃煤相關項目[9]。多邊開發銀行重視氣候金融的前提下,也應采用多種方式推進氣候融資。

三、多邊開發銀行氣候變化投資框架—以亞投行為例

傳統多邊開發銀行持續在推動氣候金融向前發展,但由于其發展理念主要是由發達國家制定,涉及經濟、政治、法律、民族文化等多個領域,一定程度上弱化發展中國家在氣候融資方面的關鍵作用,降低發展中國家合作參與的積極性,資源配置效率有待提高[11]。亞洲基礎設施投資銀行(Asian Infrastructure Investment Bank ,簡稱亞投行,AIIB)在此背景下應運而生。亞投行作為一個政府間性質的亞洲區域新型多邊開發銀行,尊重發展中國家的發展道路選擇,是對傳統多邊開發銀行的補充。

在推動亞洲區域的氣候投融資發展中,亞投行自成立初期已開始不斷探索。2016年2月,亞投行發布的《環境與社會框架》(Environmental and Social Framework),明確項目申請、評估過程中的環境以及社會標準,并提出對于其項目運行過程進行監管的機制[12],以保證投資項目環境和社會可持續性效應,起到應對亞洲可持續發展挑戰方面的作用。截止2020年12月,亞投行共批準項目108個,分布于103個成員,涉及投資金額220.3億美元,獲批項目分布于能源、金融機構、信息通訊科技、交通、水資源、城市等領域。與應對氣候變化相關的能源、交通、水資源類項目分別約占據總項目數量的20%、17%以及10%[13]。根據2019年多邊開發銀行氣候融資聯合報告,亞投行于2019年提供氣候融資約17億美元,對應總項目投資額的39%[14]。

但以固定收益產品為例,盡管發行量不斷增加,貼標的可持續固定收益類工具仍然面臨挑戰。綠色債券一直是債務資本市場的主要氣候融資解決方案,從發行人整個資產負債表的角度來看,其沒有考慮承受氣候投資風險和機會[15]。2007年到2018年,綠色債券的累計發行量為5210億美元。根據氣候倡議組織(CBI)估計,僅在2018年,綠色債券發行總額就達到1670億美元,到2019年增至2577億美元(圖3)[16]。投資者對氣候變化意識的增強可以導致可持續固定收益工具的增長,同時也需要從發行人和發行層面進行衡量制定出積極投資方法以應對氣候變化的潛在風險和機遇。

基于上述背景,2020年9月9日,亞投行聯合歐洲最大資產管理公司Amundi發布《氣候變化投資框架》(Climate Change Investment Framework)。該框架旨在為投資者提供一個基準工具,在發行層面評估投資與氣候變化相關的金融風險和機遇。在這個框架中,創新地將《巴黎協定》的三個目標轉化成與投資決策相關的指標,投資者可以通過使用這些指標來評估投資項目是否達到1)減緩氣候變化、2)適應氣候變化和3)低碳轉型的效果。通過對規定指標的計量,建立投資組合的戰略。其中,基于是否完全達到上述三個指標,可以將發行人分為A類(所有三個指標上均表現良好)、B類(未全面達到A類發行人要求,在改進中)、不合格三種評估等級。實施這些指標具體分為兩個步驟:1)確定數據提供商的標準,并量化這些指標,以此來選擇高績效適應氣候變化的發行者;2)設計適當的投資策略。

通過該框架的建立,亞投行期望協助促進B類發行人向A類的轉化,以提高應對氣候變化的風險管理能力。同時在為未來的氣候變化風險和機遇形成定價機制,引導全球應對氣候變化行動進一步發展,憑借加強市場容量和推動亞洲綠色議程而達到在氣候變化中發揮重要作用的承諾[15]。

亞投行與歐洲最大資產管理公司合作,可以達到撬動私人資本的作用,使來自發達市場的投資者能夠將資金引向低碳和氣候彈性轉型挑戰最大的新興市場,與之而來也伴隨著一些問題。根據亞投行披露的信息,截止2020年12月,根據投資項目業務金額,亞洲市場(占總項目投資額為84.93%)是其主要目標市場(圖4)。與發達市場的公司合作,可能面臨著由于其缺乏對中國市場特性的深入了解,導致在氣候變化投資框架中指標設置上缺少區域化和差異化設置。同時根據亞洲市場與經濟體制的特性,其評價體系對所有市場的適用性還有待檢驗。因此,對于氣候投融資框架理想情況應考慮到各國國情和本土化特色,這也對多邊開發銀行氣候變化投資框架提出啟示和挑戰。

圖 4 亞投行業務區域分布

四、亞投行氣候變化投資框架貢獻與啟示

(1)將《巴黎協定》的目標全面融入多邊銀行的氣候變化投融資工作中

亞投行氣候變化投資框架的主要創新點在于其把《巴黎協定》中的三個目標全面納入指標的設定當中。由于多邊開發銀行業務的廣泛性,其應將《巴黎協定》的目標全面融入氣候項目的具體指標,搭建氣候投資框架形成倒逼效應,從發行層面為投資者提供評估標準與指引,以逐步形成社會各界對氣候變化表現的科學評判、風險機遇的識別,促進多邊開發銀行有關于氣候投融資承諾目標的實現。

(2)多邊銀行應加大力度創新氣候投融資產品組合

多邊銀行應大力開發創新型氣候投資產品組合,當前市場雖已有多種有關氣候投資綠色金融產品,但氣候融資仍存在較大資金缺口。創新型氣候投資產品組合在為項目帶來融資的同時可以為社會提供創新型融資渠道,提高對于可持續發展和氣候變化的意識。在《氣候變化投資框架》建立的基礎上,亞投行將推出總值5億美元的亞洲氣候債券投資組合。該氣候債券投資組合將投資于貼標及非貼標綠色債券,并幫助發行企業實現更為綠色和可持續的商業轉型[1]。

(3)私營部門投資人應提高對氣候變化風險和機遇的關注

氣候投融資需要撬動私人資本的參與,私人投資者是氣候變化融資的主要渠道。未來可持續發展所需資金主要將由私營部門提供,而多邊開發銀行具很高的資金杠桿能力[9]。私人資本積極參與可以降低機構融資壓力,促進多邊開發銀行氣候投融資目標的實現,同時一定程度上可以推動發行者進行綠色低碳行為活動。因此,私營投資者應該積極了解氣候投融資產品,著眼于長遠的綠色投資,培養自身的對氣候變化風險機遇投資理念極為重要。

參考文獻:

[1]我國碳排放強度下降18.2% 提前完成 “十三五”約束性目標. 中國經濟網,https://baijiahao.baidu.com/s?id=1681267984966933615&wfr=spider&for=pc

[2]中國新聞網.聯合國環境署:發展中國家應對氣候變化資金缺口遠超預期. 2016-05-16. http://www.xinhuanet.com/world/2016-05/16/c_128984983.htm

[3]周小川:三方面推動綠色金融更趨完善. https://dy.163.com/article/DHMQ2O3L0519E3PM.html

[4]馬愛民,田丹宇,丁輝.氣候投融資問題初探[J].中國能源,2017,39(01):11-14.

[5]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2016

[6]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2017

[7]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2018

[8]MDB Joint Report.Joint Report on Multilateral Development Banks Climate Finance [R].2018

[9]崔瑩,洪睿程. 2018中國氣候融資報告[M].中國金融出版社:中央財經大學綠色金融國際研究院學術文庫, 201908.

[10] Multilateral Development Bank Climate Finance in 2019: The Good, the Bad and the Urgent.Washinton DC,USA:WRI [R].2020

[11] 黃賓.亞投行與已有多邊開發銀行的差別.第一財經. https://www.yicai.com/news/5091154.html

[12] 中央財經大學綠色金融國際研究院.“一帶一路”背景下氣候投融資國際化研究(未發表).2020-09

[13]項目總覽.亞投行官網.

[14] 2019 Joint Report on Multilateral Development Banks’ Climate Finance.

[15] 亞投行和阿蒙迪啟動氣候變化投資框架以推動亞洲的綠色復蘇和轉型.見道. 2020-09-01.

[16] AIIB-Amundi Climate Change Investment Framework

[17] Climate Bonds Initiative, 2020

作者

施懿宸 中央財經大學綠色金融國際研究院 副院長

長三角綠色價值投資研究院 院長

趙昕 長三角綠色價值投資研究院 助理研究員

陳彪 長三角綠色價值投資研究院 科研助理

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。