文/意見領袖專欄作家 施懿宸 羅文堯 包婕

因此,我們預計未來債市違約風險不會出現大幅走高的局面,而在關注基本面的同時,投資者也能選擇從可持續發展的角度來分析企業。

一、宏觀信用環境

(一)國外市場

三月份新型冠狀病毒在世界范圍內爆發,截至3月23日,國外已累計確診259221例,并有繼續爆發的趨勢,累計確診前三的國家為:意大利、美國、西班牙。新型冠狀病毒的影響以及原油價格大幅下跌等原因加劇了通縮風險,截止發稿時,美國股票市場三月份共發生4次熔斷,道瓊斯指數報19576.75點,跌7.82%,跌掉1660.63點;納斯達克指數報6872.41點,跌6.3%;標普500指數報2351.9點,跌7.01%,在此之前發生的4次熔斷分別在3月9日、3月12日、3月16日、3月18日,這四天道瓊斯指數的跌幅分別達到7.8%、10.0%、12.9%、7%。在市場恐慌情緒高漲的情況下,美聯儲于美國當地時間3月15日再次緊急降息100個基點,將利率下調至0.00%-0.25%,并發表聲明稱,將維持基準利率在零附近不變,同時增加債券持有規模7000億美元,并將銀行的緊急貸款貼現率下調了125個基點,至0.25%,將貸款期限延長至90天。美聯儲主席鮑威爾表示新冠病毒對經濟構成重大挑戰,美國第二季度經濟可能疲弱,全球金融環境受到顯著影響。

表1. 三月份央行觀察 資料來源:中央財經大學綠色金融國際研究院

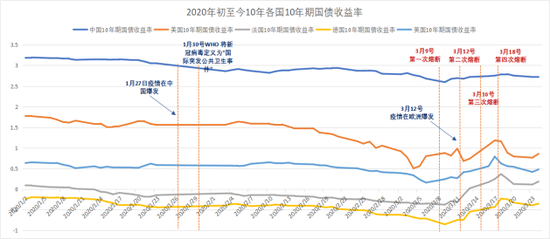

表1. 三月份央行觀察 資料來源:中央財經大學綠色金融國際研究院從各國債券市場表現來看,隨著疫情全球蔓延,市場情緒避險情緒愈演愈烈,年初以來幾個國家的10年期國債收益率紛紛出現不同程度的下跌。其中,美國10年期國債收益率跌破1%,中美利差進一步加大。

圖1. 2020年初至今10年各國10年期國債收益率

圖1. 2020年初至今10年各國10年期國債收益率數據來源:中央財經大學綠色金融國際研究院

(二)國內市場

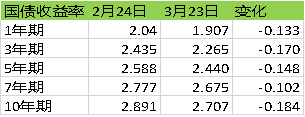

國內市場國債方面一年期、三年期、五年期、七年期、十年期、國債到期收益率相比于2月份均有所下降。

表2. 國債收益率及變化 資料來源:中央財經大學綠色金融國際研究院

表2. 國債收益率及變化 資料來源:中央財經大學綠色金融國際研究院各類信用債收益率方面,本月各類信用債收益率均主要呈上升趨勢;年期各類信用債信用利差主要呈擴大趨勢,一年期中短期票據和三年期各類信用債的等級利差主要成擴大趨勢,五年期和七年期各類信用債的等級利差主要呈縮小或者不變趨勢。

從3月1日到3月23日,信用債市場總發行量為3185只,總發行量為27048.67億元,涉及969家主體,其中發債主體最多的前三名省份依次是:江蘇省、浙江省、北京市,發債主體個數分別是158家、112家、93家。發債主體為上市公司的比例為21.88%,按照行業來看,資本貨物、銀行、多元金融發債最多分別有358家、165家和90家。

表3. 信用債降評企業統計 資料來源:中央財經大學綠色金融國際研究院

表3. 信用債降評企業統計 資料來源:中央財經大學綠色金融國際研究院 從評級水平來看,三月份信用債企業發債主體評級集中在AA+與AAA,占比71.00%,而BB+及以下發債主體共計兩家,表明我國信用債市場還是以高等級債券為主。

二、三月信用環境及ESG表現

(一)當月信用評級調整

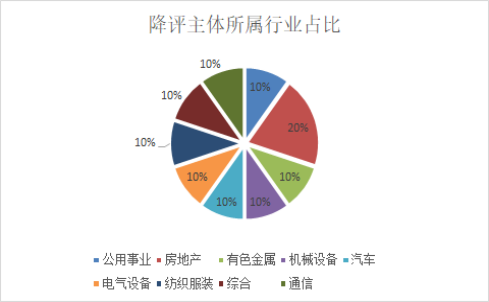

截至3月23日,三月份信用債市場上共有10家主體的81只債券評級被調低。從行業分布來看,評級降低企業的行業分布比較分散,其中房地產行業的企業有兩家,其余行業均有一家。

圖2. 降評主體所屬按行業占比 資料來源:中央財經大學綠色金融國際研究院

圖2. 降評主體所屬按行業占比 資料來源:中央財經大學綠色金融國際研究院 (二)房地產企業ESG表現分析

就房地產行業而言,此次疫情對該行業的沖擊較大,疫情爆發后,國內大多數售樓處關閉,市場觀望情緒濃厚,銷量大幅度下行。相關數據顯示,二月份以來,40城新房銷售面積同比下降86.6%,其中,一線 4 城銷售面積 8.8 萬平,同比下降 74.6%;二線 16 城 25.2 萬平,同比下降 86.2%;三四線 20 城 10.4 萬平,同比下降 90.9%。

筆者多次強調,ESG能夠提高企業抵御風險的韌性,是企業管理水平的體現。ESG表現好的企業往往能夠面臨系統性風險時做出更好的風險應對,展現出更加的管理能力,能夠幫助企業渡過危機。然而,從房地產企業的平均ESG表現來看,還有很大提升空間。

參照往年數據,滬深300中房地產企業的ESG平均得分為26.7分,低于滬深300所有成分股的ESG平均分39.4分。細看滬深300成分股中個別房地產企業的ESG,不同企業間的評分結果有較大的差距,最高分為47分,最低分14分。其中榮盛發展、保利地產和萬科A的總分較高,且ESG水平在滬深300平均水平之上,而金融街、首開股份和綠地控股的總分相對較低。

對評分結果進一步分析,發現房地產企業的定性指標得分遠高于定量指標得分,平均定性指標得分占總得分的比例為約11%,房地產企業定量指標披露程度有待提高。一些企業在進行信息披露時存在量化數據披露不精確、不全面,甚至不披露的情況,尤其體現在與環境相關指標的披露上。樣本20家房地產企業中僅6家企業披露了環境保護定量信息,遠低于有披露社會責任和公司治理定量指標的企業數量。

(三)三月違約債券統計

截至3月23日,3月份違約信用債一共13只,發行規模共計141.51億元。在13家公司中,上市公司為3家,占總體23%;在行業分類上,按照萬得行業分類,其中有5家企業屬于綜合類行業,2家企業屬于建筑與工程;從企業性質來看,有超過半數的企業性質為民營企業(7家)。

表4. 三月違約債券統計 資料來源:Wind, 中央財經大學綠色金融國際研究院整理

表4. 三月違約債券統計 資料來源:Wind, 中央財經大學綠色金融國際研究院整理三、ESG視角下信用債市場投資建議

在疫情并未結束的3月,民營企業違約風險依然處于較高位置,隨著利率債收益率的下行,信用債收益率也會隨之下行,后期信用利差有望有所收斂。在資產配置方面,高等級信用債凸顯配置價值,投資邏輯依然圍繞高評級長久期展開,隨著央行在3月9日下發的《中國人民銀行關于加強存款利率管理的通知》,結構化存款將會被管理,相對應的投資者中將會有一部分選擇高評級信用債作為其投資標的,加上疫情的持續好轉為市場投資者帶來信心,利率將會出現一定程度的反彈,隨后回歸基本面驅動。

因此,我們預計未來債市違約風險不會出現大幅走高的局面,而在關注基本面的同時,投資者也能選擇從可持續發展的角度來分析企業。在系統性風險加大,市場情緒恐慌的當下,ESG表現好的企業會有更好的管理能力來應對風險,其抵抗風險的能力也較高,并且在風險相似的情況下,ESG評分高的企業投資組合帶來的超額收益也將會高出ESG評分低的企業投資組合。

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。