意見領袖 | 戴志鋒、鄧美君、楊超倫

投資要點

核心觀點:信貸節奏與結構:穩增長或持續發力,強調加強有效需求挖掘和儲備轉化。利率政策方面,健全市場利率調控;降息預期提升;明顯加大債市風險關注。地產方面,加快去庫存,支持住房租賃產業可持續發展。

1、信貸節奏與結構:穩增長持續發力。(1)貨幣政策單獨強調“逆周期調節”,穩增長或持續發力。增加“注重平衡好短期和長期、穩增長和防風險、內部均衡和外部均衡的關系”,將一季度的“強化逆周期和跨周期調節”調整為單獨強調“加強逆周期調節”,且明確提出“為完成全年經濟社會發展目標任務營造良好的貨幣金融環境”,預計下半年貨幣政策將在穩增長方面或加大發力。(2)強調加強有效需求挖掘和儲備轉化。上半年在“防空轉”、“擠水分”的要求下,社融、信貸、M2增速均有下行,新增“深入挖掘有效信貸,加快推動儲備項目轉化”,預計穩增長將持續發力。

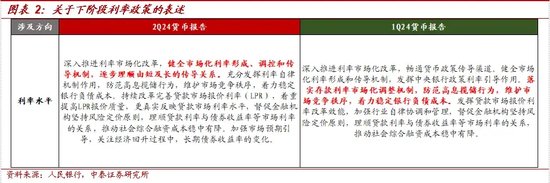

2、利率政策:健全市場利率調控;降息預期提升;明顯加大債市風險關注。(1)關注發達經濟體貨幣政策外溢影響,國內降息預期進一步打開。《專欄5》提到未來主要發達經濟體政策利率可能由高位逐步回落,對新興市場經濟體的外溢影響值得關注:全球流動性改善,宏觀上我國匯率壓力緩解,微觀上外債支出減輕。結合7月小幅降息動作,預計下半年降息概率進一步提升。(2)手工補息整改接近一次降低存款利率的效果,結合近期存款利率調降,預計下半年銀行負債端對息差有更大支撐。《報告》提出,截至6月末,21家全國性銀行手工補息整改進度已超9成。經測算,整改工作完成后,銀行節省利息支出接近一次降低存款利率的效果。結合近期存款利率調降,預計下半年銀行負債端對息差有更大支撐。(3)提升對債市風險關注,計劃開展持有債券風險敞口壓力測試。一是提示資管產品(特別是債券型理財)凈值回撤風險。二是開展債券資產持有風險敞口壓力測試,提升債市風險關注。結合8月8日中國銀行間市場交易商協會對中小金融機構國債交易違規情形的通報,預計下階段央行聯合其他監管機構會著重提升對債市風險的關注。

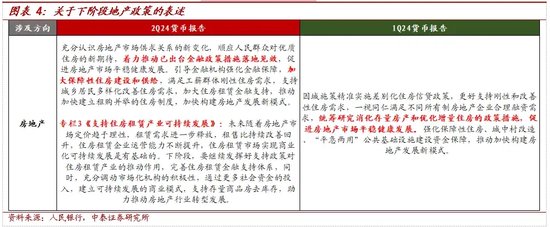

3、地產:加快去庫存,支持住房租賃產業可持續發展。新增“著力推動已出臺金融政策措施落地見效”、“加大保障性住房建設和供給”、“加大住房租賃金融支持”等表述。并擬寫專欄3《支持住房租賃產業可持續發展》,強調盤活存量去庫存助力啟動住房租賃業,截至6月末,金融機構已發放247億元租賃住房貸款,保障性再貸款余額為121億元,后續貸款投放有望進一步加快。綜上,預計下階段將加快 “收儲”試點,結合進一步的地產供需兩端放松政策,推動住房租賃可持續發展,共同推動地產新模式建立。

投資建議:銀行股具有穩健和防御性、同時兼具高股息和國有金融機構的投資屬性;投資面角度對銀行股行情有強支撐,同時銀行基本面穩健,詳見報告:《銀行資金面專題研究 | 哪些機構在推動銀行股漲跌?》、年度策略《穩健中有生機——宏觀到客群,客群到收入》。優質城農商行的基本面確定性大,選擇估值便宜的城農商行。我們持續推薦江蘇銀行、常熟銀行、瑞豐銀行、渝農商行、滬農商行、南京銀行和齊魯銀行。二是經濟弱復蘇、化債受益,高股息率品種,選擇大型銀行:農行、中行、郵儲、工行、建行、交行等。三是如果經濟復蘇預期較強,選擇銀行中的核心資產:寧波銀行、招商銀行、興業銀行。

事件:2024年8月9日,央行披露《2024年第二季度中國貨幣政策執行報告》(以下簡稱《報告》)。

一、信貸節奏與結構:穩增長或持續發力,強調加強有效需求挖掘和儲備轉化

1、貨幣政策單獨強調“逆周期調節”,穩增長或持續發力

《報告》在對下階段貨幣政策的整體表述中,增加“注重平衡好短期和長期、穩增長和防風險、內部均衡和外部均衡的關系”,且將一季度的“強化逆周期和跨周期調節”調整為“加強逆周期調節”,明確提出“為完成全年經濟社會發展目標任務營造良好的貨幣金融環境”。本次《報告》單獨強調“加強逆周期調節”,預計下半年貨幣政策將在穩增長方面持續發力。

2、強調加強有效需求挖掘和儲備轉化

強調加強有效需求挖掘和儲備轉化,社融數據下行壓力或有所緩解。上半年在“防空轉”、“擠水分”的要求下,社融、信貸、M2增速均有下行,《報告》新增“在防范資金沉淀空轉的同時,支持金融機構按照市場化法治化原則,深入挖掘有效信貸,加快推動儲備項目轉化”,預計穩增長將持續發力。

明確提出逐步增加國債買賣。《報告》增加 “充實貨幣政策工具箱,豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣”的表述,與央行近期行動和表態一致。

二、利率政策:健全市場利率調控;降息預期提升;明顯加大債市風險關注

1、關注發達經濟體貨幣政策外溢影響,國內降息預期進一步打開

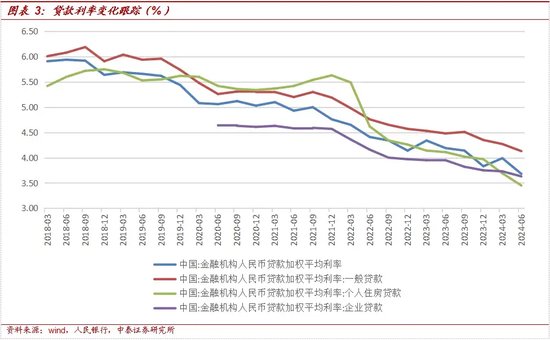

貸款利率繼續向下。《報告》指出,6月,新發放貸款加權平均利率為3.68%,較3月下降31bp。其中,一般貸款加權平均利率為4.13%,較3月下降14bp;企業貸款加權平均利率為3.63%,較3月下降10bp個人住房貸款加權平均利率為3.45%,較3月下降24bp。

發達國家政策利率或有高位回落,我國降息預期進一步打開。專欄5《密切關注海外主要央行貨幣政策走向》提到,今年以來,美國通貨膨脹讀數已明顯回落,經濟前景和勞動力市場也有所變化,美聯儲貨幣政策面臨轉向。近期,美國就業數據不及預期,美聯儲也逐步釋放溫和的貨幣政策信號,市場對美聯儲降息預期有所升溫。特別提到:未來主要發達經濟體政策利率可能由高位逐步回落,對新興市場經濟體的外溢影響值得關注:一是全球流動性改善,宏觀上我國匯率壓力緩解,微觀上外債支出減輕;二是國際金融市場或出現波動。結合上述表述,以及7月降息動作,預計下半年降息概率進一步提升。

2、進一步健全市場利率調控機制,由短及長的傳導關系逐步理順

《報告》在《進一步健全市場化的利率調控機制》中回顧了上半年利率市場化政策改革成效:一是調整公開市場操作招標方式,強化公開市場7天期回購操作利率的主要政策利率屬性。二是增加午后臨時正、逆回購操作,引導市場利率更好圍繞政策利率中樞平穩運行,流動性管理更為科學、規范,操作精細化水平進一步提高。三是完善貸款市場報價利率(LPR),理順由短及長的利率傳導關系,中期政策利率正在逐步淡出。以2024年7月為例,當月15日MLF利率未作調整,22日7天期逆回購操作利率下降10個基點,同日報出的LPR迅速作出反應并跟隨調整,也表明LPR報價轉向更多參考央行短期政策利率,由短及長的利率傳導關系在逐步理順。

3、手工補息整改接近一次降低存款利率的效果

《報告》提出:“自4月上旬指導自律機制啟動違規手工補息整改工作,截至6月末,21家全國性銀行整改進度已超9成。經測算,整改工作完成后,銀行節省的利息支出接近一次降低存款利率的效果。”結合近期存款利率調降,預計下半年銀行負債端對息差有更大支撐。

4、提升對債市風險關注,計劃開展持有債券風險敞口壓力測試

提示資管產品(特別是債券型理財)凈值回撤風險。專欄4《資管產品凈值機制對公眾投資者的影響》,回顧了2022年末債市波動導致的贖回危機,并明確提示投資者宜審慎評估資管產品投資風險和收益,明確指出“部分資管產品尤其是債券型理財產品的年化收益率明顯高于底層資產,主要是通過加杠桿實現的,實際上存在較大的利率風險。未來市場利率回升時,相關資管產品凈值回撤也會很大。”

國債收益率偏離合理中樞,明確提出下階段逐步增加國債買賣。《報告》在工作回顧中,明確提出:“今年以來,國債收益率持續較快下行,6月下旬,10年期國債收益率逼近2.2%關口,創20年來新低,已明顯偏離合理中樞水平,不斷累積金融風險。”基于此,央行開展 7月開展國債借入操作,必要時將擇機在公開市場賣出,平衡債市供求,校正和阻斷金融市場風險的累積。下階段,《報告》明確增加提出逐步增加國債買賣,在下階段貨幣政策展望中,增加 “充實貨幣政策工具箱,豐富和完善基礎貨幣投放方式,在央行公開市場操作中逐步增加國債買賣”的表述,與央行近期行動和表態一致。

開展債券資產持有風險敞口壓力測試,提升債市風險關注。在8月8日,中國銀行間市場交易商協會通報了部分中小金融機構在國債交易中存在出借債券賬戶和利益輸送等違規情形。本次《報告》在積極穩妥防范化解金融風險方面,新增“對金融機構持有債券資產的風險敞口開展壓力測試”。結合近期監管行動來看,預計下階段央行聯合其他監管機構會著重提升對債市風險的關注。

三、地產:加快去庫存,支持住房租賃產業可持續發展

《報告》較一季度新增“著力推動已出臺金融政策措施落地見效”、“加大保障性住房建設和供給”、“加大住房租賃金融支持”等表述。并且通過專欄3《支持住房租賃產業可持續發展》提出:1、租金是影響住房價值的核心變量,并測算租賃住房總的收益率在靜態租售比基礎上有望提升至3%以上,將高于多數資產回報率。2、住房租賃產業是未來房地產市場發展的重要方向,央行引用市場機構測算未來我國有租房需求的人口超2億人。3、盤活存量去庫存助力啟動住房租賃業,截至6月末,金融機構已發放247億元租賃住房貸款,保障性再貸款余額為121億元,后續貸款投放有望進一步加快。綜上,預計下階段將加快 “收儲”試點,結合進一步的地產供需兩端放松政策,推動住房租賃可持續發展,共同推動地產新模式建立。

四、銀行投資建議

投資建議:銀行股具有穩健和防御性、同時兼具高股息和國有金融機構的投資屬性;投資面角度對銀行股行情有強支撐,同時銀行基本面穩健,詳見報告:《銀行資金面專題研究 | 哪些機構在推動銀行股漲跌?》、年度策略《穩健中有生機——宏觀到客群,客群到收入》。優質城農商行的基本面確定性大,選擇估值便宜的城農商行。我們持續推薦江蘇銀行、常熟銀行、瑞豐銀行、渝農商行、滬農商行、南京銀行和齊魯銀行。二是經濟弱復蘇、化債受益,高股息率品種,選擇大型銀行:農行、中行、郵儲、工行、建行、交行等。三是如果經濟復蘇預期較強,選擇銀行中的核心資產:寧波銀行、招商銀行、興業銀行。

風險提示:經濟下滑超預期;金融監管超預期;研報信息更新不及時。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:秦藝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。