意見領袖 | 張瑜

核心觀點

盡管歐央行行長拉加德明確表示:“目前根本沒有討論降息”,但我們認為歐央行或是出于鞏固去通脹成果的謹慎考慮,選擇“嘴硬”,其更弱的基本面指向歐央行可能成為降息的“先行者”。

報告摘要

一、12月歐央行會議主要內容

(一)政策決議:維持利率不變,2024下半年開始縮減PEPP。管委會決定將PEPP全額再投資持續至明年上半年,下半年開始,平均每月將再投資規模縮減75億歐元,2024年底時完全停止PEPP再投資。

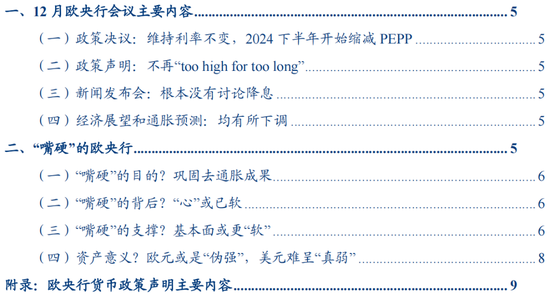

(二)經濟展望和通脹預測:2023-24預測均有所下調,顯示基本面承壓、偏下行。①經濟預測方面,12月,歐央行對2023、2024年實際GDP增速預測分別為0.6%(9月預測為0.7%)、0.8%(9月預測為1%)。②通脹預測方面,12月,歐央行對2023、2024年HICP同比預測分別為5.4%(9月預測值為5.6%)、2.7%(9月預測為3.2%)。下調的原因主要是能源價格意外下行。

二、“嘴硬”的歐央行

我們認為,盡管拉加德關于降息的表態出乎意料的鷹派,但或許更多是“嘴硬”,主要目的是避免市場過早轉向寬松,使得歐央行前期為了壓降通脹的緊縮努力白費。具體而言,我們有四點理解:

(一)“嘴硬”的目的?鞏固去通脹成果

歐央行對降息表態的謹慎態度背后折射的是對再通脹風險的擔憂,風險可能來自兩方面:首先,能源價格的基數效應以及前期財政補貼措施的退出,可能導致通脹讀數走高;其次,更重要的是,歐央行認為歐元區國內通脹壓力仍高,背后主要是單位勞動力成本的強勁增長(后文論證,這種擔憂背后的基本面支撐可能較弱,從而進一步證明歐央行當下可能更多是“嘴硬”)。

(二)“嘴硬”的背后?“心”或已軟

盡管政策聲明中強調了通脹短期再上行、國內價格壓力仍高的風險,但實際上歐央行對通脹持續性的評估已在軟化。一是,刪掉了“預計通脹仍在將在太長的時間內維持在太高的水平”的表述,這意味著通脹預期脫錨的風險或明顯降低。二是,經濟和通脹展望中,2023-24年預測相比9月均有所下調,特別是2024年下調幅度較大,或指向歐央行進一步確認歐元區經濟放緩帶動通脹更快下行的前景。

(三)“嘴硬”的支撐?基本面或更“軟”

我們認為,歐央行更多或是“嘴硬”,其更可能成為降息的“先行者”,主要是由于其基本面更疲軟。

1、首先,從加息沖擊傳導的角度,或是歐弱美強(詳見《債務付息視角下的“歐弱美強”》)。

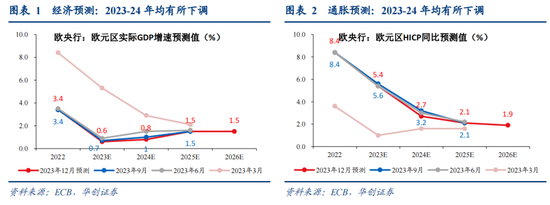

2、其次,從通脹去化進程來看,針對歐央行目前較為擔憂的國內價格壓力來源——企業利潤和工資收入,或均將走軟。

①針對單位企業利潤,目前來看,已經出現見頂回落跡象。展望后續,考慮到緊縮政策的滯后效應,工業、服務業產出或仍承壓(詳見報告《歐元區:“滯”與“脹”的兩難》),驅動企業利潤進一步下行。

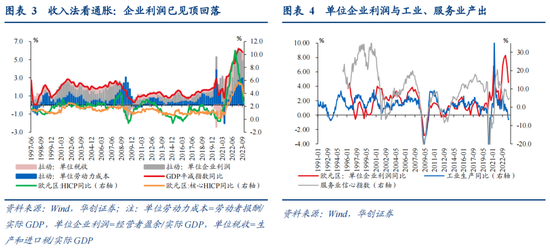

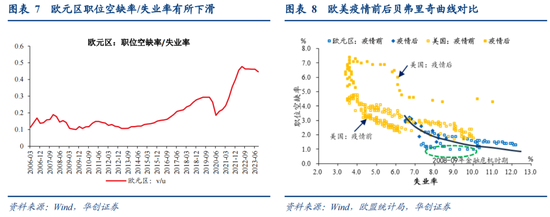

②針對單位勞動力成本,就業市場目前已經出現邊際降溫跡象。一是,對經濟周期活動更為敏感的青年失業率,自5月以來持續回升。二是,Indeed追蹤歐元區國家線上招聘廣告中的工資增速,自7月以來明顯下滑。三是,衡量就業市場供需緊張程度的v/u(職位空缺率/失業率)近期出現下滑,顯示就業市場供需再平衡邊際改善。

特別是,在v/u基礎上,我們進一步對比歐美的貝弗里奇曲線(關于貝弗里奇曲線的介紹,詳見《貝弗里奇曲線告訴我們軟著陸的可能性到底有多大?》)。從數據中發現,相比于疫情后的美國就業市場,歐元區的就業市場供需情況并不利于產生顯著的工資壓力(供給不如美國短缺、需求不及美國強韌),這可能也意味著,歐元區工資通脹的降溫更快,歐元區可能是更早的降息者。

(四)資產意義?歐元或是“偽強”,美元難呈“真弱”

歐弱美強基本面格局下,歐元的“強”可能不是真的“強”,進而導致美元或也不會真的“弱”。雖然歐央行表態的“嘴硬”會短暫打壓市場的寬松預期,帶來歐元兌美元波動沖高,但是,伴隨核心經濟數據逐步確認歐元區經濟走軟、通脹下降,市場寬松預期或將“卷土重來”,再使歐元承壓,帶來美元走弱恐不及預期,甚至于有被動向上的可能。

風險提示:歐元區經濟韌性超預期,美聯儲政策超預期

報告目錄

報告正文

一、12月歐央行會議主要內容

(一)政策決議:維持利率不變,2024下半年開始縮減PEPP

政策決議:維持三大關鍵利率不變;PEPP全額再投資持續至明年上半年,下半年開始縮減再投資規模,到年底完全停止再投資。利率決議方面,管委會維持主要再融資利率、隔夜貸款利率、存款便利利率分別為4.5%、4.75%、4%不變。資產購買計劃方面,管委會決定將PEPP全額再投資持續至明年上半年,下半年開始,平均每月將再投資規模縮減75億歐元,2024年底時完全停止PEPP再投資。(二)政策聲明:不再“too high for too long”本次政策聲明最大的變化在于,對于通脹前景的描述刪掉了“預計通脹仍將too high for too long”,顯示通脹去化穩步發展,也印證了歐央行“當下利率水平已經達到了足夠限制性”的判斷。(三)新聞發布會:根本沒有討論降息本次貨幣政策會議,市場最關心的就是關于降息節奏的信息,不同于美聯儲點陣圖下移釋放的鴿派信號,歐央行行長拉加德在新聞發布會上明確表示:“我們目前根本沒有討論降息”,竭力打消市場對明年3月歐央行將開啟降息的預期。(四)經濟展望和通脹預測:均有所下調2023-24年經濟和通脹展望均較9月預測下調,顯示基本面承壓、偏下行。①經濟預測方面,12月,歐央行對2023、2024年實際GDP增速預測分別為0.6%(9月預測為0.7%)、0.8%(9月預測為1%)。下調的原因主要是:“2023年三季度經濟數據疲軟且經濟狀況惡化。最近更多的負面結果以及出口前瞻指標顯示2023-2025年凈出口傾向下行。”②通脹預測方面,12月,歐央行對2023、2024年HICP同比預測分別為5.4%(9月預測值為5.6%)、2.7%(9月預測為3.2%)。下調的原因主要是能源價格意外下行。

二、“嘴硬”的歐央行

我們認為,盡管拉加德關于降息的表態出乎意料的鷹派,但或許更多是“嘴硬”,主要目的是避免市場過早轉向寬松,使得歐央行前期為了壓降通脹的緊縮努力白費。具體而言,我們有四點理解:

(一)“嘴硬”的目的?鞏固去通脹成果歐央行對降息表態的謹慎態度背后折射的是對再通脹風險的擔憂,風險可能來自兩方面:首先,能源價格的基數效應以及前期財政補貼措施的退出,可能導致通脹讀數走高;其次,更重要的是,歐央行認為歐元區國內通脹壓力仍高,背后主要是單位勞動力成本的強勁增長(后文論證,這種擔憂背后的基本面支撐可能較弱,從而進一步證明歐央行當下可能更多是“嘴硬”)。(二)“嘴硬”的背后?“心”或已軟盡管政策聲明中強調了通脹短期再上行、國內價格壓力仍高的風險,但實際上歐央行對通脹持續性的評估已在軟化。一是,刪掉了“預計通脹仍在將在太長的時間內維持在太高的水平”的表述,這意味著通脹預期脫錨的風險或明顯降低。二是,經濟和通脹展望中,2023-24年預測相比9月均有所下調,特別是2024年下調幅度較大,或指向歐央行進一步確認歐元區經濟放緩帶動通脹更快下行的前景。但是,考慮到核心通脹的讀數仍在歷史高位,為了保證去通脹進程的順利,歐央行仍傾向以“嘴硬”打壓寬松預期。(三)“嘴硬”的支撐?基本面或更“軟”我們認為,歐央行更多或是“嘴硬”,其更可能成為降息的“先行者”,主要是由于其基本面更疲軟。首先,從加息沖擊傳導的角度,我們在前期報告《債務付息視角下的“歐弱美強”》中,已經詳細論述了,與美國相比,歐元區私人部門因為浮動利率型債務占比更高,可能要承受傳導更快、幅度更大的加息沖擊。其次,從通脹去化進程來看,針對歐央行目前較為擔憂的國內價格壓力來源——企業利潤和工資收入,或均將走軟。1、從收入法角度,拆分GDP平減指數為:

將每單位實際GDP對應的勞動者報酬、經營者盈余、生產和進口稅減補貼分別稱為“單位勞動力成本(unit labor costs)”“單位企業利潤(unit profits)”“單位稅收(unit taxes)”。根據式(1),可拆分出GDP平減指數同比增長的三個分項拉動。2、從上述收入法視角看,今年以來的高通脹是由于單位利潤和單位勞動力成本雙高。但是目前來看,企業利潤已經出現見頂回落跡象。2023Q3,單位企業利潤對價格增長的同比拉動大幅下降1個百分點至1.9%。3、展望未來:①針對單位企業利潤:考慮到緊縮政策的滯后效應(詳見報告《歐元區:“滯”與“脹”的兩難》),工業、服務業產出或仍承壓,驅動企業利潤進一步下行,緩解通脹壓力。

②針對單位勞動力成本,重點即是觀察就業市場的冷暖情況,目前已經出現邊際降溫跡象,或指向單位勞動力成本趨緩。一是對經濟周期活動更為敏感的青年失業率(25歲以下人群失業率),自5月以來持續回升,或是經濟活動放緩、整體失業率上行的早期信號。二是,Indeed追蹤歐元區國家線上招聘廣告中的工資增速,編制wage tracker指標,顯示歐元區工資增速自7月以來明顯下滑。三是,衡量就業市場供需緊張程度的v/u(職位空缺率/失業率)近期出現下滑,顯示就業市場供需再平衡邊際改善。在v/u基礎上,我們進一步對比歐美就業市場的貝弗里奇曲線(關于貝弗里奇曲線的介紹,詳見《貝弗里奇曲線告訴我們軟著陸的可能性到底有多大?——海外論文雙周志第10期》)。從數據中發現,疫情后,美國的貝弗里奇曲線似乎有所外移,即,同等失業率水平下,職位空缺率變得更高,對應v/u更大,就業市場緊張程度更高。而歐元區的貝弗里奇曲線本身似乎并未移動,只是就業市場(u,v)的點沿著疫情前的貝弗里奇曲線上移,或指向疫情后歐元區就業市場供需緊張情況的發展程度不及美國。換言之,相比于美國,歐元區的就業市場供需情況并不利于產生顯著的工資壓力(供給不如美國短缺、需求不及美國強韌),這可能也意味著,歐元區工資通脹的降溫更快,歐元區可能是更早的降息者。

(四)資產意義?歐元或是“偽強”,美元難呈“真弱”歐弱美強基本面格局下,歐元的“強”可能不是真的“強”,進而導致美元或也不會真的“弱”。雖然歐央行表態的“嘴硬”會短暫打壓市場的寬松預期,帶來歐元兌美元波動沖高,但是,后續伴隨核心經濟數據逐步確認歐元區經濟走軟、通脹下降,市場寬松預期或將“卷土重來”,再使歐元承壓,帶來美元走弱恐不及預期,甚至于有被動向上的可能。

附錄:歐央行貨幣政策聲明主要內容

具體內容詳見華創證券研究所12月16日發布的報告《【華創宏觀】歐央行可能只是“嘴硬”——12月歐央行政策會議點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。