意見領袖 | 任澤平團隊

1 把穩(wěn)增長放在更重要位置

11月經(jīng)濟數(shù)據(jù)反映經(jīng)濟持續(xù)恢復,但總需求不足。結(jié)構上,消費溫和恢復、以服務消費帶動為主;基建和制造業(yè)投資有韌性;民間投資和房地產(chǎn)投資初現(xiàn)低位企穩(wěn);出口轉(zhuǎn)為正增長。

2024年把穩(wěn)增長放在更重要位置,“加大宏觀調(diào)控力度”“多出有利于穩(wěn)預期、穩(wěn)增長、穩(wěn)就業(yè)的政策”。中央經(jīng)濟工作會議總結(jié)2023年是“經(jīng)濟恢復發(fā)展的一年”,“有效需求不足、部分行業(yè)產(chǎn)能過剩、社會預期偏弱、風險隱患仍然較多”,但“有利條件強于不利因素”。

展望2024年,有五點支撐:一是穩(wěn)增長放在更重要位置,政策已轉(zhuǎn)向全面寬松;二是財政積極發(fā)力,基建將成為托底經(jīng)濟的重要抓手,特別國債、三大工程psl等廣義財政擴張;三是穩(wěn)房地產(chǎn)等傳統(tǒng)產(chǎn)業(yè),房地產(chǎn)投資迎來新動能,“三大工程”建設接力,扭轉(zhuǎn)房地產(chǎn)投資疲軟局面;四是出口轉(zhuǎn)向溫和回暖,主因中美國庫存周期見底;五是提振民營經(jīng)濟信心。

先立后破,一是總量上,中國作為發(fā)展中國家,還需要一定的經(jīng)濟增速,要把發(fā)展放在首要任務,在發(fā)展中解決問題,如果發(fā)展停滯了,不僅老的問題解決不了,新的問題還會暴露出來,所以要“全力拼經(jīng)濟”;二是結(jié)構上,傳統(tǒng)行業(yè)不能一破了之,用先進技術提升傳統(tǒng)行業(yè),新舊動能轉(zhuǎn)換循序漸進,謹慎出臺收縮性、抑制性舉措。

中國經(jīng)濟潛力大,韌性強,如果采取實質(zhì)有力的措施,一定能提振各方信心,步入復蘇通道。

2 11月經(jīng)濟數(shù)據(jù)特征:

1)房地產(chǎn)在政策加持下企穩(wěn),資金來源和投資均低位所回升。11月商品房銷售面積和銷售額同比分別為-10.3%和-8.6%,分別較10月變化0.7和-0.6個百分點;房地產(chǎn)開發(fā)資金來源同比-8.7%,較10月回升8.1個百分點,國內(nèi)貸款和自籌資金大幅回升。房地產(chǎn)投資同比-10.6%,較10月回升0.7個百分點施工方面;施工、新開工均大幅回暖。11月21日起,建設銀行、交通銀行等多家銀行召集主要房企多次召開座談會,了解各房企情況及進行正向表態(tài)。

2)11月基礎設施建設投資(不含水電燃氣)同比增長5.0%,較10月回升1.2個百分點。11月基建回升或因公共基礎設施建設加快。目前部分城市已經(jīng)開始推進“平急兩用”設施建設,其中武漢首批推介項目共23個,總投資162.5億元;杭州首批共87個項目,投資金額超400億元;大連啟動項目7個,總投資24.4億元。明年基建穩(wěn)增長可期,財政加碼、地方政府債務壓力緩解、項目充足等支撐,基建將托底經(jīng)濟。

3)制造業(yè)投資回升,民間投資企穩(wěn),新基建新能源政策推動相關行業(yè)增長超整體。11月制造業(yè)投資當月同比增長7.1%,較10月增長0.9個百分點;1-11月民間固定資產(chǎn)投資累計同比-0.5%。政策導向強的行業(yè)汽車、電氣機械和計算機生產(chǎn)和投資均較快。庫存周期正在磨底,需求尚不穩(wěn)固。

4)服務消費持續(xù)恢復;汽車消費持續(xù)增長,地產(chǎn)后周期消費仍有待改善。11月社會消費品零售總額同比增長10.1%,較上月提升2.5個百分點;兩年復合1.8%,較上月下降1.7個百分點;環(huán)比-0.1%,弱于季節(jié)性。前11月服務零售同比增長19.5%,較上月提升0.5個百分點;11月汽車消費同比增長14.7%,較上月增加3.3個百分點。

5)出口轉(zhuǎn)正,與去年低基數(shù)有關,汽車出口保持高增。對主要國家出口改善,但對歐盟出口下滑明顯;11月出口同比0.5%,較上月增加6.9個百分點,結(jié)束5月以來的負增長,兩年復合-5.1%,較上月下滑0.9個百分點。汽車(包括底盤)金額和數(shù)量同比27.9%和41.6%。受基數(shù)等因素影響,預計12月出口延續(xù)增長。

6)社融持續(xù)回升,政府債是最大支撐。11月存量社融規(guī)模376.39萬億元,同比增長9.4%,增速較上月提高0.1個百分點;新增社融同比多增 4663億元。社融口徑新增人民幣貸款1.11萬億元,同比少增348億元。政府債券凈融資1.15萬億元,同比多增4980億元。新增人民幣貸款1.09萬億元,同比少增1200億元;企業(yè)短貸多增,中長貸少增;居民中長貸低位企穩(wěn)。M2同比增速10%,較上月下滑0.3個百分點;M1同比增速1.3%,較上月回落0.6個百分點。

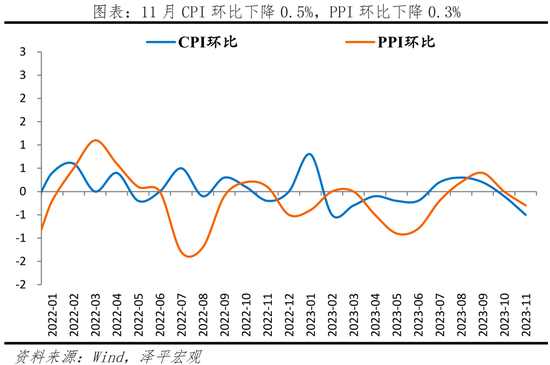

7)物價回落。11月CPI同比下降0.5%,較上月下降0.3個百分點;環(huán)比下降0.5%,較上月回落0.4個百分點,弱于季節(jié)性;除食品和能源價格的核心CPI同比0.6%,與上月相同;環(huán)比-0.3%,較上月下降0.3個百分點;PPI同比下降3.0%,降幅較上月擴大0.4個百分點。

3 工業(yè)生產(chǎn)仍有韌性,服務業(yè)生產(chǎn)延續(xù)回升

11月規(guī)模以上工業(yè)增加值同比增長6.6%,較上月增加2.0個百分點;兩年復合4.4%,較上月回落0.6個百分點;環(huán)比增長0.9%,高于季節(jié)性。分三大門類看,采礦、制造業(yè)、電燃氣增加值同比分別為3.9%、6.7%和9.9%,分別較上月增加1.0、1.6和8.4個百分點;兩年復合4.9%、4.3%和4.0%,較上月變動1.4、-0.8和1.3個百分點。

1)高技術產(chǎn)業(yè)小幅增長。11月,高技術產(chǎn)業(yè)工業(yè)增加值同比為6.2%,較上月增加4.4個百分點;兩年復合4.1%,較上月下滑2.0個百分點。從產(chǎn)品看,11月太陽能、新能源汽車和太陽能電池(光伏電池)同比分別為35.4%、35.6%、44.5%,較上月變動20.1、7.7、-18.3個百分點;兩年復合 16.3%、47.5%、56.1%。

2)裝備制造業(yè)增長延續(xù)增長,尤其是汽車制造業(yè)持續(xù)快速增長。11月裝備制造業(yè)增加值,通用設備制造,專用設備制造,電氣機械和器材制造業(yè),計算機、通信和其他電子設備制造,鐵路、船舶、航空航天和其他運輸設備制造業(yè),汽車制造業(yè)同比分別為9.8%、0.8%、1.9%、10.2%、10.6%、12.7%和20.7%,分別較上月變動3.6、0.9、-0.8、0.4、5.8、3.1和9.9個百分點。

3)黑色金屬、有色金屬、化工類生產(chǎn)平穩(wěn)增長。11月,化學原料及化學制品制造業(yè)、橡膠和塑料制品業(yè)、非金屬礦物制、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工和金屬制品業(yè)同比分別為9.6%、7.4%、-0.6%、5.1%、10.2%和6.0%,分別較上月變動-2.5、1.4、0.5、-2.2、-2.3、0.5個百分點。

11月,服務業(yè)生產(chǎn)指數(shù)同比增長9.3%,較上月增加1.6個百分點;兩年復合3.5%,較上月減少0.3個百分點。分行業(yè)看,住宿和餐飲業(yè),交通運輸、倉儲和郵政業(yè),信息傳輸、軟件和信息技術服務業(yè),批發(fā)和零售業(yè)生產(chǎn)指數(shù)同比分別增長30.6%、15.1%、13.3%、11.9%,分別比上月增加9.3、1.9、2.4和1.9個百分點。

4 固投回升,高技術產(chǎn)業(yè)增長強于整體

11月固定資產(chǎn)投資(不含農(nóng)戶)當月同比增長2.9%,較10月回升1.7個百分點;1-11月固定資產(chǎn)投資(不含農(nóng)戶)累計同比增長2.9%,較1-10月持平。分投資主體看,1-11月民間固定資產(chǎn)投資和國有控股企業(yè)固定資產(chǎn)投資累計同比分別為-0.5%和6.5%,較1-10月分別持平和下降0.2個百分點,民間投資企穩(wěn)。

高技術制造業(yè)增長仍快于固投整體。1-11月高技術產(chǎn)業(yè)投資同比累計增長10.5%,其中高技術制造業(yè)和高技術服務業(yè)投資分別增長10.5%、10.6%。高技術制造業(yè)中,航空、航天器及設備制造業(yè),醫(yī)療儀器設備及儀器儀表制造業(yè)投資分別增長16.2%、14.8%;高技術服務業(yè)中,專業(yè)技術服務業(yè)、科技成果轉(zhuǎn)化服務業(yè)投資分別增長34.4%、33.6%。

5 房地產(chǎn)投資和資金來源低位回升

房企銷售面積和銷售額企穩(wěn)。11月商品房銷售面積和銷售額同比分別為-10.3%和-8.6%,分別較10月變化0.7和-0.6個百分點。11月房地產(chǎn)開發(fā)資金來源同比-8.7%,較10月回升8.1個百分點。房企的資金到位增速企穩(wěn),11月房企從國內(nèi)貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發(fā)資金同比分別為7.3%、-8.3%、-16.6%和-13.9%,分別較10月變動17.1、9.4、2.0和1.0個百分點。

11月房地產(chǎn)投資同比-10.6%,較10月回升0.7個百分點;1-11月房地產(chǎn)投資累計同比-9.4%。11月國房景氣指數(shù)為93.42,較10月回升0.02。土地市場方面,10月土拍市場情緒回升,根據(jù)中指院數(shù)據(jù),1-11月TOP100房企拿地規(guī)模同比下降6.6%,降幅較上月收窄3.4個百分點,已連續(xù)兩月收窄。施工方面,施工、新開工均大幅回暖,11月新開工、新增施工和竣工面積同比分別為4.9%、3.7%和12.2%,分別較10月變動26.0、29.2和-1.1個百分點。

8月下旬以來,繼貨幣政策降息、活躍資本市場系列措施之后,樓市重磅利好組合拳出臺,近期一線城市穩(wěn)地產(chǎn)政策持續(xù)加碼。多地取消限購、宣布執(zhí)行認房不認貸政策,一二線城市也陸續(xù)放款購房政策,市場信心得以提振。降低存量房貸利率等政策,有助于減輕居民還貸壓力,降低購房門檻和購房成本,提振消費信心,釋放剛性和改善性住房需求。9月,購房者購房意愿回升;10月以來,多地公告取消土地出讓限價;12月14日,北京首套首付比由35%/40%降至30%、二套首付比由60%/80%下調(diào)為城六區(qū)50%、非城六區(qū)40%。下調(diào)新發(fā)放房貸利率政策下限;房貸年限由最長25年恢復至30年;優(yōu)化普通住宅認定標準;上海首套首付比由35%降至30%、二套首付比由50%/70%降至主城為50%;下調(diào)銀行新發(fā)放房貸利率政策下限;優(yōu)化普通住宅認定標準。

行業(yè)仍在筑底期,放松政策仍需加碼。若后續(xù)各地盡快落實有力的穩(wěn)樓市政策、房企加速推盤以及居民購房信心逐步恢復,房地產(chǎn)有望溫和修復。

6 基建投資企穩(wěn)

11月基礎設施建設投資同比增長5.4%,較10月下降0.2個百分點。基礎設施建設投資(不含水電燃氣)同比增長5.0%,較10月回升1.2個百分點;1-11月基礎設施建設投資(不含水電燃氣)累計同比增長5.8%。

1)水電燃氣生產(chǎn)和供應投資維持高增,11月水電燃氣投資同比增長19.8%。

2)水利環(huán)境投資降幅收窄。11月水利環(huán)境設施同比增長-3.8%,降幅較10月收窄2.9個百分點。

3)交運倉儲投資快于整體,11月交運倉儲投資同比增長8.2%。其中,11月鐵路和道路投資同比增速分別為-0.6%和-2.2%。

資金方面,7月政治局會議提出“加快地方政府專項債券發(fā)行和使用”,12月經(jīng)濟工作會議提出“合理擴大地方政府專項債券用作資本金范圍”。10月下旬的十四屆人大代表會議決定,提前下發(fā)明年專項債限額。項目方面,9月12日,符合條件的城中村改造項目納入專項債支持范圍;11月13日,文旅部印發(fā)《國內(nèi)旅游提升計劃》,將旅游領域符合條件的項目納入地方政府專項債券支持范圍;部分地區(qū)已開始籌備2024年項目。

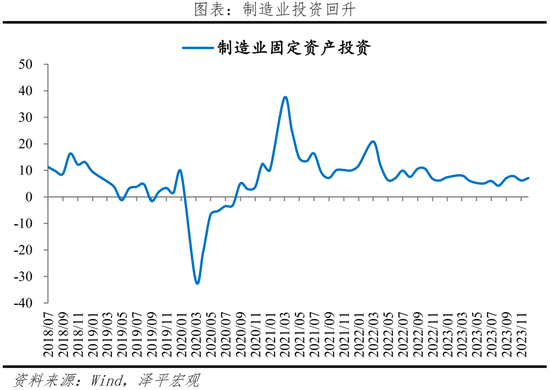

7 制造業(yè)投資回升,新基建投資高增

11月制造業(yè)投資當月同比增長7.1%,較10月回升0.9個百分點;1-11月制造業(yè)投資累計同比增長6.3%。

今年以來,工業(yè)企業(yè)利潤總額累計同比增速均為負值,制造業(yè)各子行業(yè)在固定投資的決策上分化加劇。擁有較高利潤邊際和規(guī)模效應更為顯著的企業(yè)投資意愿較高,如新基建和汽車相關制造業(yè)投資仍維持較高增速。從制造業(yè)上中下游細分環(huán)節(jié)來看,利潤與生產(chǎn)均未見明顯增長趨勢;從工業(yè)利用率來看,三季度全國工業(yè)產(chǎn)能利用率為75.4%,較一季度的74.3%,已持續(xù)兩個季度回升,后續(xù)仍可期待制造業(yè)高技術投資對固投的持續(xù)支撐:

1)新基建相關投資維持高速增長,11月新基建相關行業(yè)電氣機械(包含光伏、新能源汽車電池等)制造業(yè)投資同比增長21.2%,維持高增。

2)汽車制造業(yè)投資快于整體,隨著車企電動化進程的持續(xù)推進,11月汽車制造業(yè)投資同比增長11.6%。

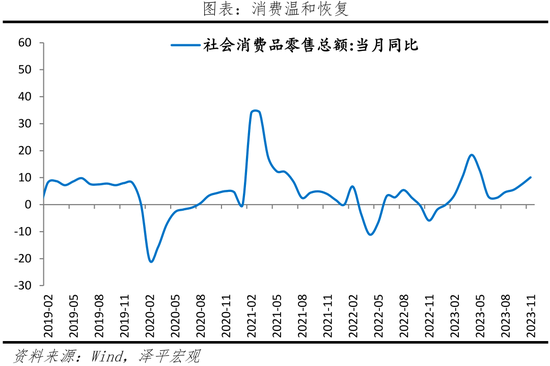

8 服務消費持續(xù)恢復

11月社會消費品零售總額同比增長10.1%,較上月提升2.5個百分點,主因去年低基數(shù);但兩年復合1.8%,較上月下降1.7個百分點;環(huán)比-0.1%,弱于季節(jié)性。其中,前11月服務零售同比增長19.5%,較上月提升0.5個百分點;11月餐飲收入同比增長25.8%,較上月提升8.7個百分點;兩年復合7.3%。商品零售同比8.0%,較上月提升1.5個百分點;兩年復合1.0%。

分商品看,必需消費品和中西藥品延續(xù)增長;可選消費品增速放緩,服裝鞋帽零售季節(jié)性增加;汽車消費持續(xù)增長;地產(chǎn)后周期消費提升空間較大。

1)必需消費品和中西藥品延續(xù)增長。11月糧油食品類、飲料類、煙酒類和日用品類同比分別為4.4%、6.3%、16.2%、3.5%,分別較上月變動0.0、0.1、0.8和-0.9個百分點。11月中西藥品同比7.1%,較上月減少1.1個百分點;兩年復合7.7%,較上月下降0.9個百分點。

2)可選消費品增速放緩,服裝鞋帽零售季節(jié)性增加。11月服裝鞋帽及紡織品類、化妝品、金銀珠寶、體育娛樂用品同比分別為22.0%、-3.5%、10.7%和16.0%,較上月變動14.5、-4.6、0.3、-9.7個百分點;兩年復合1.5%、-4.1%、1.5%、3.2%,較上月變動1.8、-2.7、-2.2和-9.9個百分點。

3)汽車消費持續(xù)增長,由出口高增和國內(nèi)促汽車消費政策驅(qū)動;11月汽車消費同比增長14.7%,較上月增加3.3個百分點;兩年復合增長4.8%,較上月減少2.8個百分點。

4)地產(chǎn)后周期消費提升空間較大。11月通訊器材、家用電器和音像器材、家具和建筑及裝潢材料同比分別為16.8%、2.7%、2.2%、-10.4%,較上月變動2.2、-6.9、0.5和-5.6個百分點;兩年復合-1.9%、-7.8%、-0.9%、-10.2%,分別較上月變動-4.1、-4.9、1.6和-3.4個百分點。

消費主要與消費能力、意愿和信心等因素有關。11月城鎮(zhèn)調(diào)查失業(yè)率和31大城市城鎮(zhèn)調(diào)查失業(yè)率均為5.0%,與上月相同;11月居民存款增加9089億元,同比大幅少增1.34萬億元,但仍處于歷史較高水平。10月消費者信心指數(shù)為87.2,較上月增加0.7,但與之前的110多仍有較大差距。

9 出口轉(zhuǎn)為正增長

11月出口同比0.5%,較上月增加6.9個百分點,結(jié)束5月以來的負增長,主因去年低基數(shù);兩年復合-5.1%,較上月下滑0.9個百分點;出口環(huán)比6.2%。

機電和高技術產(chǎn)品出口正增長,勞動密集型出口商品下滑放緩;汽車出口保持高增。高新技術產(chǎn)品、機電產(chǎn)品出口金額分別同比2.9%和1.3%,分別較上月提高12.1和8.0個百分點,環(huán)比2.8%和5.3%;其中,集成電路出口金額同比-11.3%;紡織、服裝、玩具、家具出口金額同比分別-1.3%、-4.4%、-16.7%和3.6%;汽車(包括底盤)金額和數(shù)量同比27.9%和41.6%,較上月下滑17.2和9.8個百分點;手機出口金額和數(shù)量同比分別為54.6%和24.2%,較上月增加32.8和14.1個百分點。

對主要國家出口改善,但歐盟下滑明顯;11月對美出口回正,對俄羅斯、巴西保持高增長。10月全球制造業(yè)PMI為49.3%,較上月回升0.5個百分點,新訂單指數(shù)為48.9%。對美國、歐盟出口同比分別為7.3%和-14.5%,較上月變動15.5和-2.0個百分點;對俄羅斯、巴西出口同比33.6%和16.6%,漲幅較上月分別擴大16.3和28.7個百分點;對東盟、日本、韓國出口金額同比下降7.1%、8.3%和3.6%,較上月變動8.0、4.7和13.4個百分點。

內(nèi)需較上年高基數(shù)略有下滑,大宗商品進口偏弱;高新技術和機電產(chǎn)品進口延續(xù)增長。11月進口同比-0.6%,較上月下滑3.6個百分點。11月原油、鐵礦石、銅、煤的進口數(shù)量同比分別為-9.2%、3.9%、2.0%和34.7%,較上月變動-22.7、-0.7、-21.7和11.3個百分點;進口金額同比分別為-12.8%、29.1%、5.1%和4.7%,較上月變動-21.2、7.0、-23.0和8.9個百分點。高新技術和機電產(chǎn)品進口同比8.1和4.2個百分點;集成電路和汽車進口額同比8.5%和9.2%。

10 社融持續(xù)回升

11月存量社融規(guī)模376.39萬億元,同比增長9.4%,增速較上月提高 0.1個百分點。新增社融同比多增 4663億元。

結(jié)構上,政府債券是社融最大支撐。1)表內(nèi)信貸少增。11月社融口徑新增人民幣貸款1.11萬億元,同比少增348億元。2)表外融資多增。11月表外融資增加14億元,同比多增276億元。3)政府債券融資多增。11月政府債券凈融資1.15萬億元,同比多增4980億元。11月國債發(fā)行量達12405億元,連續(xù)三個月超萬億元。截至11月底,專項債發(fā)行進度超過全年限額2.73%。隨著年內(nèi)新增5000億國債、特殊再融資債券持續(xù)推進,預計年末政府債融資將繼續(xù)支撐社融。4)直接融資多增,企業(yè)債融資是主要拉動項。企業(yè)債券凈融資1330億元,同比多增726億元;新增股票融資359億元,同比少增429億元。

信貸少增;企業(yè)短貸多增,中長貸少增;居民中長貸低位企穩(wěn)。11月新增人民幣貸款1.09萬億元,同比少增1200億元,為近5年最低值;新增企業(yè)貸款8221億元,同比少增616億元;企業(yè)短貸增加1705億元,同比多增1946億元;新增企業(yè)中長期貸款4460億元,同比大幅少增2907億元;新增居民貸款2925億元,同比多增298億元。其中短期貸款594億元,同比多增69億元。

M2和M1同比增速差走闊,企業(yè)經(jīng)營活躍度有待提升。11月M2同比增速10.0%,較上月下滑0.3個百分點。M1同比增速1.3%,較上月回落0.6個百分點;居民存款增加9089億元,同比大幅少增1.34萬億元。2)財政存款減少3293億元,同比少減388億元;非銀存款增加1.57萬億元,同比大幅多增9020億元。

11 物價回落

11月CPI同比下降0.5%,較上月下降0.3個百分點;環(huán)比下降0.5%,較上月回落0.4個百分點,弱于季節(jié)性;內(nèi)需不足、季節(jié)性下滑和輸入性通脹減弱是主要原因。除食品和能源價格的核心CPI同比0.6%,與上月相同;環(huán)比-0.3%,較上月下降0.3個百分點。

食品項環(huán)比連續(xù)兩月負增長,弱于季節(jié)性;同比降幅擴大,主因暖冬供給充足及豬周期底部震蕩。11月食品價格環(huán)比下降0.9%,較上月回落0.1個百分點;同比下降4.2%。環(huán)比看,10月鮮菜、畜肉、水產(chǎn)品、蛋類和奶類環(huán)比分別下降4.1%、1.6%、1.6%、2.7%和0.1%;鮮果價格環(huán)比上漲1.9%;豬價環(huán)比下降3.0%。

油價下跌和旅游淡季下,非食品環(huán)比下降0.4%,較上月下滑0.4個百分點。水電燃料、交通工具用燃料環(huán)比下降0.0%和2.7%,較上月下滑0.1、4.5個百分點;飛機票、賓館住宿、旅游和交通工具租賃費價格分別下降12.4%、8.7%、5.9%和2.8%。

11月國內(nèi)外商品價格分化,石化、消費制造和裝備制造產(chǎn)業(yè)鏈價格下跌,黑色金屬和水泥制造業(yè)價格走強,表征建設項目有所推進。11月PPI環(huán)比下降0.3%,較上月下滑0.3個百分點;PPI同比下降3.0%,降幅較上月擴大0.4個百分點。11月生產(chǎn)資料價格和生活資料價格環(huán)比分別下降0.3%和0.2%,分別較上月下降0.4和0.1個百分點,影響PPI下降約0.24和0.05個百分點。

12 PMI處在榮枯線下

11月制造業(yè)PMI為49.4%,低于上月0.1個百分點,反映產(chǎn)需恢復基礎不牢,需求不足是主要問題。

生產(chǎn)指數(shù)和新訂單指數(shù)分別為50.7%和49.4%,比10月回落0.2和0.1個百分點。制造業(yè)企業(yè)中反映市場需求不足的企業(yè)占比超六成;金屬制品、通用設備、鐵路船舶航空航天設備等行業(yè)生產(chǎn)指數(shù)均高于55.0%;紡織、石油煤炭及其他燃料加工、化學纖維及橡膠塑料制品等行業(yè)均位于榮枯線下。

出口訂單、在手訂單繼續(xù)收縮,分別為46.3%和44.4%,比上月變動-0.5和0.2個百分點。11月美國Markit制造業(yè)PMI為49.4%,歐元區(qū)制造業(yè)PMI為43.8%,德國制造業(yè)PMI為42.5%,連續(xù)十七個月位于收縮區(qū)間。11月韓國前20日出口同比2.2%;越南出口同比6.5%。

主要原材料購進價格指數(shù)和出廠價格指數(shù)分別為50.7%和48.2%,分別較上月變動-1.9和0.5個百分點,主因需求不足、國際大宗商品價格回落。出廠價格和原材料價格指數(shù)差值為2.5%,改善下游企業(yè)經(jīng)營狀況更多應從刺激需求著手。

大、中、小型企業(yè)PMI分別為50.5%、48.8%和47.8%,比上月變動-0.2、0.1和0.1個百分點。需求不足,中小型企業(yè)復蘇不穩(wěn)固,仍需政策支持。

非制造業(yè)商務活動指數(shù)放緩,服務業(yè)景氣放緩。11月非制造業(yè)商務活動指數(shù)為50.2%,低于上月0.4個百分點;建筑業(yè)商務活動指數(shù)為55.0%,較上月回升1.5個百分點;服務業(yè)商務活動指數(shù)為49.3%,低于上月0.8個百分點,節(jié)假日因素消退,房地產(chǎn)是主要拖累項。鐵路運輸、航空運輸、住宿、餐飲、文化體育娛樂等行業(yè)商務活動指數(shù)回落;房地產(chǎn)經(jīng)營狀況指數(shù)回落4.5個百分點至41.5%,訂單回落1.5個百分點至39.0%。

(本文作者介紹:經(jīng)濟學家)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。