意見領袖丨赫榮亮、李雨濃

美國《汽車新聞》發布的2023年全球汽車零部件供應商百強榜,2023年我國共有13家零部件企業入榜。近十年來,我國汽車零部件產業快速成長,上榜企業數量大幅增長、上榜企業平均營業收入翻4倍,動力電池、汽車電子等新興領域企業發展勢頭良好。但與美日德等主要國家相比還存在企業培育不足、關鍵技術瓶頸、產業鏈協同不夠等方面的不足。建議依托超大規模市場優勢發展汽車零部件產業,加快推進關鍵核心零部件攻關和國產化替代,培育一批標桿企業,持續提升汽車產業鏈韌性和安全水平,推動行業高質量發展。

一、十年來我國汽車零部件產業快速壯大

一是上榜企業總數大幅增長。2023年我國共有13家零部件企業進入《百強榜》,比2022年增加3家,比我國企業首次入榜的2012年增加12家。其中,寧德時代、均勝電子、寧波華翔電子、精誠工科汽車系統等4家企業新晉榜單,五菱工業退出榜單。上榜企業主營產品涵蓋動力電池、電機、智能座艙、車身內外飾件、汽車座椅等。

二是上榜企業平均營業收入翻了4倍。我國上榜的13家企業2022年平均營業收入為66.7億美元,同比增長73%,比2018年增長33%,超出2012年中信戴卡上榜當年營業收入的4倍。特別是,寧德時代營業收入469.42億美元,同比大幅增長152%,位列《百強榜》營業收入第5位,是迄今為止榜單中排名最靠前、營收規模最大的中國企業。

三是動力電池、汽車電子等新興領域嶄露頭角。2023年7月初,我國新能源汽車產量累計突破2000萬輛,實現規模化、智能化發展,帶動動力電池、汽車電子等零部件企業蓬勃壯大。2023年新入《百強榜》的寧德時代、均勝電子分別是汽車電動化、智能化零部件的重要供應商。據韓國機構SNE Research統計,2022年我國動力電池在全球市場占有率為60.4%,繼續保持全球最大鋰電池生產國地位。據調研機構Canalys統計,第1季度我國新能源乘用車前裝標配L2輔助駕駛系統搭載率提升至62.2%。

二、汽車零部件產業發展仍面臨瓶頸制約

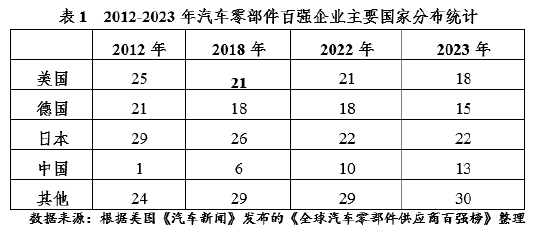

一是國產汽車零部件企業培育不足,行業總體規模和企業規模均偏小。2022年我國汽車產量約是美國、日本、德國的3—4倍,韓國的6.9倍,但汽車零部件產業發展還不成熟,與美德日等國存在較大差距,與我國汽車產銷全球第一大國的地位不相匹配。《百強榜》我國上榜企業2022年營業收入總規模867億美元,僅為德國、日本企業的40%,美國企業的70%。企業營業規模偏小,平均營業收入為66.7億美元,僅是德國企業的46%,日本企業的68%。我國汽車零部件產業規模長期小于整車產業規模,盡管近兩年差距在縮小,2021年零整比(零部件比整車)達到1:1,但遠低于傳統汽車強國的1.7:1。

二是部分關鍵技術與國際先進水平存在不小差距,仍有高價值零部件需依賴進口。德日美等國汽車工業歷史悠久,擁有博世、安波福等一批零部件百年企業,在發動機、汽車電子、變速器等高附加值環節技術積累雄厚。相比之下,我國汽車工業起步相對較晚,一批附加值較高的智能化零部件仍需依賴國外品牌。

三是零部件企業與整車合作程度不高,產業鏈協同優勢未能有效發揮。跨國零部件企業高度重視和整車企業協作,在車型設計、消費行為等前期環節積極介入,高度嵌入整車供應鏈體系。《百強榜》排名前10的外資零部件企業在我國設立了400多家生產工廠和研發機構。德日美等外資品牌整車企業與零部件供應商通過股權合作等方式,建立長遠戰略合作。相比之下,我國整車品牌對零部件供應商的扶持不足,零部件企業參與整車設計制造不夠,整零產業協同合作不暢,電池、芯片等供應關系不穩定,不利于汽車產業高質量發展。

三、相關政策建議

(一)加大汽車關鍵零部件技術創新力度

一是加快汽車芯片、操作系統等領域國產化進程。梳理汽車關鍵核心零部件清單并動態更新,加大專項資金支持力度,運用“揭榜掛帥”“賽馬”等方式,遴選“鏈主”企業牽頭加快攻關突破進程。引導整車企業與零部件企業對接,通過財稅、貸款貼息、保險補償等優惠政策,支持已突破的產品裝車使用,實現關鍵核心零部件迭代升級。二是鼓勵信息技術企業參與開發新一代汽車零部件。鼓勵華為、百度、阿里等企業利用技術優勢,開發自動駕駛計算平臺、激光雷達、車機OS、智能頭顯、多合一動力總成等新一代汽車電子產品,開發、集成更多的一級汽車部件。

(二)培育壯大國產汽車零部件企業

一是培育更多全球知名汽車零部件企業。綜合運用產業、財稅、金融等政策,借助國家產融合作平臺,支持汽車零部件龍頭企業壯大發展,培育一批“鏈主”企業、單項冠軍、專精特新“小巨人”企業,推動大中小企業融通創新發展。二是構建零部件和整車企業合作創新發展的良好生態。引導零部件企業抓住汽車智能化、電動化發展兩大趨勢,與整車企業開展深度合作,從車型設計、產品適配等前期環節入手,打造零整協同、自主可控的關鍵零部件配套體系。

(三)提升汽車全產業鏈現代化水平

一是促進汽車零部件產業集群化發展。支持建立分工明確、專業化程度高的汽車零部件產業集群,創建國家先進制造業產業集群、中小企業優勢特色產業集群等。二是鼓勵海外并購國際先進企業和技術。抓住俄烏沖突以來,德國、北歐等汽車零部件企業經營業績不佳的機遇期,加大對歐洲零部件企業和先進技術的并購力度,在高水平對外開放中掌握發展主動權。

(本文作者介紹:賽迪智庫研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。