意見領(lǐng)袖 | 張瑜、陸銀波

報(bào)告摘要

8月經(jīng)濟(jì)點(diǎn)評(píng):四條回暖線

8月,多個(gè)經(jīng)濟(jì)指標(biāo)出現(xiàn)明顯的回升,經(jīng)濟(jì)有所回暖。包括工增、社零、制造業(yè)投資、就業(yè)、物價(jià)等。拆分經(jīng)濟(jì)數(shù)據(jù),回暖主要沿著四條線展開。

(一)回暖1:耐用品之外的消費(fèi),持續(xù)的確定性或?yàn)椤案摺?/p>

消費(fèi)方面,我們將居民消費(fèi)分為四類。服務(wù)消費(fèi)、社零-限額以下、社零-限額以上-非耐用品、社零-限額以上-耐用品。從增速上來(lái)看,8月,服務(wù)消費(fèi)缺少可比的單月數(shù)據(jù),后三類增速均有所回升。尤其是社零-限額以上-非耐用品,從7月的1.38%回升至8月的5.14%。

從持續(xù)上來(lái)看,兩個(gè)原因或支撐耐用品之外的消費(fèi),繼續(xù)回升。一是仍在恢復(fù)的農(nóng)民工就業(yè),8月,農(nóng)民工失業(yè)率大幅下行至4.4%,前值為4.8%。二是存量房貸利率、個(gè)稅減免兩項(xiàng)政策的出臺(tái),有望減輕居民利息、個(gè)稅支出負(fù)擔(dān)。

(二)回暖2:汽車,持續(xù)性或取決于內(nèi)需

8月,汽車鏈條多個(gè)環(huán)節(jié)出現(xiàn)改造。包括生產(chǎn)、投資、零售等。對(duì)于汽車鏈,外需或尚能保持高景氣(有俄羅斯的進(jìn)口替代、歐洲的電動(dòng)車滲透率提升、中亞的保有量提升等邏輯),但主要的壓力或在內(nèi)需,8月零售回升或來(lái)自于大力度的促銷。從CPI:交通工具看,8月同比仍在繼續(xù)回落中。

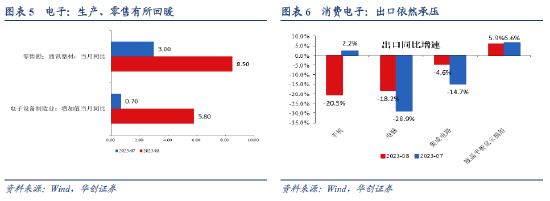

(三)回暖3:電子,持續(xù)性或取決于外需

8月,電子鏈多個(gè)環(huán)節(jié)有所回暖。包括生產(chǎn)端,零售端等。對(duì)于電子鏈,后續(xù)內(nèi)需或能有所回升。9月,華為mate60的推出收到市場(chǎng)強(qiáng)力追捧。但,主要的壓力或在外需。從8月出口數(shù)據(jù)來(lái)看,手機(jī)出口增速降至-20.5%,電腦、集成電路增速皆為負(fù)。海外機(jī)構(gòu)在下調(diào)全年全球手機(jī)出貨量。

(四)回暖4:制造業(yè)投資,持續(xù)性有待觀察

8月,制造業(yè)投資大幅上行,當(dāng)月增速達(dá)到7.1%,好于前值4.3%。分行業(yè)來(lái)看,8月對(duì)制造業(yè)投增速回升影響較大的是專用設(shè)備制造、金屬制品、汽車制造、運(yùn)輸設(shè)備制造、醫(yī)藥制造等。

后續(xù)能不能進(jìn)一步上行?有待觀察。取決于以下兩個(gè)因素能否改善。一是產(chǎn)能利用率,考慮到當(dāng)下制造業(yè)投資增速依然高于GDP增速,產(chǎn)能利用率可能偏低。二是企業(yè)盈利能力。1-7月,工業(yè)企業(yè)利潤(rùn)增速為-15.5%,工業(yè)企業(yè)ROA處于偏低位置。

8月經(jīng)濟(jì)中偏弱的環(huán)節(jié)

盡管多個(gè)指標(biāo)出現(xiàn)回暖,經(jīng)濟(jì)中三個(gè)環(huán)節(jié)景氣依然較低。一是居民的購(gòu)房環(huán)節(jié),8月,地產(chǎn)銷售面積同比為-12.2%,一、二、三線房?jī)r(jià)環(huán)比繼續(xù)下跌,國(guó)房景氣指數(shù)繼續(xù)下行。二是政府的支出環(huán)節(jié),從基建(不含電力)、固投其他行業(yè)增速來(lái)看,政府的基建類支出依然偏弱。三是外需,8月,以兩年平均衡量的出口增速,繼續(xù)下行。

后續(xù)政策、經(jīng)濟(jì)、資產(chǎn)怎么看?

從同比、環(huán)比來(lái)看,三季度的經(jīng)濟(jì)好于二季度,能否帶來(lái)向上的彈性很大程度上取決于政策。從內(nèi)外競(jìng)速、中美金融博弈、地產(chǎn)出清對(duì)經(jīng)濟(jì)影響邊界等角度推演來(lái)看,穩(wěn)增長(zhǎng)訴求有望明顯提升并延續(xù)至明年。后續(xù)應(yīng)高度關(guān)注政府化債與城中村改造對(duì)經(jīng)濟(jì)的正向影響。

對(duì)權(quán)益而言,并不悲觀,短期依然可以博弈政策,后續(xù)關(guān)注M1能否持續(xù)向上以及地產(chǎn)的新均衡能否出現(xiàn)。對(duì)于債券,在債務(wù)置換沒(méi)有明確落地、實(shí)體的真實(shí)信用尚未開啟修復(fù)之前,利率中樞或仍將趨于下行。

風(fēng)險(xiǎn)提示:房?jī)r(jià)下跌。產(chǎn)能利用率持續(xù)低迷。城中村改造政策出現(xiàn)重大調(diào)整。

報(bào)告目錄

報(bào)告正文

一、回暖四條線,可持續(xù)嗎?

(一)回暖1:耐用品之外的消費(fèi),持續(xù)的確定性或較“高”

消費(fèi)方面,我們將居民消費(fèi)分為四類。服務(wù)消費(fèi)、社零-限額以下、社零-限額以上-非耐用品、社零-限額以上-耐用品。從增速上來(lái)看,8月,服務(wù)消費(fèi)缺少可比的單月數(shù)據(jù),后三類增速均有所回升。尤其是社零-限額以上-非耐用品,從7月的1.38%回升至8月的5.14%。

從持續(xù)上來(lái)看,兩個(gè)原因或支撐耐用品之外的消費(fèi),繼續(xù)回升。一是仍在恢復(fù)的農(nóng)民工就業(yè),8月,農(nóng)民工失業(yè)率大幅下行至4.4%,前值為4.8%。詳見《【華創(chuàng)宏觀】務(wù)工人員視角下的GDP增速再創(chuàng)新高——每周經(jīng)濟(jì)觀察第30期》。二是存量房貸利率、個(gè)稅減免兩項(xiàng)政策的出臺(tái),有望減少居民年支出2000億以上,詳見《【華創(chuàng)宏觀】近期政策能為百姓節(jié)省多少開支——每周經(jīng)濟(jì)觀察第35期》。

(二)回暖2:汽車,持續(xù)性或取決于內(nèi)需

8月,汽車鏈條多個(gè)環(huán)節(jié)出現(xiàn)改造。包括生產(chǎn)端,汽車制造業(yè)增加值8月增速為9.9%,好于前值6.2%;投資端,汽車制造業(yè)8月增速為18.5%,好于前值14.96%;零售端,8月社零限額以上汽車類增速為1.1%,好于前值-1.5%。

對(duì)于汽車鏈,外需或尚能保持高景氣(有俄羅斯的進(jìn)口替代、歐洲的電動(dòng)車滲透率提升、中亞的保有量提升等邏輯),但主要的壓力或在內(nèi)需,8月零售回升或來(lái)自于大力度的促銷。促銷的判斷來(lái)自兩處,一是從CPI:交通工具分項(xiàng)來(lái)看,8月,同比仍在下行,顯示8月或在進(jìn)一步降價(jià)。二是乘聯(lián)會(huì)的報(bào)告《2023年8月份全國(guó)乘用車市場(chǎng)分析》,“8月促消費(fèi)政策聲勢(shì)大,促銷仍處最高位,加之近期成都車展前后有大量新品和低價(jià)新款推出,消費(fèi)需求有所釋放。”

(三)回暖3:電子,持續(xù)性或取決于外需

8月,電子鏈多個(gè)環(huán)節(jié)有所回暖。包括生產(chǎn)端,電子設(shè)備制造業(yè)增加值8月增速為5.8%,好于前值0.7%。集成電路、微型計(jì)算機(jī)設(shè)備產(chǎn)量增速回升明顯。零售端,8月社零限額以上通訊器材增速為8.5%,好于前值3%。

對(duì)于電子鏈,后續(xù)內(nèi)需或能有所回升。9月,華為mate60的推出收到市場(chǎng)追捧。但,主要的壓力或在外需。從8月出口數(shù)據(jù)來(lái)看,手機(jī)出口增速降至-20.5%,電腦、集成電路增速皆為負(fù)。根據(jù)參考消息網(wǎng)9月7日的報(bào)道《全球今年手機(jī)出貨量或創(chuàng)10年來(lái)最低》,“2023年全球智能手機(jī)出貨量預(yù)計(jì)比2022年減少4.7%,降至11.5億部,創(chuàng)10年來(lái)的新低。……IDC此前曾預(yù)測(cè)2023年手機(jī)出貨量將比2022年減少3.2%,此次下調(diào)了這一預(yù)測(cè)。”

(四)回暖4:制造業(yè)投資,持續(xù)性有待觀察

8月,制造業(yè)投資大幅上行,當(dāng)月增速達(dá)到7.1%,好于前值4.3%。分行業(yè)來(lái)看,8月對(duì)制造業(yè)投增速回升影響較大的是專用設(shè)備制造、金屬制品、汽車制造、運(yùn)輸設(shè)備制造、醫(yī)藥制造。

后續(xù)能不能進(jìn)一步上行?有待觀察。取決于以下兩個(gè)因素能否改善。一是產(chǎn)能利用率,考慮到當(dāng)下制造業(yè)投資增速依然高于GDP增速,產(chǎn)能利用率可能偏低。二是企業(yè)盈利能力。1-7月,工業(yè)企業(yè)利潤(rùn)增速為-15.5%,工業(yè)企業(yè)ROA處于偏低位置。

二、八月經(jīng)濟(jì)數(shù)據(jù)分析

(一)八月主要經(jīng)濟(jì)數(shù)據(jù)概覽

8月,生產(chǎn)層面,工業(yè)增加值同比為4.5%,服務(wù)業(yè)生產(chǎn)指數(shù)同比為6.8%。需求層面,社零同比為4.6%,固投當(dāng)月同比為1.8%,地產(chǎn)銷售面積增速為-12.2%,出口同比為-8.8%,貿(mào)易順差增速為-18.8%。8月價(jià)格依然偏弱,CPI同比為0.1%,PPI同比為-3.0%。8月金融數(shù)據(jù)方面,社融增速小幅回升至9.0%,但M1和M2均有所回落。8月調(diào)查失業(yè)率下行至5.2%。

(二)就業(yè):農(nóng)民工失業(yè)率大幅下行

8月,全國(guó)城鎮(zhèn)調(diào)查失業(yè)率為5.2%,比上月下降0.1個(gè)百分點(diǎn)。外來(lái)農(nóng)業(yè)戶籍勞動(dòng)力調(diào)查失業(yè)率為4.4%,前值為4.8%。根據(jù)統(tǒng)計(jì)局解讀,“農(nóng)民工就業(yè)整體較好,與農(nóng)民工就業(yè)較多的批發(fā)零售業(yè)、住宿餐飲業(yè)和交通運(yùn)輸業(yè)的恢復(fù)較快有較大關(guān)系。”

(三)消費(fèi):增速上行,變化在哪?

社零8月同比增速為4.6%,7月為2.5%。8月社零環(huán)比季調(diào)為0.31%,環(huán)比年化增速在3.8%左右。

分結(jié)構(gòu)來(lái)看,8月,線下商品消費(fèi)回升力度較大。其他項(xiàng)(社零-網(wǎng)購(gòu)-汽車-石油制品-餐飲)增速為2.73%,7月同比為-0.33%。石油及制品8月同比增速為6%,7月為-0.6%。汽車類8月增速為1.1%,7月為-1.5%。網(wǎng)購(gòu)小幅回升,8月增速為6.12%,7月為5.02%。餐飲增速小幅回落,8月為12.4%,7月為15.8%。

分限額以上與以下來(lái)看,限額以上與限額以下均有所回升。8月,限額以上增速為2.5%,好于前值-0.5%。限額以下增速為5.8%,好于前值4.1%。

對(duì)于限額以下,細(xì)分商品來(lái)看,增速偏高的主要是非耐用品,包括糧油食品(4.5%)、煙酒(4.3%)、服裝(4.5%)、化妝品(9.7%)、金銀珠寶(7.2%)、中西藥品(3.7%)、石油及制品(6%)。耐用品中,通訊器材增速回升,8月為8.5%,好于前值3.0%。汽車小幅回升,為1.1%。地產(chǎn)鏈及文化辦公用品(電腦包括在內(nèi))依然偏弱,建筑及裝潢材料增速為-11.4%、家電(-2.9%)、家具(4.8%)、文化辦公用品(-8.4%)。

(四)地產(chǎn):景氣持續(xù)回落,銷售增速較低

數(shù)據(jù)層面,地產(chǎn)景氣持續(xù)回落。8月國(guó)房景氣指數(shù)回落至93.56。8月,70大中城市新建商品住宅環(huán)比下跌0.3%,二手商品住宅環(huán)比下跌0.5%。一線、二線、三線新房、二手房8月環(huán)比均下跌。

8月地產(chǎn)銷售面積同比為-12.2%,7月為-15.5%。地產(chǎn)銷售額同比為-16.4%,7月為-19.3%。地產(chǎn)投資8月同比為-10.95%,7月為-12.2%。累計(jì)來(lái)看,1-8月,地產(chǎn)投資累計(jì)同比下降8.8%。銷售面積累計(jì)同比下降7.1%,銷售額累計(jì)同比下降3.2%。

分地區(qū)看,1-8月,東部地區(qū)銷售面積累計(jì)同比增速為-3.9%,中部、西部地區(qū)累計(jì)同比增速分別為-11.1%、-9.0%。東北地區(qū)累計(jì)同比增速為-1.7%。1-8月,東部地區(qū)地產(chǎn)投資累計(jì)增速為-3.7%,中部、西部累計(jì)同比分別為-8.4%、-19.7%。東北地區(qū)累計(jì)同比增速為-26.6%。

投資細(xì)項(xiàng)中,竣工好于新開工。8月,新開工面積同比為-23.6%,1-8月新開工面積僅6.4億平。竣工面積8月同比為10.6%,7月為33.1%。施工面積,1-8月累計(jì)增速為-7.1%,前值為-6.8%。土地成交依然偏弱,8月,百城土地住宅類用地成交面積同比為-21.4%,1-8月,百城土地住宅類用地成交面積累計(jì)同比為-27.6%。

資金來(lái)源方面,8月地產(chǎn)資金來(lái)源增速為-25.4%,7月為-20.2%。其中,國(guó)內(nèi)貸款增速,8月同比為-24.3%,7月為-14.7%。定金及預(yù)收款增速,8月為-31.6%,7月為-21.7%。個(gè)人按揭貸款增速,8月為-26.9%,7月為-23.5%。自籌資金,8月同比為-22.2%,7月為-20.5%。累計(jì)來(lái)看,1-8月地產(chǎn)資金來(lái)源增速為-12.9%。

(五)工增:增速上行,變化在哪?

8月,工業(yè)增加值增速為4.5%,7月為3.7%。季調(diào)環(huán)比來(lái)看,8月為0.5%,年化增速達(dá)到6.2%,偏強(qiáng)。

三大產(chǎn)業(yè)看,采礦業(yè)8月增速為2.3%,7月為1.3%。制造業(yè)8月同比為5.4%,7月增速為3.9%。電熱氣水8月同比為0.2%,7月增速為4.1%。分所有制看,外企產(chǎn)出偏弱,8月外商及港澳臺(tái)企業(yè)增加值同比為0.8%,國(guó)有及國(guó)有控股企業(yè)同比為5.2%,私營(yíng)企業(yè)同比為3.4%。

分行業(yè)來(lái)看,增速明顯回升的有三個(gè)行業(yè)。電子設(shè)備制造業(yè)(8月增速為5.8%,7月為0.7%,權(quán)重在8%左右);汽車制造業(yè)(8月增速為9.9%,7月為6.2%,權(quán)重在6%左右);化學(xué)原料及化學(xué)制品制造業(yè)(8月增速為14.8%,7月為9.8%,權(quán)重在9%左右)。主要產(chǎn)品產(chǎn)量來(lái)看,三個(gè)行業(yè)相關(guān)的產(chǎn)品包括汽車、集成電路、微型計(jì)算機(jī)設(shè)備、乙烯、硫酸、燒堿等,增速回升幅度較大。例如集成電路,8月產(chǎn)量增速為21.1%,前值為4.1%。

(六)投資:制造業(yè)投資明顯上行,變化在哪?

8月,固定資產(chǎn)投資同比增長(zhǎng)2.0%,7月為1.2%。環(huán)比季調(diào)來(lái)看,8月環(huán)比為0.26%,年化增速在3.2%左右。

累計(jì)來(lái)看,1-8月累計(jì)增速為3.2%。其中民間投資累計(jì)增速為-0.7%。分注冊(cè)類型看,內(nèi)資企業(yè)累計(jì)增速為3.4%。港澳臺(tái)商投資企業(yè)累計(jì)增速為-3.0%,外商投資企業(yè)累計(jì)增速為2.7%。分地區(qū)看,東部地區(qū)投資同比增長(zhǎng)5.6%,中部地區(qū)投資下降1.6%,西部地區(qū)投資下降0.6%,東北地區(qū)投資下降3.1%。

分行業(yè)來(lái)看,地產(chǎn)、其他行業(yè)較為低迷,制造業(yè)投資明顯回升。8月,基建投資(寬口徑)同比為6.2%,好于前值5.3%。制造業(yè)投資同比為7.1%,好于前值4.3%。房地產(chǎn)投資為-10.9%,好于前值-12.2%。其他行業(yè)投資同比為-0.5%,前值為2.1%。

基建方面,8月的特征依然是更依賴財(cái)政資金的行業(yè)增速更低。主要行業(yè)來(lái)看,水利環(huán)境投資增速進(jìn)一步下行,當(dāng)月為-7.1%,前值為-6.2%。交運(yùn)倉(cāng)儲(chǔ)增速為8.9%,前值為15.5%。電熱氣水增速為32.7%,前值為15.7%。

制造業(yè)細(xì)項(xiàng)來(lái)看,從拉動(dòng)來(lái)看,8月對(duì)制造業(yè)投增速回升影響較大的是專用設(shè)備制造、金屬制品、汽車制造、運(yùn)輸設(shè)備制造、醫(yī)藥制造,五大行業(yè)合計(jì)拉動(dòng)8月制造業(yè)增速2.1%,7月為0%。其中,專用設(shè)備制造業(yè),8月拉動(dòng)制造業(yè)投資增速1.06%,7月為0.05%。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼