文/意見領(lǐng)袖專欄作家 蔣飛、賀昕煜

核心觀點(diǎn)

結(jié)論

美國8月份CPI同比繼續(xù)回升至3.7%,符合我們預(yù)期。美國8月份通脹回升的主要原因是能源和服務(wù)價(jià)格反彈。但如果僅僅把通脹回升歸因于國際油價(jià)上漲,而忽視了美國經(jīng)濟(jì)基本面的變化,就可能導(dǎo)致誤判美國通脹走勢。我們認(rèn)為,美國經(jīng)濟(jì)可能出現(xiàn)新一輪復(fù)蘇,二次通脹趨勢形成,貨幣政策可能需要進(jìn)一步緊縮。現(xiàn)在,經(jīng)濟(jì)和通脹數(shù)據(jù)已經(jīng)正在驗(yàn)證前兩個(gè)判斷,貨幣繼續(xù)緊縮也正在路上。

數(shù)據(jù)

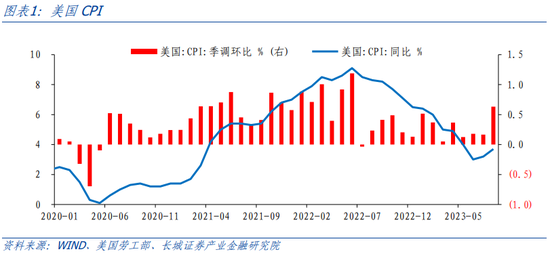

美國8月CPI同比3.7%,前值3.2%,市場預(yù)期3.6%。核心CPI同比4.3%,前值4.7%。

要點(diǎn)

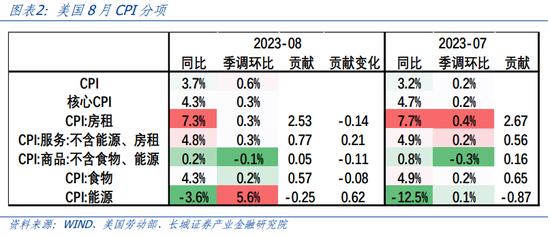

第一,CPI住房繼續(xù)緩慢下降,但仍是通脹的主要貢獻(xiàn)項(xiàng)。8月份,美國CPI住房對通脹的貢獻(xiàn)下降至8月2.53pct,拉低通脹0.14pct。往后看,年底CPI住房對通脹的貢獻(xiàn)可能下降至1.49pct,還可以拉低通脹1.04pct。不過,美國成屋銷售降幅正在收窄,房價(jià)增速也已經(jīng)在筑底。如果美聯(lián)儲(chǔ)緊縮不足導(dǎo)致房價(jià)重新上漲,那么可能在2024年形成通脹上行動(dòng)力。

第二,美國服務(wù)業(yè)需求旺盛,服務(wù)通脹居高不下。8月份CPI服務(wù)對通脹的貢獻(xiàn)從7月0.56pct上升至8月0.77pct,抬升通脹0.21pct。更為關(guān)鍵的是,CPI服務(wù)季調(diào)后環(huán)比也是上升至0.3%。8月份美國非農(nóng)企業(yè)平均周薪同比4.0%,工資增速出現(xiàn)反彈。7月份人均可支配收入同比6.7%。在收入增速的支撐下,旺盛的服務(wù)需求還將持續(xù),服務(wù)通脹壓力依然存在。

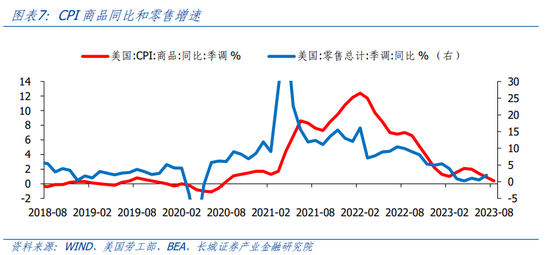

第三,美國商品通脹低位運(yùn)行,已經(jīng)不構(gòu)成通脹壓力。8月份美國商品CPI同比0.2%,前值0.8%,季調(diào)環(huán)比-0.1%。美國CPI商品連續(xù)三個(gè)月季調(diào)環(huán)比均為負(fù)值。商品消費(fèi)的主體是耐用品,在疫后復(fù)蘇期,美國居民已經(jīng)大量購置了耐用品,需求基本已經(jīng)滿足,收入的增長對商品消費(fèi)的提升作用減弱,過剩的消費(fèi)能力主要轉(zhuǎn)移至服務(wù)項(xiàng),導(dǎo)致商品通脹和服務(wù)通脹出現(xiàn)分化。

第四,美國食品價(jià)格延續(xù)回落趨勢。8月份美國CPI食品同比4.3%,延續(xù)回落趨勢,季調(diào)環(huán)比0.2%,處于溫和增長。CPI食品對通脹的貢獻(xiàn)下降至8月0.57pct,拉低通脹0.08pct。從期貨價(jià)格來看,小麥、大豆。玉米價(jià)格均在大幅下降。我們認(rèn)為,在去年高基數(shù)的影響下,美國CPI食品還有一定下降空間。

第五,國際油價(jià)快速反彈,CPI能源同比如預(yù)期回升,大幅抬升通脹。8月份美國CPI能源對通脹的貢獻(xiàn)從7月-0.87pct收窄至8月-0.25pct,抬升通脹0.62pct。一方面,去年能源價(jià)格高基數(shù)的作用正在消失。另一方面,國際油價(jià)反彈,8月份WTI原油期貨收盤價(jià)平均為81.34美元/桶,環(huán)比增長7.3%。我們認(rèn)為,能源價(jià)格同比可能繼續(xù)上升,抬升通脹。

1

美國二次通脹趨勢形成

9月13日晚,美國公布8月CPI同比3.7%,前值3.2%,高于市場預(yù)期的3.6%,季調(diào)環(huán)比0.6%。8月核心CPI同比4.3%,前值4.7%,符合市場預(yù)期,季調(diào)環(huán)比0.3%。美國8月份通脹回升的主要原因是能源和服務(wù)價(jià)格反彈。在《中美分化、政策相背》四季度經(jīng)濟(jì)展望中,我們認(rèn)為,美國經(jīng)濟(jì)可能出現(xiàn)新一輪復(fù)蘇,通脹可能重新反彈,貨幣政策可能需要進(jìn)一步緊縮。現(xiàn)在,經(jīng)濟(jì)和通脹數(shù)據(jù)已經(jīng)正在驗(yàn)證前兩個(gè)判斷,貨幣繼續(xù)緊縮也正在路上。

在核心通脹中,住房、服務(wù)、商品的權(quán)重分別為34.8%、23.6%和21.2%。在非核心通脹中,食物和能源的權(quán)重分別為13.4%和7.0%。

第一,CPI住房繼續(xù)緩慢下降,但仍是通脹的主要貢獻(xiàn)項(xiàng)。8月份,美國CPI住房同比7.3%,前值7.7%,對通脹的貢獻(xiàn)從7月2.67pct下降至8月2.53pct,拉低通脹0.14pct。往后看,按照房價(jià)領(lǐng)先CPI住房大約14個(gè)月來推算,年底CPI住房同比可能回落至4.56%,對通脹的貢獻(xiàn)下降至1.49pct,相當(dāng)于還可以降低通脹1.04pct。不過,美國成屋銷售降幅正在收窄,房價(jià)增速也已經(jīng)在筑底。如果美聯(lián)儲(chǔ)緊縮不足導(dǎo)致房價(jià)重新上漲,那么可能在2024年形成通脹上行動(dòng)力。

第二,美國服務(wù)業(yè)需求旺盛,服務(wù)通脹居高不下。8月份,美國剔除房租后的CPI服務(wù)同比4.8%,前值4.9%,依然處在高位。CPI服務(wù)對通脹的貢獻(xiàn)從7月0.56pct上升至8月0.77pct,抬升通脹0.21pct。更為關(guān)鍵的是,CPI服務(wù)季調(diào)后環(huán)比也是上升至0.3%。8月份美國非農(nóng)企業(yè)平均周薪同比4.0%,工資增速出現(xiàn)反彈。7月份人均可支配收入同比6.7%。在收入增速的支撐下,旺盛的服務(wù)需求還將持續(xù),服務(wù)通脹壓力依然存在。

具體而言,運(yùn)輸服務(wù)和休閑服務(wù)處在高位,醫(yī)療服務(wù)處在低位。醫(yī)療、運(yùn)輸、休閑分別占CPI權(quán)重的6.4%、5.9%和3.1%,合計(jì)占CPI服務(wù)的六成以上。8月份,CPI醫(yī)療服務(wù)同比0.3%,前值0.4%,略微下降。CPI運(yùn)輸服務(wù)同比10.4%,前值9.3%,環(huán)比上漲2.0%,回升的主要原因可能是能源價(jià)格上漲帶動(dòng)運(yùn)輸服務(wù)價(jià)格上漲。CPI休閑服務(wù)同比6.1%,前值6.2%。美國消費(fèi)需求目前集中于休閑旅游,因此CPI休閑服務(wù)預(yù)計(jì)仍將保持高位運(yùn)行。

第三,美國商品通脹低位運(yùn)行,已經(jīng)不構(gòu)成通脹壓力。8月份,美國商品CPI同比0.2%,前值0.8%,季調(diào)環(huán)比-0.1%。美國CPI商品連續(xù)三個(gè)月季調(diào)環(huán)比均為負(fù)值,6/7/8月分別為-0.1%/-0.3%/-0.1%。商品消費(fèi)的主體是耐用品,在疫后經(jīng)濟(jì)復(fù)蘇期,美國居民已經(jīng)大量購置了耐用品,需求基本已經(jīng)滿足,收入的增長對商品消費(fèi)的提升作用減弱,過剩的消費(fèi)能力主要轉(zhuǎn)移至服務(wù)項(xiàng),導(dǎo)致商品通脹和服務(wù)通脹出現(xiàn)分化。

具體而言,汽車類價(jià)格同比繼續(xù)降低是商品通脹回落的主要原因。新車、二手車、服裝、休閑商品分別占CPI權(quán)重的4.27%、2.78%、2.53%和2.25%,合計(jì)占CPI商品的五成以上。8月份,CPI新車同比2.9%,二手車同比-6.6%,均在回落,加權(quán)計(jì)算后汽車類商品價(jià)格同比-0.8%,前值-0.1%。CPI服裝同比3.1%,前值3.2%,變化基本不大。CPI休閑商品同比-0.1%,前值1.0%,也處在回落趨勢之中。

第四,美國食品價(jià)格延續(xù)回落趨勢。8月份美國CPI食品同比4.3%,延續(xù)回落趨勢,季調(diào)環(huán)比0.2%,處于溫和增長。CPI食品對通脹的貢獻(xiàn)從7月0.65pct下降至8月0.57pct,拉低通脹0.08pct。占CPI權(quán)重8.6%的家庭食品同比3.0%,前值3.6%;占CPI權(quán)重4.8%的非家用食品同比6.5%,前值7.1%。從期貨價(jià)格來看,小麥、大豆。玉米價(jià)格均在大幅下降。我們認(rèn)為,在去年高基數(shù)的影響下,美國CPI食品還有一定下降空間。

第五,國際油價(jià)快速反彈,CPI能源同比如預(yù)期回升,大幅抬升通脹。8月份,美國CPI能源同比-3.6%,前值-12.5%,降幅快速收窄,對通脹的貢獻(xiàn)從7月-0.87pct收窄至8月-0.25pct,抬升通脹0.62pct,是8月份通脹回升的主要原因。一方面,去年能源價(jià)格高基數(shù)的作用正在消失。另一方面,隨著OPEC減產(chǎn),國際油價(jià)反彈,8月份WTI原油期貨收盤價(jià)平均為81.34美元/桶,環(huán)比增長7.3%。9月13日,WTI原油期貨已經(jīng)上漲至88.83美元/桶。我們認(rèn)為,能源價(jià)格同比可能繼續(xù)上升,抬升通脹。

美國核心CPI同比雖然繼續(xù)下降,但核心CPI季調(diào)環(huán)比卻回升,說明核心CPI下降主要是基數(shù)原因。8月份,美國核心CPI同比4.3%,前值4.7%,但是核心CPI季調(diào)環(huán)比0.3%,前值0.2%。去年8月和9月,美國核心CPI季調(diào)環(huán)比為0.6%,因此在高基數(shù)影響下,核心通脹回落。但從潛在通脹指標(biāo)來看,工資增速重新反彈,人均可支配收入增速處在高位,通脹壓力依然存在,美聯(lián)儲(chǔ)可能仍有一次加息。

我們認(rèn)為,美國經(jīng)濟(jì)正處于新一輪經(jīng)濟(jì)復(fù)蘇,消費(fèi)增速正在見底,企業(yè)重新開始補(bǔ)庫。在這種情況下,美國通脹依然面臨一定壓力。如果僅僅把通脹回升歸因于國際油價(jià)上漲,而忽視了美國經(jīng)濟(jì)基本面的變化,就可能導(dǎo)致誤判美國通脹走勢。我們認(rèn)為美聯(lián)儲(chǔ)9月份或?qū)⒗^續(xù)加息,基于美國當(dāng)前經(jīng)濟(jì)形勢,緊縮周期仍未結(jié)束,年內(nèi)大概率仍會(huì)加息。直至經(jīng)濟(jì)需求明顯抑制,通脹穩(wěn)定在溫和區(qū)間,美國貨幣政策才會(huì)轉(zhuǎn)向。

風(fēng)險(xiǎn)提示

金融風(fēng)險(xiǎn)集中爆發(fā);美聯(lián)儲(chǔ)加息超預(yù)期;國際局勢惡化;美國通脹反彈

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼