文/意見領袖專欄作家 蔣飛

核心觀點

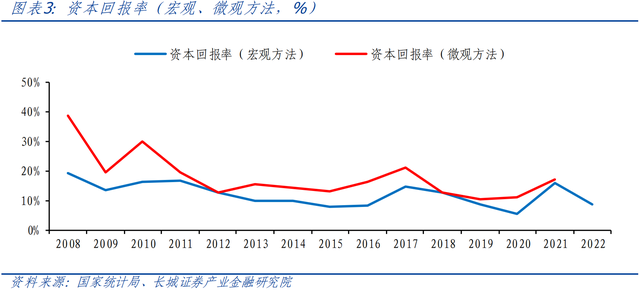

資本回報率是決定一國投資增速和資本份額的重要因素,也是決定經濟長期穩定增長的重要因素,通過測算資本回報率的走勢,可以對經濟狀況做出較為清晰的判斷。我們通過宏觀和微觀方法測量中國資本回報率后發現,中國的資本回報率在近15年總體處于下降趨勢。2008年,中國宏觀資本回報率處于20%左右,之后幾年保持平穩,2012年之后快速下降,2016年得益于房地產去庫存政策影響,資本回報率有所提升。與美國較為穩定的資本回報率相比,中國資本回報率波動幅度較大,主要是儲蓄率和資本收入份額變化較大導致的。

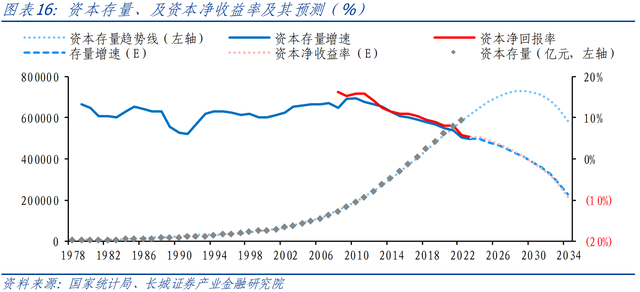

中國資本回報率下降的宏觀因素在于經濟增速的放緩,還有資本收入份額的下降。除了宏觀因素外,結構性因素如金融資源在國企和民營企業的錯配、三次產業的資本回報率差異導致的勞動力和資本錯配以及貨幣政策都會導致資本回報率的下降。實際的結果就是,2012年之前我國資本短缺、大量的投資有利于技術的進步,而之后投資過度、產能過剩問題凸顯出來。目前我國資本回報率到2022年已經降至8.6%,在2020年時一度掉到5.6%,凈資本收益率在2022年已經下降至5.7%,距離4%越來越近。根據資本存量和資本回報率的關系,中國資本凈收益率可能在2027年降至3%,在2030年降至0%。

為了讓中國經濟進入到穩定狀態,資本回報率的穩定起關鍵作用。相對于勞動力人口的減少,我們目前能做的就是加快改革,提高全要素生產率。具體措施如下:加快利率市場化、土地流轉自由化、國企民企公平化、加速服務現代化、技術進步持續化和人口增長平穩化,從而到達經濟的黃金穩態。

1

中國資本回報率

測算結果(2008-2022)

資本回報率是決定一國投資增速和資本份額的重要因素,也是決定經濟長期穩定增長的重要因素,通過測算資本回報率的走勢,可以衡量投資和消費的比例是否失衡。中國經濟從2012年開始就顯示出投資過剩的現象,結構失衡、長期需求不足等問題都可以通過測量資本回報率來更為直觀的分析,也可以根據資本回報率決定因素提出相應建議。

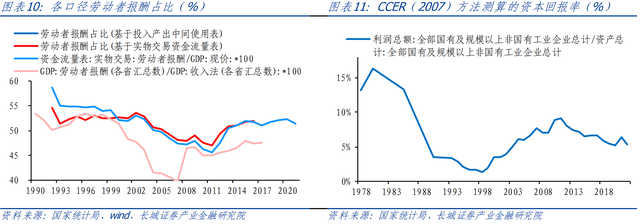

已有文獻對于資本回報率的測算可以歸結為模型化的宏觀方法和非模型化的微觀方法兩種。前者以白重恩[1](2006)為代表,基于國民收入賬戶統計體系測算得出資本回報率,后者以CCER[4](2007)為范式,基于匯總后的企業財務數據測算得出資本回報率。理論上,兩種方法都存在邏輯上的自洽,但計算數值有所差別[14](張勛,2014)。對于中國資本回報率的測算,白重恩(2006)認為1993年之前保持在20%以上,1993-2001年出現下降趨勢,但也在15%以上;孫文凱(2010)則認為1993-2006年始終保持在20%-25%之間[18],而方文全[5](2012)估測1993-2007年稅前名義回報率大多數年份不超過15%,2004年以后才上升到接近20%。CCER(2007)利用微觀非模型法測算的我國資本回報率經歷了先降后升走勢。北大國家發展研究院劉曉光(2014)也認為2012年之前的資本回報率都是上升[17]。不過國家信息中心(2014)認為1990年以來都是下降的;白重恩(2014)再次測算中國資本回報率,也認為1993年至2013年整體是下降的[11];IMF(2022)運用白重恩(2006)的方法計算得出1997-2019年的資本回報率[3],除了2005-2008年出現了明顯的反彈,整體也是下降的。李宏瑾[6](2021)也比較了2008-2019年中美日等國的數據發現中國資本回報率整體呈現下降態勢。

針對資本回報率走勢的分歧,本文采用白重恩(2006)的宏觀模型化方法和張勛(2014)的改進后微觀方法,同時對中國2008-2022年的資本回報率進行測算。

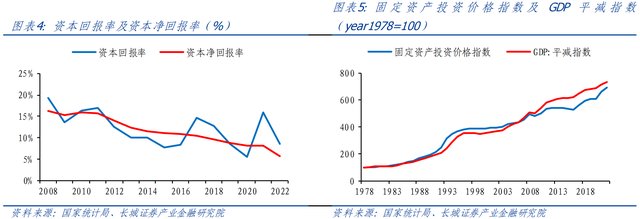

本文將資本的邊際產量(MPK)減去折舊定義為資本凈收益率,扣除資本溢價后稱為實際資本回報率,加上通脹成為名義資本回報率。除非特指,否則本文的資本回報率均為實際資本回報率。

宏觀模型測算過程{1}和結果

根據白重恩(2006),考慮通貨膨脹和資產價格變化的因素后,計算宏觀資本回報率的公式如下:

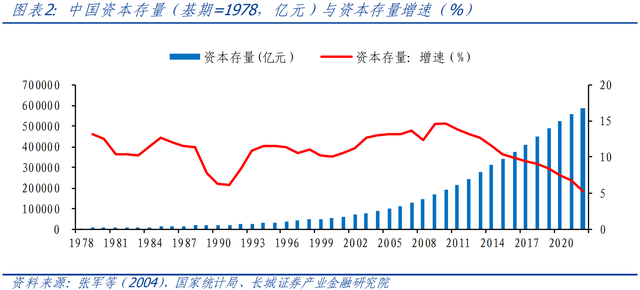

其中,α為資本收入份額,,,K,Y為資本價格,一般價格水平,資本存量和實際GDP。,為資本價格的變動和一般通脹水平,為資本折舊率。該式的含義為實際的資本回報率等于資本收入除以資本總量,加上資本價格的上漲扣除通貨膨脹所帶來的資本溢價再減去資本折舊率。資本存量由永續盤存法計算得出,初始資本存量的設定參考張軍等(2004)研究[13],將我國1978年資本存確定為6267億元。

微觀模型測算過程{2}和結果

由于CCER(2007)僅考慮工業部門固定資產凈值的賬面價值,沒有調整歷年資本價格的變化,對于利潤也僅扣除資本折舊的賬面價值,我們參考張勛(2014)對CCER(2007)對于資本總回報率的改進方法,對利潤和資本存量價值進行重置,得出修正后的資本回報公式如下:

其中,,和為修正后的資本回報率、利潤的重置價值和固定資產的重置價值,為支付銀行的貸款利息,為支付的間接稅。該式的實際含義是社會資本的總回報率,除總利潤外,利潤中被扣除的利息支出和資本方負擔的企業間接稅實際上也為資本的回報,因此將其納入公式,最后加上資本溢價得出微觀方法下修正后的資本回報率。

測算結果

從宏觀和微觀兩種方式測算的資本回報率走勢非常相近,整體表現出下降態勢。2008年時宏觀資本回報率還20%左右,之后幾年保持平穩,2012年之后快速下降。其中2016-2017年受益于房地產去庫存政策,資本回報率短暫回升,但2018年之后又進一步下降,2020年時達到最低值5.6%,2021和2022年又再次反彈。資本凈收益率自2008年以來持續下降,至2022年時已降至8.6%。從資本存量的增速來看,2012年之前基本上在10%以上保持平穩,但2012年之后呈現快速回落態勢,可以看出扣除資本溢價的資本凈收益率的下降已經在降低投資增速。

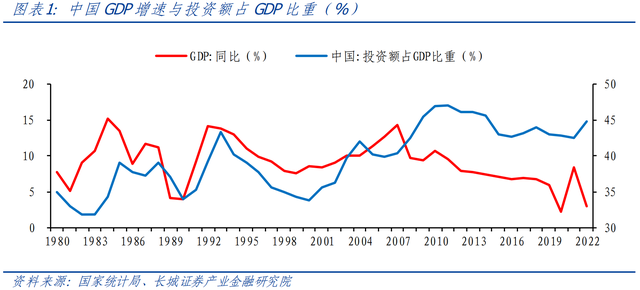

根據邊際報酬遞減規律,在不考慮人口增長和技術進步的條件下,單位資本回報率會隨著資本不斷累積而下降直至投資等于折舊——凈投資為0。索洛模型告訴我們,若儲蓄率和資本收入份額保持不變,經濟會自動達到穩定狀態,此時資本回報率和投資增速保持不變,經濟增速不變,比如美國。曼昆《宏觀經濟學》(p102)里已經介紹[20],過去40年美國經濟增速保持在2%長期水平上,資本勞動比保持不變。我們研究也發現,1980年以來美國的儲蓄率、資本回報率均保持基本穩定。1958年尼古拉斯.卡爾多在一篇論文中總結西方工業化國家在過去發展過程中出現的特征后得出結論:(1)經濟增長率保持穩定;(2)資本回報率保持不變。(3)資本勞動比例關系保持穩定。這就是著名的“卡爾多事實”。

而反觀我國,儲蓄率、資本勞動比以及資本回報率均在大幅波動。1980年以來中國儲蓄率整體呈現上升態勢,IMF數據顯示,1980年時中國國民儲蓄率為32.63%,到2022年時已經到46.18%,上升了接近14個百分點。而美國同期從22.05%僅下降至18.72%。中國資本收入份額大幅波動,而美國資本收入份額較為平穩,基本上在45%-55%之間。中國資本回報率也在持續下滑。

2

中國資本回報率下降的原因?

對于2008年以來資本回報率下降的原因,白重恩(2014)認為是投資率的大幅攀升和政府規模持續擴大,張勛(2014)則認為是第三產業資本回報率的下降造成的;許婕(2017)認為資本深化是主要原因[8],柏培文(2017)認為中國大部分省份存在投資過度[7]。李宏瑾(2021)把資本回報率影響因素分為資本收入份額、產出資本比、資本和產出價格變化率之差、資本折舊率四個因素,其中價格下跌和產出資本比下降是原因。

實際上,根據皮凱蒂所說的資本主義兩大基本規律[19]:(1)α=r*β,α是資本在國民收入中的比例,r是資本邊際產量MPK(即資本凈收益率),β是資本/收入比;(2)β=s/g,β是資本/收入比,s是儲蓄率,g是經濟增長率,可以看出,資本/收入比β是由儲蓄率s和經濟增長率g決定。資本收入在國民收入中的比例α等于實際資本回報率r和資本/收入比β的乘積,這是一個會計恒等式。給定一個經濟體,一般情況下資本收入份額是不變的,資本/收入比的上升會造成資本回報率下降,這就是上文所講的資本邊際報酬遞減規律。

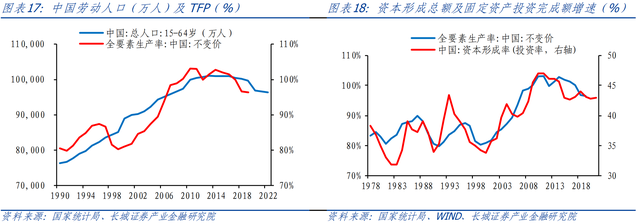

顯然在我國,實際資本回報率持續下行的原因除了經濟增速下降之外,還有資本收入份額下降。在經濟增長因素中,2013年中國勞動力人口見頂之后持續下行給經濟帶來壓力。我們在《中國生育率研究》和《中國人口趨勢研判及建議》里已經做過相應分析,由于老齡化加劇和出生人口下降,未來勞動力人口還會下降。關于全要素生產率,我們在《中國潛在經濟增速初探》中已經做了假設,最好的結果就是能按照德國當年的發展模式保持全要素增速穩定。但從中國的過去經驗來看(圖18),隨著投資增速的下降,全要素生產率也會跟著下降。

在一些發達國家里,資本收入份額基本保持平穩。我國資本收入份額在2015年之前是先升后降,波動較大;在2015年之后才基本穩定。(如果用投入產出表測算資本收入份額從2008年就開始不斷下降至2015年轉為平穩)這或許與我國勞動力二元結構有關:

受益于大量農村青年人口流入城市和工業,我國經濟發展享受巨大的人口紅利。2004年左右我國邁過劉易斯拐點,2013年勞動力人口頂峰出現,在這期間勞資關系持續緊張,直至2015年出臺了《中共中央國務院關于構建和諧勞動關系的意見》,這一問題才得到妥善解決。

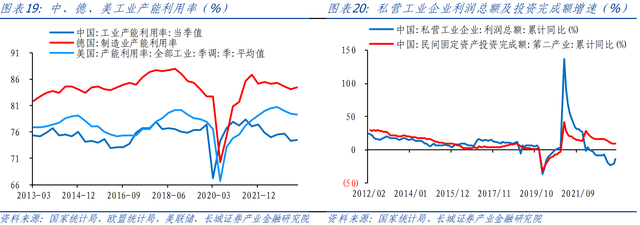

除了宏觀因素外,結構性原因也很重要。上述分析人士在資本回報率走勢判斷中認為其上升的原因是工業部門的資產回報率在1998-2008年期間出現了上升(圖11)。這一現象在理論上很難被接受,正如上文所述,資本邊際報酬應呈現遞減規律。經濟學家宋錚就在2009年其著名的論文《中國式增長》[2]中做了精辟的分析和解釋:2008年前中國高增長、高投資、高儲蓄率,伴隨著較高且穩定的投資回報率,是金融資源錯配的結果。私營企業有著很高的生產率,但資本主要來源于企業的儲蓄;而國有企業相反,生產率相對較低,卻能便利地進入融資市場,獲得廉價資本。由于具有較高的生產率和投資回報率,私營部門開始擴張,逐漸市場化的勞動力市場把更多的勞動力資源配置在私營部門,資本和勞動在私營部門的同時增加確保了投資回報率不會出現下降。而2008年之后呢,勞動力和資本開始回流國有企業,國有企業資本回報率較低,所以整體資本回報率不斷走低,從民營逐漸靠近國有。

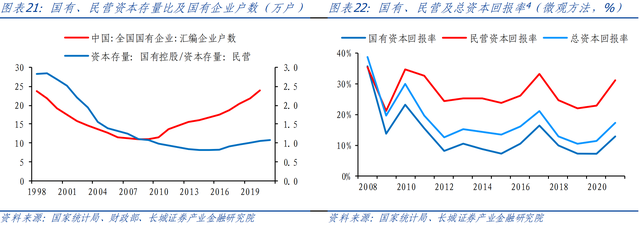

根據我們的測算,2008年以來國有企業的資本回報率持續低于民營,2021年時工業部門民營資本回報率是31.3%,國企資本回報率僅有12.9%。在2008年之后我國經濟結構中國有企業占比也逐漸提升,造成整體資本回報率不斷從民營靠近國有,驗證了宋錚的預判。CCER(2007)研究也發現私營企業資本回報率明顯高于國企。邵挺(2010)認為在金融資源錯配的情況下,私營企業比國有企業具有更高的資本回報率[9]。IMF在中國2022年第四條磋商報告中認為:縮小國企和民企之間的生產率差距會提高全要素生產率大約6個百分點。

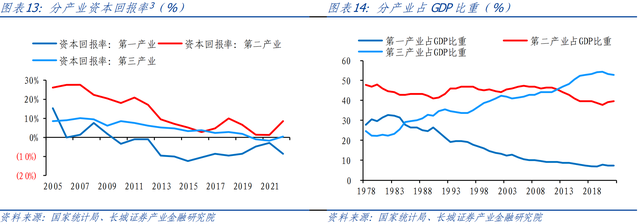

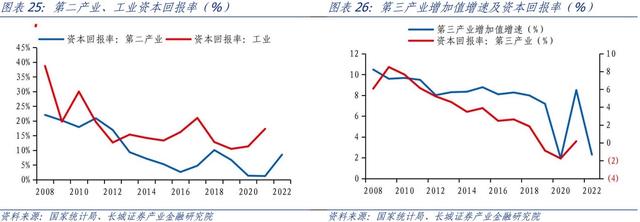

在產業結構上,隨著我國工業化進程已經走完,消費已經升級至以服務消費為主的第五輪階段,第三產業占GDP比重在2012年時超過第二產業并繼續抬升,第二產業占比不斷下降,這也導致資本回報率不斷下降。根據我們的測算,2007年時第二產業資本回報率接近30%,第三產業資本回報率只有10%左右,差距較大;到2022年時第二產業資本回報率已經降至8.6%,第三產業也到0.2%,均在不斷走低。尤其2020年之后受新冠肺炎疫情沖擊,第三產業的資本回報率變負,大量破產和失業出現。同時第一產業的資本回報率在2010年之后就一直為負,這也解釋了為何農民工持續外出打工,土地收入較低的原因。

在貨幣政策上,由于我國利率水平始終低于資本回報率,所以才會出現凈資本收益率持續下行但資產價格波浪式上升的態勢。前央行行長易綱在《貨幣政策的自主性、有效性與經濟金融穩定》里提到黃金法則下的實際利率應等于經濟潛在增速,他認為2012年之后中國基本上符合這一規律[16]。但其文中的利率水平是包含了25%的民間借貸利率,顯然社融中并不包含民間借貸規模。

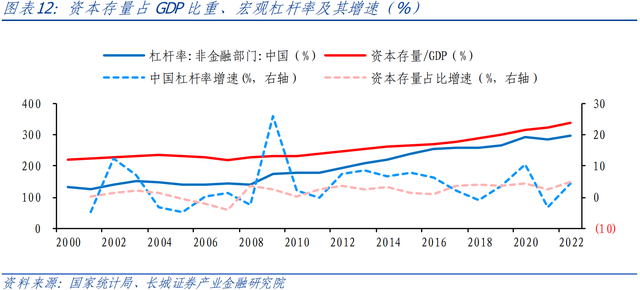

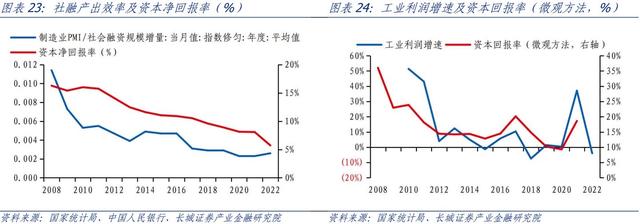

實際的結果就是,2012年之前我國資本短缺、大量的投資有利于技術的進步,而之后投資過度、產能過剩問題凸顯出來。我們在《產出缺口與通貨膨脹》中已經分析過2012年開始中國的產出缺口已經大部分時間為負,產能利用率持續低于80%,并且從2013年開始宏觀杠桿率超過185%,上升速度較快且對經濟的負貢獻逐漸增加。尤其是宏觀杠桿率與資本回報率之間的關系:宏觀杠桿率是負債與GDP的比值,資本/收入比是資本存量與GDP的比值,正是資本回報率不斷走低,才使宏觀杠桿率的增速快于資本/收入比的增速。而負債的增加會提高利息占GDP比重,反過來促使資本回報率進一步下降。可以這么說,穩定資本回報率也就是穩定宏觀杠桿率。我們在《如何看待債務對經濟的影響?》中已經分析政府和國企預算軟約束是宏觀杠桿率快速上升的原因之一。

從理論上說,資本回報率會一直下降至某水平后達到穩定狀態。1961年埃德蒙.菲爾普斯將等式r=g命名為“資本積累的黃金律”。其中r是實際資本回報率,g是經濟增長率。在不考慮其他外在因素的情況下,當r=g時,消費達到最大值。此時資本在國民收入的比例等于儲蓄率,也即所有資本收益都必須儲蓄起來補足資本存量。

但皮凱蒂認為現實世界里,大部分發達國家的稅后r>g且穩定在4-5%之間。為何會穩定在這一水平?主要是人性決定的,資本主義理論是建立在私利最大化基礎上的,如果資本回報率低于3%,資本家可能在有生之年都看不到投資回本的時刻,尤其是老齡化嚴重的國家。以房地產為例,如果投資房產為了出租,那么3%的租金回報率意味著33年才能把借的錢還清。皮凱蒂認為房屋的年租賃價值一般是房產價值的3%-4%。

李宏瑾(2021)測算的結果顯示2008年以來美德的稅后資本回報率平均在5%以上,法國和日本的稅后資本回報率在4%左右,其中日本甚至多次出現低于4%、接近于3%的時期,這也是其私人投資長期不增長的原因。我們測算的結果顯示美國稅前資本回報率在10%左右,日本在5%左右。

目前我國資本回報率到2022年已經降至8.6%,在2020年時一度掉到5.6%,凈資本收益率在2022年已經下降至5.7%,距離4%越來越近。根據我們在《中國潛在經濟增速初探》里的預測,中國資本存量如按照其公式增長,根據資本存量和資本回報率的關系,資本凈收益率可能在2027年降至3%,在2030年降至0%。2027年正好是IMF預計中國經濟增速降至4%以下的時候(詳見《如何看待IMF下調中國中期GDP增速?》)。

未來隨著資本回報率的繼續下降,中國也可能會出現日本所面臨的私人資本回報率低、投資不增的狀態。今年以來私營工業企業利潤累計增速也降至-13.5%,連續14個月負增長。受三年新冠疫情沖擊和房地產調控政策影響,2020-2022年第三產業平均資本回報率降至-0.8%,而今年民間固定資產投資增速也出現改革開放以來首次負增長,尤其是第三產業的民間固定資產投資已經負增長。這或表明2023年資本回報率再次下探,整體已進入去杠桿或資產負債表收縮的過程。

3

穩定資本回報率的建議

為了讓中國經濟進入到穩定狀態,資本回報率的穩定非常重要。相對于勞動力人口的減少,我們目前能做的就是加快改革,提高全要素生產率。根據以上分析,具體措施上我們建議:

(一)加快利率市場化

資產價格大幅波動是儲蓄率、投資率變動的主要原因。為了保持資產價格的穩定,借貸成本必須與資本回報率或資產價格高度同步,如果貸款利率持續低于資本回報率或實際利率過低,都會造成投資過度。利率完全市場化就是讓金融資源時刻達到最優配置狀態,資產價格波動幅度會大幅減少。

(二)土地流轉自由化

家庭承包責任制釋放了土地的勞動價值,農村收入出現了明顯的上漲和糧食的增長。但截至目前土地價值相對工業和服務業已經大幅降低,資本投入持續較少,造成土地的資本價值還未顯現。目前需要進一步加快土地改革,釋放其資本價值,持續投入投資提高回報率。

(三)國企民企公平化

國企和民企在市場競爭中保持平等待遇,才能保障生產要素在各企業自由流動,尤其是信貸資源。消除金融錯配,金融資源的有效配置可以提高信貸產出效率,提高國有企業資本回報率,進而提高整體社會資本回報率。

(四)加速服務現代化

受到三年疫情影響,我國第三產業資本回報率降至零以下,該產業民間投資增速已經轉負。但服務業是我國經濟轉型的主要方向,放松監管、加強支持,加速推動服務業的現代化已是緊迫之舉。

(五)技術進步持續化

資本邊際報酬遞減規律表明資本存量的持續增加,只會讓資本回報率不斷下降。而只有技術進步帶來的效率增長,可以抵消產出邊際遞減的影響,促使資本回報率始終保持穩定速度增長。而讓技術進步可以持續,必須加大改革開放,吸引全世界科技人才,打造國際教育和科研中心。

(六)人口增長平穩化

人口增長的穩定有利于經濟增長的穩定,也有利于資本回報率的穩定,均有利于經濟的長期穩定增長。當前中國勞動力人口增速在快速下降,未來也將承受生育率低、老齡化嚴重的影響,因此建議在鼓勵生育的同時加大國際人才的引進。

風險提示

國內宏觀經濟政策不及預期;數據統計口徑誤差所導致的與實際情況偏差;資本回報率可能受到其他因素影響;資本回報率測算產生誤差。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。