意見領袖 | 羅志恒

摘要

2023年6月13日,央行進行20億元7天期逆回購操作,中標利率為1.90%,此前為2.00%,降息幅度達到10個bp。

自2019年央行改革貸款市場報價利率(LPR)形成機制后,未曾有OMO利率下調后、MLF利率和LPR利率“按兵不動”的先例。這意味著,后續6月15日MLF利率、6月20日的LPR利率將會同步調降,市場降息預期兌現。

一、央行之所以在此時點降息,主要源于以下四點考慮:

1、經濟基本面偏弱,迫切需要加大逆周期調節力度穩增長。進入二季度,經濟基本面持續疲軟,居民消費和企業投資低迷,需求不足和信心不振的問題凸顯。在此背景下,亟需通過降息等信號意義重大的總量政策,穩定市場預期。此外,5月信貸數據并不樂觀,新增社融1.56萬億元,同比少增1.31萬億元,故央行選擇在金融數據公布前有所行動。

2、實際利率被動上升,掣肘有效需求。實際利率是名義利率與通脹水平之差,今年以來物價持續疲軟,而名義利率調整較緩慢,兩者疊加造成實際利率上升。最新數據顯示,5月CPI同比上漲0.2%,近兩個月均在0附近徘徊,PPI同比下降4.6%,連續8個月為負且降幅持續擴大。

3、美聯儲可能6月停止加息,匯率等制約貨幣政策的外部因素減弱。當前美聯儲已處在加息尾聲,近期部分數據更顯露衰退跡象。如美國失業率從3.4%上升至3.7%,高于市場預期的3.5%。市場預期美聯儲可能在6月停止加息,相應的我國匯率貶值態勢或放緩,降息的外部制約減弱。

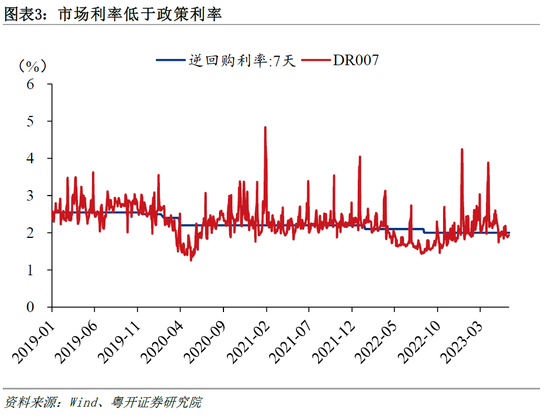

4、市場利率持續低于政策利率,央行“順勢而為”。5月以來,銀行間流動性寬松,市場利率DR007已持續低于OMO利率(政策利率),1年期同業存單利率低于1年期MLF利率,這意味著銀行找市場借錢優于找央行借錢,政策傳導效果大幅減弱,因此央行順勢調降政策利率。

二、降息有什么影響?

1、對銀行體系而言,未來存款利率仍有降低空間。近期多家銀行下調存款利率,部分市場觀點認為,存款利率報價下調帶動著政策利率下行。我們則傾向認為這是“果”而非“因”,存款利率下調更多是對銀行凈息差縮窄的應對。

而當前的OMO利率調降,或導致凈息差再度縮窄,這也意味著未來存款利率還會再降。降低存款利率,提高存款的機會成本,或可加速儲蓄向消費轉換。但這一過程中,需對商業銀行的盈利能力和抗風險能力高度重視。

2、對實體經濟而言,信號意義更大,后續還需要更多穩增長政策配合。誠然,利率降低,意味著企業融資成本降低,債務負擔減弱,居民中背負房貸的中青年債務負擔減弱,進而會對消費、投資形成拉動作用。但在收入預期并未根本好轉的情況下,政策的拉動效應可能偏弱。因為居民資產負債表的修復需要時間,政策傳導具有滯后性。因而,本次降息更多是傳遞“逆周期調節”的信號,為提振有效需求,還需要積極的財政政策、地產政策等配合。

3、對資本市場而言,股、債均受益于降息。一是股票市場,短期內將會改善風險偏好,產生提振作用;長期內,降息及配合出臺的一系列穩增長政策將加速經濟恢復速度,提高企業盈利。二是債券市場,利率降低帶動債券收益率下行。一般降息前市場已經在交易預期,因此降息當日、次日收益率變動幅度不大,或出現小幅上行,但半年后收益率普遍下行,短端收益率下降較明顯。例如2014年降息后半年,中債國債一年期到期收益率下降近80bp,之后更是不斷下降造就債市大牛行情。本次降息較突然,截止6月13日收盤,十年期活躍國債下行4.7bp。

風險提示:政策不及預期、房地產下行風險加劇

目錄

一、事件

二、為什么此時降息?降息的原因為何?

三、降息的影響

正文

一、事件

2023年6月13日,央行進行20億元7天期逆回購操作,中標利率為1.90%,此前為2.00%,OMO利率調降幅度達到10個bp。

自2019年央行改革貸款市場報價利率(LPR)形成機制后,利率傳導基本沿著“OMO→MLF→LPR”的路徑,即OMO、MLF利率先調降,LPR跟隨,兩者降幅或不同,但未曾有OMO利率下調后,MLF利率、LPR利率“按兵不動”的先例。尤其是2022年兩次降息過程,均是先調降OMO、MLF利率,再調降LPR利率。

這意味著,OMO利率下降10bp,后續6月15日MLF利率、6月20日的LPR利率亦會同步調降,成為2023年首次降息,市場降息預期兌現。

二、為什么此時降息?降息的原因為何?

央行之所以在此時點降息,主要源于以下四點考慮:

1、經濟基本面偏弱,迫切需要加大逆周期調節力度穩增長。今年一季度我國經濟恢復較好,但進入二季度基本面持續疲軟,居民消費和企業投資低迷,需求不足和信心不振的問題凸顯。4月的生產、消費、投資、出口數據均較3月回落,1-4月民間投資只有0.4%。5月制造業PMI為48.8%,連續兩個月位于榮枯線以下;出口增速再度轉負,按美元計,同比增速為-7.5%,降幅超預期;新房、二手房銷售均在下滑。此外,信貸數據并不樂觀,5月社融新增1.56萬億元,同比少增1.31萬億元,故央行選擇在金融數據公布前有所行動。

在此背景下,亟需通過降息等信號意義重大的總量政策,穩定市場預期,提振經濟參與主體信心。6月7日,易綱行長在上海調研時提出“繼續精準有力實施穩健的貨幣政策,加強逆周期調節,全力支持實體經濟,促進充分就業,維護幣值穩定和金融穩定。”重提“逆周期調節”,也意味著更多積極政策將出臺。

2、實際利率被動上升,掣肘有效需求。實際利率是名義利率與通脹水平之差,今年以來物價持續疲軟,而名義利率調整較緩慢,兩者疊加造成實際利率上升。最新數據顯示,5月CPI同比上漲0.2%,近兩個月均在0附近徘徊,PPI同比下降4.6%,連續8個月為負且降幅持續擴大。

3、美聯儲可能6月停止加息,匯率等制約貨幣政策的外部因素減弱。當前美聯儲已處在加息尾聲,近期部分數據更顯露衰退跡象。如美國5月住戶調查數據顯示就業市場開始出現疲軟,失業率從3.4%上升至3.7%,高于市場預期的3.5%;此外,平均周度工作時長也在持續走弱。市場預期美聯儲可能在6月停止加息,相應的我國匯率貶值態勢或放緩,降息的外部制約減弱。

4、市場利率持續低于政策利率,央行“順勢而為”。5月以來,銀行間流動性寬松,市場利率DR007已持續低于OMO利率(政策利率),1年期同業存單利率低于1年期MLF利率,這意味著銀行找市場借錢優于找央行借錢,政策傳導效果大幅減弱,因此央行順勢調降政策利率。

三、降息的影響

1、對銀行體系而言,未來存款利率仍有降低空間。近期多家銀行下調存款利率,部分市場觀點認為,存款利率報價下調帶動著政策利率下行。我們則傾向認為這是“果”而非“因”,存款利率下調更多是對銀行凈息差縮窄的應對。事實上,目前商業銀行凈息差持續下行,從2021年末的2.08%下降至今年一季度的1.74%,已經創下有數據以來的新低。

而當前的OMO利率調降,或導致凈息差再度縮窄,這也意味著未來存款利率還會再降。降低存款利率,提高存款的機會成本,或可加速儲蓄向消費轉換。但這一過程中,需對商業銀行的盈利能力和抗風險能力高度重視。

2、對實體經濟而言,信號意義更大,后續還需要更多穩增長政策配合。誠然,利率降低,意味著企業融資成本降低,債務負擔減弱,居民中背負房貸的中青年債務負擔減弱,進而會對消費、投資形成拉動作用。但在收入預期并未根本好轉的情況下,政策的拉動效應可能偏弱。因為居民資產負債表的修復需要時間,政策傳導具有滯后性。因而,本次降息更多是傳遞“逆周期調節”的信號,為提振有效需求,還需要積極的財政政策、地產政策等配合。

3、對資本市場而言,股、債均受益于降息。一是股票市場,短期內將會改善風險偏好,產生提振作用;長期內,降息及配合出臺的一系列穩增長政策將加速經濟回復速度,提高企業盈利。截止6月13日收盤,上證指數漲0.15%,創業板漲0.68%。二是債券市場,利率降低帶動債券收益率下行。一般降息前市場已經在交易預期,因此降息當日、次日收益率變動幅度不大,或出現小幅上行,但半年后收益率普遍下行,短端收益率下降較明顯。例如2014年降息后半年,中債國債一年期到期收益率下降近80bp,之后更是不斷下降造就債市大牛行情。本次降息較突然,截止6月13日收盤,十年期活躍國債下行4.7bp。

(本文作者介紹:粵開證券研究院副院長、首席宏觀研究員,注冊會計師,中國財政科學研究院財政學博士。新財富最佳分析師宏觀經濟第三名(團隊)。研究方向:宏觀經濟、財政理論與政策。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。