意見領袖丨高聲談

筆者在上篇文章《信貸市場的新藍海:不良資產出表與價值回收》中列舉了金融機構不良資產出表的各種方式,嚴格來講,除了金融機構催收、重組及內部核銷這一自我出表方式外,常用的外部出表方式有四種:發行不良資產ABS、債權轉讓、購買金融機構貸款損失信用險、購買融資性擔保。

前兩種方式屬于事后出表方式,是在金融資產出現不良后通過招標、競價、拍賣等公開轉讓方式實現不良資產的折價轉讓,進而達到出表目的;后兩種方式的本質屬于事先的風險分擔機制,但對于發生風險的資產通過保險公司或擔保公司的賠付,同樣達到了出表的目的。

不良資產ABS

不良資產ABS本質上還是信貸資產證券化產品,應按照《金融機構信貸資產證券化試點監督管理辦法》(中國銀行業監督管理委員會令2005 年第3號)等規定執行。與常規信貸資產證券化產品將優質信貸資產作為基礎資產池不同,不良ABS是將不良信貸資產(五級貸款分類中的次級、可疑和損失類貸款)作為基礎資產池,還款來源從資產池的未來正常經營現金流收入改換為對抵質押物的處置、擔保人的追償、借款人資產的處置所產生的現金流;與“正常資產”相比,不良貸款ABS是以資產打折之后的價值作為“正常資產”價值,并依據該折后資產設計證券化產品,對產品結構設計和管理要求更高,回收不確定性更高。

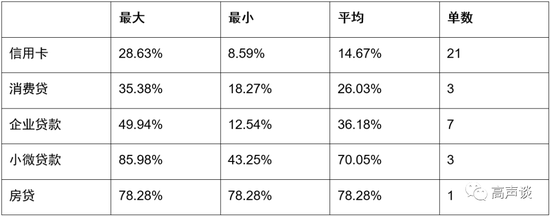

不良資產ABS可支持的貸款類型豐富,包括信用卡貸款、個人信用類貸款、個人經營貸款、小微企業貸款、個人住房按揭貸款、汽車貸款等,從實際發行看,信用卡不良貸貸款、小微企業不良貸款、個人住房按揭貸款占比較高。

從發行利率看,主流資產中的信用卡多分布在2.8%-3.7%,房貸分布在3.7%-4.7%。從各項貸款類型回收情況看,個人信用貸款類實際累計回收較低,信用卡平均為14%,消費貸平均為26.03%;個貸抵押類(房貸和小微貸款)相對較高,平均在70%以上(見下圖)。

不良ABS自2016年開展試點以來允許發放額度不斷擴大,從2016年的500億元擴大至2020年的1000億元;實際發行規模也從150億元左右上升至300億元以上。但與3.28萬億元銀行不良貸款規模及其快速增速相比占比較小,無法成為主要出表手段。

債權轉讓

關于金融機構不良債權轉讓的監管規定可以追溯至2012年的《金融企業不良資產批量轉讓管理辦法》(財金[2012]6號),為四大國有銀行的不良資產剝離和重組上市提供了依據。但市場化的不良資產債轉直到2021年才開始放開,按照《中國銀保監會辦公廳關于開展不良貸款轉讓試點工作的通知》(銀保監辦便函〔2021〕26號)規定,放開了單戶對公不良貸款、批量個人不良貸款的轉讓閘口,并在6家國有銀行和12家股份制銀行范圍內開展試點。

2022年12月31日,《中國銀保監會辦公廳關于開展第二批不良貸款轉讓試點工作的通知》(銀保監辦便函〔2022〕1191號)再次放開了第二批試點單位名單,擴容了3家政策性銀行、68家信托公司、30家消金公司、25家汽車金融公司、71家金融租賃公司以及11個試點省份的城商行及農商行。

綜合最新政策,筆者將容易混淆的問題進行探討辨析:

出讓和受讓主體范圍,出讓主體限于第二批試點后放開的金融機構名單;受讓主體僅限于金融資產管理公司(5大全國AMC)和符合條件的地方資產管理公司(地方AMC共有59家)、金融資產投資公司(5家AIC)。

可轉讓不良資產類型,對公不良貸款類型不受限制,但只能進行單戶轉讓;個人不良貸款目前僅限于個人消費信用貸款、信用卡透支、個人經營類信用貸款;其它如個人住房按揭貸款、個人消費抵(質)押貸款、個人經營性抵押貸款等抵(質)押物清晰的個人貸款,應以金融機構自清收為主,暫不納入批量轉讓范圍;

AMC和AIC的承接資產范圍,全國性AMC和AIC可在全國范圍內承接單戶對公不良貸款和批量個人不良貸款;符合條件的地方性AMC只能承接本省范圍內的單戶對公不良貸款,可承接全國范圍內的批量個人不良貸款債權轉讓;

轉讓形式,原則上,金融企業可選擇招標、競價、拍賣等公開轉讓方式,根據不同的轉讓方式向資產管理公司發出邀請函或進行公告,當通過公開轉讓方式只產生1個符合條件的意向受讓方時,可采取協議轉讓方式;但轉讓方應當通過監管部門認可的平臺對外發布轉讓公告,目前以銀登中心為主。

實施事前時候監管報備,一是金融企業應制定內部管理辦法、不良資產批量轉讓管理制度,設立或確定專門的審核機構,完善授權機制,明確股東大會、董事會、經營管理層的職責,相關方案報告同級財政部門和銀監會或屬地銀監局。二是轉讓前,要對批量處置的不良資產及時認定責任人,對相關責任人進行嚴肅處理,并將處理情況報同級財政部門和銀監會或屬地銀監局。三是轉讓后,金融機構應在每批次不良資產轉讓工作結束后(即金融企業向受讓資產管理公司完成檔案移交)30個工作日內,向同級財政部門和銀監會或屬地銀監局報告轉讓方案及處置結果。

與核銷的關系,債權轉讓與內部核銷工作并無沖突,已核銷的不良資產可以依規進行債權轉讓,轉讓收益沖回當年利潤;未核銷的不良資產也可以債轉,但債轉前必須在內部完成不良貸款責任人認定與處理,然后對資產轉讓成交價格與賬面價值的差額進行核銷,并按照規定進行稅前扣除。

二次轉讓問題,對批量收購的個人貸款,AMC和AIC公司只能采取自行清收、重組等手段自行處置,不得進行二次轉讓。

貸款損失信用險和融資擔保

兩者均屬于事前風險分擔機制安排,因此對于可支持的信貸資產類型沒有限制;與金融機構的風險分擔屬于商業合作范疇,相關合作無需審批;出表方式也是按照保險或擔保合同約定進行賠付和債權轉移。

在實際操作環節和發揮作用方面,二者區別并不明顯。筆者總結了兩方面不同:一是費用承擔方不同:損失信用險一般是由金融機構承擔保費,而融資性擔保一般則有借款人承擔擔保費用。二是經營范圍不同:財險公司只需取得金融機構貸款損失信用險產品備案,在遵循互聯網保險相關要求下即可開展全國業務;而擔保公司除了全國性擔保公司以外,地方性擔保公司原則上不能開展跨省(市、區)業務。

關于經營范圍的規定,《互聯網保險業務監管辦法》(銀保監令2020年第13號)基本上賦予保險公司一網接全國的經營范圍,且只需滿足《保險公司信息披露管理辦法》規定的條件,即可開展互聯網保險業務,不需要申請業務許可或進行業務備案(詳細分析可見《信保監管漫談五——互聯網保險業務監管辦法》)。根據《中國保險年鑒》,截至2021年末,我國共有財產保險公司86家,多數保險公司擁有金融機構貸款損失信用險的產品備案。

而融資性擔保公司按照審批機構級別不同,可分為全國性融擔公司和地方性融擔公司,地方性融擔公司原則上不能跨省(市、區)開展業務,除非提前取得擬設分支機構所在地監督管理部門批準。

據相關信息披露,截至2019年末,全國融資擔保行業共有法人機構5562家,實收資本11745億元;根據中國融資擔保業協會披露,加入協會的融資性擔保公司會員單位共有334家。其中,全國性擔保公司共有6家,包括:中債增、中投保、中合中小擔、中證擔保、中證增、瀚華擔保,而地方性規模以上擔保公司39家,實控人多為地方國資委或財政廳;其余多數融資性擔保公司往往由于規模較小、擔保力有限,因此多不被市場認可。

貸款損失信用險的操作細節

財產險公司應嚴格按照已取得的產品備案的條款開展業務,其可承保的合作機構范圍、信貸類型與期限、保險責任、理賠等待期、賠償限額在產品備案和保險合同中會予以明確,很大程度上也決定了險種的市場競爭力。

金融機構投保該產品的優勢在于:

金融機構可通過保險公司轉嫁風險,更好控制合作項目的不良率水平,尤其可對新上線信貸產品提供保護,有利于業務冷啟動。

金融機構開辦新項目時增加保險,能夠更容易獲得通過內部審批。

金融機構資產通過保險公司增信,更夠穩定資產價值,更加吸引投資人(如發行ABS等)。

對于保險公司來說,為控制業務風險,應對于金融機構該信貸業務的歷史表現、客群選擇、風控方法與尺度、催收力度進行詳細盡調,以確定合理的保費水平和賠償限額;在投保前應確保投保底層信貸資產全部為正常貸款,理賠時嚴格核定該筆貸款的逾期時間發生于保后;同時時刻監督金融機構產品運行及風險表現情況,甚至對放貸對象進行樣本抽選與測試,保證險種賠付率。

為更好地控制風險,保險公司可與金融機構商定,采取每月投保方式將風險敞口化整為零,通過及時觀察信貸表現與控制保險金額的方式及時拉齊風險認知,確保長期合作。

對于保險公司來說,該產品的重要利潤來源為理賠不良資產的價值催回。對于理賠資產保險公司自然取得代位求償權,享有理賠資產的催回收益。往往,貸款損失險單從保費角度看保險公司是虧損的,但通過合規且強有力的催收,可從理賠資產中挖掘出可觀的剩余價值,總體上達到盈利的目的。

四種出表方式對比分析

(本文作者介紹:保險信貸人,就職于國有大型保險公司,長期關注信用保證保險、線上信貸、數據經濟和隱私計算。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。