意見領袖 | 程實(工銀國際首席經濟學家 )、張弘頊、徐婕

受到新冠疫情和地緣動蕩的沖擊,過去三年全球私人和公共債務水平都已攀升至歷史新高。高負債對經濟增長的長期性影響引發了人們對長期經濟增長疲弱的擔憂。盡管大量的研究集中討論了債務總量變化或企業債務結構調整對經濟增長的影響,但本文從宏觀政策角度出發,研究了在通脹變化條件下,不同債務類型(企業債務、家庭債務、政府債務)如何影響經濟增長。通過對全球190個國家通脹水平、債務累計和經濟增速變化的長期觀察,我們發現了在通脹變化過程中,不同部門債務累計(居民部門債務累計、非金融企業部門債務累計、政府部門債務累計)與經濟增速存在著復雜的非線性關系。我們發現,隨著全球通脹率由負值不斷上升并接近3.3%上下水平時,家庭部門債務累計對經濟增速具有顯著支持作用,而政府部門和企業部門的債務累計對經濟的負面影響將逐步減弱。然而,一旦全球通脹超過3.3%或長期處于負值區間,不同部門債務累計對全球經濟的整體支持作用將消退。從不同市場來看,發達國家的通脹水平控制在2-2.8%時(平均值2.35%),不同部門債務累計對經濟增長支持作用最顯著。新興市場國家的通脹水平控制在2.5-3.7%時(平均值3.07%),不同部門債務累計對經濟增長支持作用最顯著。從現實經濟意義來看,后疫情時期隨著中國邁入經濟復蘇階段,防止經濟恢復過程中出現通縮風險,保證通脹處于合理目標區間,將有助于經濟部門在穩杠桿或恢復杠桿過程中更有效地支持經濟增長。

通脹、債務、經濟增長之間存在復雜的非線性關系。根據IMF的最新統計,2021年全球債務(公共部門債務、家庭債務、非金融類企業部門債務之和)為235萬億美元,占全球GDP的247%。面對過去三年持續的疫情沖擊,盡管公債和私債整體規模較2020年有所下行,但仍然處于歷史高位。現有經濟學文獻圍繞債務累計,主要集中研究債務總量變化對經濟增長的影響(Blanchard, 2019)。我們的研究從宏觀政策目標的角度探索了在通脹變化條件下,不同債務類型(企業債務、家庭債務、政府債務)如何傳導影響經濟增長。我們采用了Fouquau et al.(2009)所改進的動態平滑轉移模型對1980-2021年間全球190個國家的債務累計變化進行實證分析。關于因子的選擇因變量,本文分別以各國通貨膨脹CPI和GDP的同比增長率為因變量,衡量一個經濟體的價格壓力和經濟增長狀況。關于非線性的解釋變量,本文使用不同類型的債務積累作為非線性部分的解釋變量并進行線性和非線性檢驗,我們將債務累計水平分別劃分為家庭部門債務累計(household debt)、政府部門債務累計 (government debt)、非金融企業部門債務累計 (non-financial corporate debt)。考慮到全球不同國家不同部門債務水平的數據可用性,我們分別采用該國家庭、政府、非金融企業部門的債務占該國GDP總量的比率來衡量債務累計水平。除了非線性解釋變量,我們還使用了債務激增指數1、GDP增速、貿易收支平衡(凈出口占GDP比重)、市場發達程度、地理分布作為控制變量。我們的模型發現,隨著全球通脹率(居民消費物價指數CPI)的變化, 不同類型債務累計與經濟增長之間存在著復雜的非線性關系。

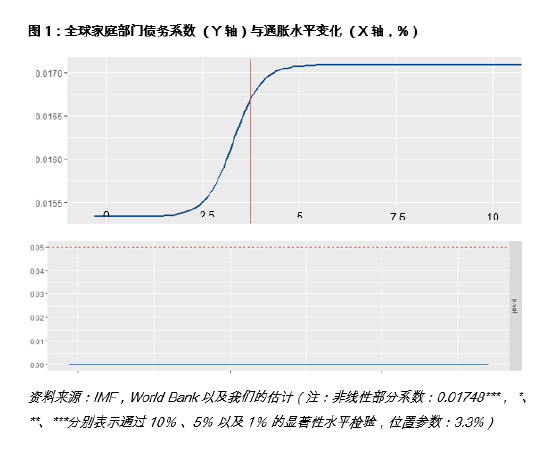

宏觀層面上,不同部門債務累計對經濟增長的整體影響將隨著通脹變化而變化。我們構建了3種模型(家庭部門債務累計模型、非金融類企業部門債務累計模型、政府部門債務累計模型),且3種模型均通過了線性關系檢測和剩余非線性檢(即3種模型顯示不同部門債務累計與經濟增速存在顯著非線性關系)。最后3種模型均使用1個轉移參數以觀測通脹水平作用下,債務對經濟增速的影響。我們的研究發現,隨著通脹水平開始變化,不同債務類型與經濟增長之間存在明顯的非線性關系。模型1(圖1)展示了家庭部門債務快速累計與GDP增速在通脹增速由負值升至3.3%(位置參數)的過程中存在正效應。即在通脹由負轉正過程中,家庭部門債務快速累計有助于經濟增速的提高(尤其當通脹水平進入2.1-3.3%區間時,家庭部門債務累計對經濟增速的正效應加速變強)。然而隨著通脹邁過3.3%,并超過4%的通脹水平時,家庭部門債務累計對經濟的正效應將基本消退。經濟意義上,通脹由負轉正的過程往往伴隨經濟活動的復蘇,家庭部門杠桿提升有利于促進家庭部門最終消費支出,從而支持經濟增速。然而,隨著通脹水平不斷抬高,家庭購買力將被弱化,家庭部門的債務累計將逐步制約家庭消費。模型2(圖2)展示了企業部門債務快速累計與GDP增速存在負效應,但這種負效應在通脹由負轉正的最初階段會逐步減弱(尤其當通脹水平進入2.2-3.5%區間時,企業部門債務累計對經濟增速的負效應加速減弱)。當通脹邁過位置參數3.5%,并超過4.2%的通脹水平時,企業舉債對經濟增長的負效將不會繼續減弱,并持續對經濟增長產生長期負面影響。反過來,隨著通脹不斷惡化,一旦經濟產生衰退,企業信貸收縮并大幅削減自身債務,這對經濟增長的負效應將進一步被放大。模型3(圖3)展示了政府部門債務快速舉債與GDP增速存在負效應。在早期階段,隨著通脹率由負值向位置參數3.2%不斷接近,政府舉債對經濟增長的負面影響可能會減弱,尤其是當通脹在2.1-3.2%的區間內時,政府舉債對經濟增長的負效應顯著減弱。從某種程度上,這反映了政府舉債在通脹溫和的條件下有助于托底經濟增速。然而,在政府債務快速累計的過程中,當通脹水平超過3.2%,并接近4.0%的通脹水平時,財政舉債很難繼續弱化對經濟增速的負效應作用,財政舉債對經濟增速的正向支持將逐步消退。此外,相比家庭債務和企業債務的累計,通脹對政府部門債務累計的變化更為敏感,這從實證角度支持了財政赤字擴大可能會加速通脹上行。

當全球通脹目標控制在3.3%上下時,債務累計對經濟增速正效應最強,負效應最弱。從我們所估計的位置參數來看,當全球通脹水平控制在3.3%上下時,政府和企業債務累計對經濟增長的負效應達到最弱,居民部門債務累計對經濟增長的正效應最強。我們進一步從190個國家中,針對不同市場(主要發達國家和主要新興市場經濟體)進行分類估計。其中,發達國家的通脹水平控制在2-2.8%時,政府和企業債務累計對經濟增長逐步趨弱的負效應最顯著,居民部門債務累計對經濟增長逐步趨強的正效應最顯著;新興市場國家的通脹水平控制在2.5-3.7%時,政府和企業債務累計對經濟增長逐步趨弱的負效應最顯著,居民部門債務累計對經濟增長逐步趨強的正效應最顯著。我們的估計印證了當前全球主要央行制定貨幣政策目標的實施意義。具體來說,歐美央行將通脹目標設定在2%,對其經濟增長而言具有合理性。同理,主要新興市場國家將通脹目標錨定在3-4%的區間內(如中國近三年將其年度通脹預期設定在3%,巴西2023年通脹目標為3%,印度2023年通脹目標為4%),亦是通過宏觀調控尋求一定程度上債務與經濟增長的最優平衡。此外,我們的估計反映了債務存量的本身并不是問題,如何降低債務動態性對經濟負效應才是關鍵。從宏觀層面來看,正如美國財政部部長耶倫所強調,全國財政預算中設定的預算需要保證在財政上是長期持續的。因此,單一討論更高的債務上限和更大的債務規模本身意義不大,根本問題是通脹是否能夠保持在合理水平,經濟是否具備足夠的潛在增長空間來消化債務不斷累計產生的負效應。對于后疫情時期的中國經濟來說,防止經濟復蘇階段出現通縮風險,保證通脹處于合理目標區間,有助于經濟部門在穩杠桿或恢復杠桿過程中更有效地支持經濟增長。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。