意見領袖 | 管濤

隨著國內經濟重啟,外需仍面臨下行壓力,內需恢復情況成為2023年經濟復蘇程度的關鍵,其中消費起到至關重要的作用。2022年,在疫情擾動、地產下行的背景下,消費場景受限,經濟不確定性加大,居民儲蓄快速攀升。市場熱議這部分超額儲蓄有望成為后續消費復蘇的“彈藥”。本文擬對此進行探討。

2022年儲蓄高增的四點原因

2022年,金融機構新增居民人民幣存款17.84萬億元,創下歷史新高,較疫情后的2020-2021年均多增7.24萬億元(見圖1)。市場將此部分儲蓄多增視作疫情后的超額儲蓄,認為這將對于2023年消費反彈起到重要的推動作用。

圖1:居民戶新增人民幣存款及同比增速(單位:萬億元;%)

資料來源:中國人民銀行;Wind;中銀證券

居民存款空前多增,主要有以下四方面原因:一是疫情沖擊之下,經濟循環運轉不暢,生產和消費場景受限,居民收入和消費支出增速雙雙下降。2022年,全國居民人均可支配收入為3.7萬元,消費支出占比66.5%,較2019年下降3.6個百分點。這對應當年人均消費支出減少1335元,按當年的人口計算可得到因消費支出減少形成的超額儲蓄為1.88萬億元。

二是地產下行,商品房銷售下滑,居民購房支出減少形成多余儲蓄。2022年,商品房住宅銷售額11.67萬億元,同比下降28.2%。如果按照 2020-2021年兩年的復合平均增速為8%計算,可得出2022年商品房住宅銷售額少增5.9萬億元。按照全國房貸平均首付比例43%來計算,由此產生的超額儲蓄約為2.54萬億元。

三是金融市場整體收益不佳,特別是四季度理財贖回風波擾動下,加速其他配置資產回流至銀行存款。截至2022年末,銀行業理財產品資金余額為27.65萬億元,較2021年末下降1.35萬億元。如果這部分資金首先轉為銀行存款,也會推動年末存款余額增加。

四是減稅降費、留抵退稅等財政支持下,改善了企業和居民部門的現金流,也轉化為了部分儲蓄。根據國家稅務總局披露,2022年我國新增減稅降費及退稅緩稅緩費超4.2萬億元,其中累計增值稅留抵退稅2.46萬億元。考慮到留抵退稅涉及部分企業和個體工商戶,直接轉為居民存款的數額應該會小于退稅總額。

前述三項之和約為5.77萬億元,占超額儲蓄總額7.24萬億元的80%,剩余部分則可能是由于留抵退稅和其他因素導致。

2020年和2022年兩輪疫情沖擊帶來的超額儲蓄情況不同

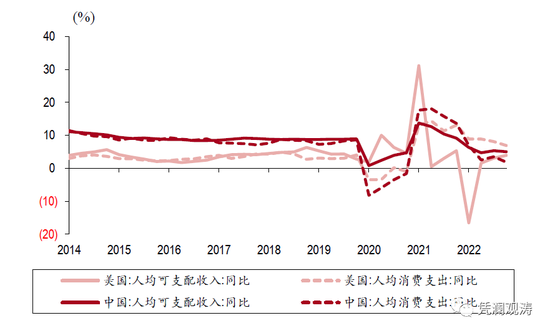

居民儲蓄主要來源于可支配收入與當期消費之差,超額儲蓄顧名思義是收入與消費支出增速之差拉大所得。二者的變化關系可以有兩種形式:一是收入增速升高,而消費支出增速下降,一升一降導致儲蓄被動升高。比如疫情之后的美國,在多輪直接的財政補貼后,居民收入不降反升,而消費支出則由于疫情限制大幅下滑(見圖2),由此帶動2020-2021年美國居民儲蓄率迅速攀升。二是收入和支出增速同時下降,但支出增速降幅大于收入增速。這既有疫情之下消費場景受限導致的被動儲蓄,也有經濟不確定性加大,居民預期轉弱而主動儲蓄(又稱預防性儲蓄)。

圖2:美國和中國人均可支配收入和消費支出同比增速(單位:%)

資料來源:美國國家經濟分析局;國家統計局;Wind;中銀證券

2022年我國居民儲蓄高增,被動儲蓄和預防性儲蓄各自占比,將決定疫情后短期消費復蘇的彈性。若前者占據大部分,隨著經濟重啟,消費場景激活,短期內的復蘇彈性更大;若后者占據大部分,則可能需要更長時間改善居民預期,恢復消費信心。

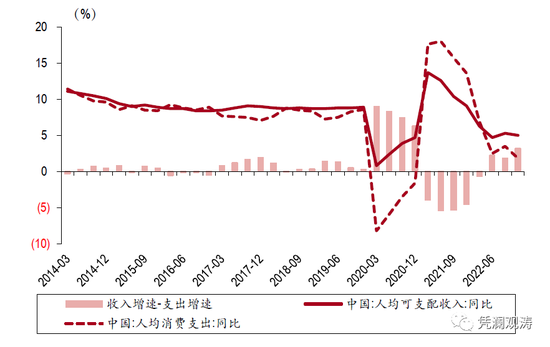

對比2020年和2022年的收入和支出增速變化可以發現,兩輪疫情沖擊帶來的影響并不相同。2020年和2022年,我國全國居民人均可支配收入同比增速較2015-2019年增速均值分別下降4.1、3.8個百分點,同期人均消費支出增速分別下降9.9、6.5個百分點,收入和支出增速的差值分別擴大5.8、2.7個百分點(見圖3)。

圖3:中國人均可支配收入和消費支出同比增速及二者差值(單位:%)

資料來源:國家統計局;Wind;中銀證券

按照前述思路計算2020年因消費支出減少而產生的超額儲蓄,2020年全國居民人均可支配收入為3.2萬元,消費支出占比65.9%,較2019年下降4.3個百分點。這對應當年人均消費支出減少1370元,按當年的人口計算可得到超額儲蓄為1.94萬億元。鑒于2020年存款多增11.3萬億的規模遠小于2022年,可見2020年因支出減少而產生的超額儲蓄比例遠高于2022年。

綜合來看,2020年人均可支配收入和支出增速均出現下降,但疫情早期管控范圍更廣,消費支出降幅明顯,故當年超額儲蓄主要是被動儲蓄。2021年,隨著國內疫情形勢逐漸趨穩,消費支出迅速反彈,持續超過收入增速,推動當年社會消費品零售總額增長12.5%,最終消費拉動全年經濟增長4.9個百分點,貢獻率為58.3%,為“三駕馬車”之首。2022年,國內疫情多點散發,精準防控之下,影響范圍更多集中在特定區域,消費支出降幅小于2020年,故該年超額儲蓄既有被動儲蓄也有預防性儲蓄因素。隨著年底優化疫情防控政策,2023年初疫情快速達峰,經濟社會活動逐漸正常化,消費也出現回暖跡象。前2個月社零同比增長3.5%,但升幅小于2020-2022年同期復合平均增速0.8個百分點。

2022年超額儲蓄分布不均或限制消費反彈高度

超額儲蓄的結構分布特征會影響后續對于消費的轉化。2020-2022年,中國城鎮和農村居民可支配收入復合平均增速分別較2015-2019年下降2.8、0.9個百分點,同期消費支出增速分別下降4.4、2.1個百分點(見圖4)。按照前述計算支出減少帶來的超額儲蓄思路,也可以計算城鎮和農村人口的超額儲蓄。2022年,城鎮和農村居民人均可支配收入分別為4.9萬元和2萬元,消費支出分別占比61.7%和82.6%,較2019年分別下降4.6和0.6個百分點。這對應當年人均消費支出分別減少2259元和117元。按城鎮(9.2億人)和農村(4.9億人)人口計算,可得到因消費支出減少形成的超額儲蓄分別為2.08萬億元、574億元。可見,超額儲蓄分布并不均勻,主要集中在城鎮居民中,農村居民占比較小。

圖4:中國城鎮和居民人均可支配收入和消費支出同比增速(單位:%)

資料來源:國家統計局;Wind;中銀證券

從居民收入端結構變化看,2020-2022年,城鎮居民工資收入和經營凈收入平均占比分別較2015-2019年下降1.0和0.11個百分點,相應的轉移和財產性凈收入占比上升;農村居民經營凈收入占比下降2.6個百分點,轉移、財產和工資凈收入占比均有所上升(見圖5)。這反映了有固定工作的人群和個體工商戶在疫情期間都受到不同程度影響:工資和經營收入減少,特別是農村人口中個體戶和靈活就業人群占比更高,經營收入下降更為明顯;財政的轉移支付和補貼帶動轉移收入增加,以及有財產收入的人群相應受到疫情的直接影響較小,財產收入占比提高。

圖5:中國城鎮和農村居民各類收入來源占比變化(單位:個百分點)

資料來源:國家統計局;Wind;中銀證券

從消費支出端結構變化看,2020年-2022年,農村居民消費支出中食品和醫療保健等必需品占比顯著上升,較2015-2019年均值分別上升1.5、0.3個百分點;城鎮居民的教育文化娛樂、服裝等占比顯著下降,均較2015-2019年均值分別下降1.3個百分點(見圖6)。這表明城鎮居民消費支出增速下降更多受到疫情客觀因素影響,服務型消費和可選消費占比下降,農村居民支出增速雖然降幅較小但剛性支出占比明顯上升。

圖6:中國城鎮和農村居民各類消費支出占比變化(單位:個百分點)

資料來源:國家統計局;Wind;中銀證券

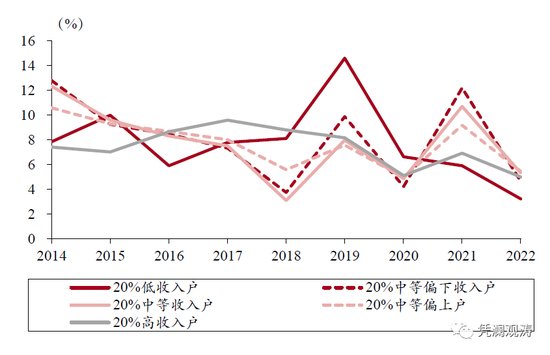

從不同收入群體的收入增速看,2020-2022年,各收入群體復合平均同比增速均較2015-2019年均有所下降,其中20%的低收入戶下降4個百分點,降幅居前,其次是20%的高收入戶下降2.8個百分點。值得指出的是,2021年經濟復蘇,前四大收入群體收入增速均較2020年有所反彈,而20%低收入群體收入增速卻連續三年下降,2022年收入同比增速僅為3.2%,較2015-2019年均值下降6個百分點(見圖7)。這表明疫情三年對于低收入群體的收入影響持續加大,即便疫后經濟重啟,可能也要花更長時間恢復消費能力和信心。

圖7:按收入劃分的居民人均可支配收入同比增速(單位:%)

資料來源:國家統計局;Wind;中銀證券

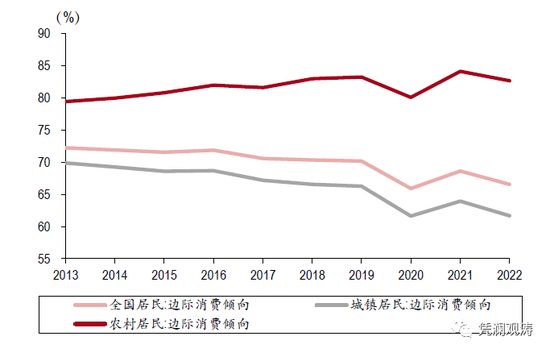

不同收入群體的邊際消費傾向不同。根據居民收支數據計算,2022年末全國居民邊際消費傾向為0.66(即每增加1元收入,有0.66元用于消費支出,下同),其中農村居民邊際消費傾向為0.83,遠高于城鎮居民邊際消費傾向的0.62(見圖8)。如前所述,超額儲蓄集中在部分收入高的城鎮居民中,邊際消費傾向偏低,而邊際消費傾向最高的低收入群體卻經歷了疫情三年收入增速的持續下降,超額儲蓄的結構性分布不均也可能限制消費反彈的高度。

圖8:按收入劃分的人均可支配收入同比增速(單位:%)

資料來源:國家統計局;Wind;中銀證券

注:邊際消費傾向=居民人均消費支出/居民人均可支配收入。

綜上,2022年在疫情擾動、地產下行和金融市場波動等多重因素共同影響之下,居民儲蓄空前高增,這既有疫情對消費場景客觀限制的被動儲蓄,也有經濟不確定性加大導致的預防性儲蓄。從結構分布來看,超額儲蓄主要集中在有穩定收入的中高收入人群,低收入人群剛性消費占比較大,支出增速降幅有限。疫后經濟重啟有助于線下服務消費的恢復,能夠撬動部分超額儲蓄,但許多服務消費是一次性的,而且超額儲蓄的主要集中人群邊際消費傾向不高。反倒是邊際消費傾向較高的中低收入人群過去三年積累消耗較多,2023年可能需要隨著現金流恢復正常后,重新建立預防性儲蓄的“防火墻”,這或將成為當前消費反彈的重要制約,需研究針對性的化解措施。

注:本文發表于《證券時報》

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。