意見領袖丨李峰(上海交通大學上海高級金融學院副院長)、張一愫(上海交通大學中國金融研究院青年研究員)

2月1日中國證監會就全面實行股票發行注冊制主要制度規則向全社會公開征求意見,這意味著主板的核準制發行即將成為歷史,我國股票市場將迎來全面注冊制改革。

本次改革主要針對滬深兩市主板市場,借鑒科創板和創業板的注冊制及其配套制度改革試點經驗,以更加市場化為導向,推進我國最大的股票市場板塊改革。

主板涉及的存量企業和投資者規模更大,利益關系更為復雜,對諸多環節的政策調整會更加敏感。通過復盤創業板在注冊制改革前后對存量和增量市場的影響,我們預計主板在注冊制之后在短期內能夠迎來一波企業IPO快速增長期,主板上市公司有快速擴容的可能性,此后逐步穩定。而更加市場化的定價方式也可能破除此前市盈率隱性限制,同時疊加上市前5日漲跌幅限制的取消,可以讓投資者用腳投票,提高主板市場的價格發現效率。但鑒于此次并未對主板存量股票的漲跌幅限制作出調整,因此整體市場的交易風格和換手率可能不會有明顯改變。

全面注冊制醞釀已久,滬深主板是最后的改革重點

第一部分 我國注冊制之路回顧

2013年11月召開的黨的十八屆三中全會首次提出,推行股票發行注冊制改革。在2015年12月,人大正式授權國務院進行注冊制改革。

2018年11月,習近平在首屆中國國際進口博覽會開幕式演講中宣布在上交所設立科創板并試點注冊制。

2019年7月,首批科創板25家公司上市,成為我國第一個注冊制試點板塊。

新設科創板試點成功后,2020年8月,創業板首批注冊制下的18家公司上市交易,同時配套以一系列改革措施,敲響存量市場注冊制改革鐘聲。

2021年11月新開板的北交所也同步實行注冊制,至此,我國多層次資本市場已經基本建立,同年12月中央經濟工作會議提出將全面實行股票發行注冊制。

2022年1月證監會發布的立法工作計劃中,包含制定《首次公開發行股票注冊管理辦法》《上市公司證券發行注冊管理辦法》等規章。同年8月,證監會易會滿發文表示,全面實行股票發行注冊制的基本條件已經具備。

第二部分 本次滬深主板改革重點梳理

此次主板改革的細則主要借鑒科創板和創業板的試點經驗:

第一, 主板上市條件多元化,綜合考慮預計市值、凈利潤、收入、經營性現金流凈額等因素,設置三套上市標準,為企業提供更豐富的上市選擇。

第二, 新股上市初期交易機制調整,前5個交易日不設漲跌幅限制,同時調整盤中臨時停牌機制,即盤中交易價格較當日開盤價首次上漲或者下跌達到或超過30%、60%的,停牌10分鐘,這與雙創板塊保持一致。

第三, 明確了紅籌企業和特殊表決權企業在主板注冊上市的標準,為未來A股引入更多優質企業和與國際資本市場接軌奠定基礎。

第四, 更多市場化的定價機制和配售制度。在發行定價方面,允許主板和科創板采取直接定價方式。提升了網上投資者新股普惠度,但此次并未在主板改革中實施保監機構跟投制度。

數據來源:上交所官網、深交所官網、北交所官網、高金智庫

需要注意的是,這次改革對兩項制度未作調整。一是自新股上市第6個交易日起,日漲跌幅限制繼續保持10%不變。證監會對此表示,這主要考慮的是,從實踐經驗看,主板存量股票及新股第6個交易日起波動率相對較低,10%的漲跌幅限制可以滿足絕大部分股票的定價需求。二是維持主板現行投資者適當性要求不變,對投資者資產、投資經驗等不作限制。

結合這兩項來看,考慮到主板投資者背景最多元化,對市場的專業化程度參差不齊,沒有貿然放寬漲跌幅限制也是目前情況下對投資者的一種保護措施。

諸多改革細則仍在征求意見階段,但市場對主板在注冊制及其配套改革全面推行后的走向已經猜測紛紛。為此我們回顧了創業板存量和增量企業在注冊制等相關規則調整后的市場表現,可以為主板的改革后的走向提供更多參考。

創業板改革復盤

整體而言,創業板的改革思路是從發行到交易都向科創板制度靠攏。在發行融資層面,采取注冊制,從過去的實質審核過渡到形式審核,注重公司招股內容披露的真實性、完整性和準確性,上市效率得到顯著改善,上市公司供給明顯上升。同時配合以市場化的發行定價機制、交易機制和退市制度,為創業板的良性發展奠定了堅實的基礎。

第一部分 創業板注冊制改革及配套措施的主要內容

發行上市改革:采取注冊制上市,由深交所進行發行上市審核,證監會履行注冊程序。上市標準多元化,三類“財務+市值”標準滿足其一即可,允許紅籌企業、特殊表決權企業上市。

發行定價機制:采用市場化詢價加直接定價,取消23倍首發市盈率限制。網下發行股票優先向公募、社保基金、養老金、企業年金和保險資金配售,對未盈利、特殊股權結構、紅籌企業和高價發行企業實施保薦機構強制跟投。

交易機制改革:創業板注冊制首批18家企業,于8月24日正式上市,所有存量創業板個股,漲跌幅度也從10%全部調整為20%。新股上市的前5個交易日不設漲跌幅。前5個交易日,首次上漲或下跌達到或超過30%和60%,各停牌10分鐘。從上市第6個交易日開始,漲跌幅恢復到正常的20%。新股上市第一天,就可作為融資融券標的;增加15:05至15:30的盤后交易時間。

完善風險提示及退市制度的完善:創業板注冊制之后,增加ST風險警示。其他風險警示被冠以ST。存在退市風險警示和其他風險警示的,冠以*ST。與此同時取消暫停上市和恢復上市環節。交易類退市不再設置退市整理期。

第二部分 改革前后板塊表現

發審過會率改善,創業板IPO數量明顯上升

從審核數量來看,創業板在2018年和2019年IPO審核分別為61家和73家,2020年改革前7個月審核61家,而改革后2020年后5個月審核公司數量快速上升至155家,在全年過會率在97.22%,比2019年的78.08%有明顯改善。IPO周期也由2019年的平均812天下降至2020年末的678天,并且進一步在2021年降至591天,而2022年受到疫情等多方面影響,略有回升。

數據來源:Wind、高金智庫

板塊IPO規模明顯增長。2020年-2022年創業板IPO數量比核準制時期有大幅度增長,募資金額持續提升。

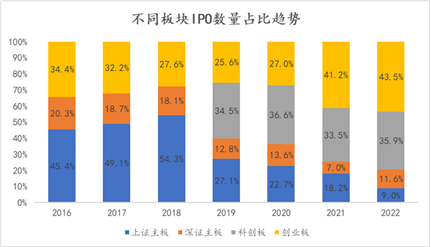

創業板和科創板制度接軌,受益于注冊制及其配套改革先行,自2019年以來,IPO數量占整體市場的比例不斷提升。至2022年,創業板占整體市場IPO的比例已經達到歷史最高,為43.5%,雙創板塊整體占比高達79.4%。

數據來源:Wind、高金智庫

數據來源:Wind、高金智庫

發行定價更加市場化,發行交易熱度高漲

改革后取消了23倍市盈率的發行限制,通過對比改革前后上市的公司首發市盈率可以看出,公司的發行定價分布較核準制時期更為均衡,整體發行PE的平均數從22x提升至37x。

數據來源:Wind、高金智庫

在新規則下,新股上市前5個交易日不設價格漲跌幅限制,新股上市首日出現大幅度上漲。首批18家注冊制企業上市當天均出現大幅度上漲,首日收盤平均漲幅達到212.37%,其中給人留下最深印象的莫過于康泰醫學以55元開盤,盤中股價漲幅一度達到2931.50%,最后股價收于118元,大漲1,061.42%,總市值為474億。

改革后一個月內,創業板新股上市首日平均漲幅達到了264.43%,首日換手率平均為65.17%,市場炒作熱情高漲。但隨著時間拉長,上市30日后新股平均漲跌幅為-13.22%,市場逐步消化較高的發行溢價。

數據來源:Wind、高金智庫

漲跌幅20%與主板差距明顯,短期出現小盤股炒作行為

交易規則修改后,市場熱點明顯向創業板轉移,創業板日均成交量一度超過主板市場。因為和主板的漲跌幅差距,導致創業板中小盤股的炒作行為明顯。

這就不得不提到規則修改后出現的“瘋牛”天山生物。其12個交易日收得11個漲停板,累計漲幅高達347%,最終在9月9日被深交所“叫停”,而后更是遭到了證監關注。2020年9月21日晚間,證監會表示,對天山生物等股票異常交易行為進行立案調查。除了天山生物之外,豫金剛石、長方集團兩股也因股價異動目前正被停牌核查。

創業板放寬漲跌幅限制后,與主板10%的限制有巨大差距,且由于中小盤股打板所需資金量小,導致創業板中小盤股熱度躥升,吸引大量市場資金聚集。

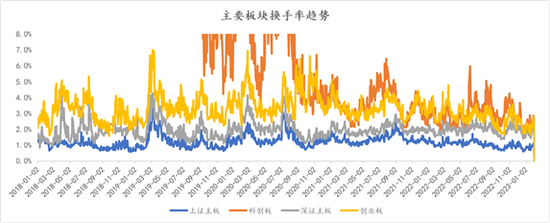

整體換手率在改革熱度退卻后回歸穩定

隨著漲跌幅等交易制度的調整,創業板整體換手率在短期內出現了明顯的上升,和滬深主板差距擴大。但隨著時間的推移,其換手率中樞又逐步回落并趨于穩定。

數據來源:Wind、高金智庫

參照創業板改革前后的變化,預計主板在注冊制之后在短期內能夠迎來一波企業IPO快速增長期,主板上市公司有快速擴容的可能性,此后逐步穩定。而更加市場化的定價方式也可能破除此前23倍市盈率的限制,同時疊加上市前5日漲跌幅限制的取消,可以讓投資者用腳投票,提高主板市場的價格發現效率。

鑒于此次并未對存量股票的漲跌幅限制作出調整,因此整體市場的交易風格和換手率可能不會有明顯改變。

全面注冊制仍需要進一步配套措施的完善

在科創板、創業板和北交所已經試行注冊制三年來,為全面從核準制向注冊制轉型提供了豐富的市場樣本,同時借鑒發達國家資本市場的經驗,我國注冊制的完善還需要從以下角度著手。

讓退市機制充分發揮作用,殼資源成為歷史,促進資本市場新陳代謝。

因為上市流程過長等歷史原因,A股有一些小市值的公司,其實際經營已經明顯惡化,但其“殼資源”仍然讓其在市場上有可觀的炒作空間。

全面注冊制使得上市流程簡化,極大壓縮殼資源價值,投資者會將更多資金投向好行業、好公司,不同股票的分化程度將加劇,整體市場質量會不斷提升。

同時配合以完善的退市機制,能夠讓不再具備上市資格的公司退出資本市場,維持資本市場的動態平衡。

當前A股的退市制度改革已經取得了明顯的成果,自2000年以來,A股共計退市191家公司,2021年和2022年分別退市20家和46家,不斷創下歷史新高。但是對比較為成熟的美國市場,仍然存在巨大差距。A股退市率(退市率=退市公司數量/上市公司總數)一直低于1%,2021年和2022年分別為0.4%和0.9%,而美股退市率常年在6%-8%,2021年和2022年分別為6.1%和6.2%,市場主體的新陳代謝較為健康。

數據來源:Wind、高金智庫

數據來源:Wind、StockAnalysis、高金智庫

對上市公司上市后信披質量的監督需要更嚴,且需要配套以更加嚴格的違法違規處罰手段。

當前A股對于財務造假的懲罰力度略顯不足。以財務造假類退市標準為例,規定表示,連續2年財務造假,營收、凈利潤、利潤、資產負債表虛假記載金額總額達5億元以上,且超過相應科目兩年合計總額的50%。

財務造假應當是零容忍的上市公司行為,對于造假行為,應當予以嚴厲處罰。當前退市制度中,對于財務造假類退市標準稍顯寬松,上市公司操作空間較大。如果上市公司確實存在財務造假行為,但并沒有觸及退市紅線,意味著這種小打小鬧式的造假行為很有可能逃脫懲罰。

應當制定階梯式的財務造假懲罰標準。只要造假行為被證實,就應當予以懲罰。可以根據造假金額設定階梯式罰款標準或行政處罰措施,對于觸及退市標準的公司給予退市處罰。

廣大中小投資者缺乏救濟渠道。

無論是美國成熟的“集體訴訟”機制,或者是目前在中國已經初步成型的“特別代表人訴訟”制度,都在中國市場上尚未成熟。全面注冊制一旦鋪開,公司上市的實質性審核將成為歷史,這對投資者的研究能力和分辨能力提出了更高的要求。

但廣大中小投資者天然處于信息不對稱的劣勢中,上市公司的欺詐行為一經發現,中小投資者考慮到訴訟、時間等等成本往往難以維權,極易導致市場投資環境惡化。因此盡快建立和完善中小投資者維權的救濟渠道,是在市場全面推行注冊制的重要保障。

值得關注的是,我國首例證券特別代表人訴訟案件正在穩步推進。2021年11月12日,廣州市中級人民法院對康美藥業股份有限公司等證券虛假陳述責任糾紛案作出一審判決,法院對各被告共判賠約24.59億元。該案將約5.5萬投資者納入原告范圍,由中證中小投資者服務中心有限責任公司作為代表人,受到社會各界的廣泛關注,也具有極強的示范作用,未來有望成為中小投資者維權的一把利器。

(本文作者介紹:芝加哥大學博士,上海交通大學上海高級金融學院教授、中國金融研究院副院長及上海高金金融研究院聯席院長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。