文/李奇霖(李奇霖為紅塔證券研究所所長、首席經(jīng)濟學家) 楊欣

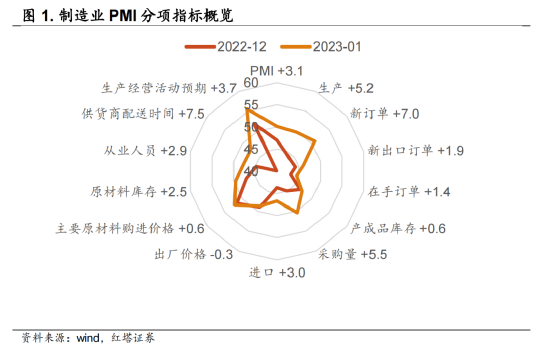

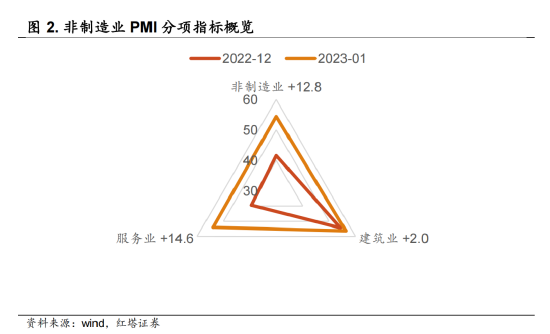

從往年數(shù)據(jù)來看,春節(jié)所在月份的PMI指數(shù)通常會回落,但今年1月制造業(yè)PMI錄得50.1%,比上月上升3.1個百分點,升至臨界點以上,非制造業(yè)PMI錄得54.4%,比上月上升12.8個百分點,數(shù)據(jù)明顯超季節(jié)性,本輪疫情初次達峰是制造業(yè)和非制造業(yè)景氣度回暖的主要原因。

從各分項數(shù)據(jù)看,需求、生產(chǎn)、物流、就業(yè)、庫存、預期等均環(huán)比改善,表示疫情初次達峰后,國內(nèi)經(jīng)濟開始復蘇。具體地,經(jīng)濟修復呈現(xiàn)出了以下幾個特征。

1.供需雙雙回暖,需求改善力度好于生產(chǎn)

需求端,新訂單指數(shù)為50.9%,高于上月7.0個百分點;在手訂單指數(shù)為44.5%,高于上月1.4個百分點。生產(chǎn)端,生產(chǎn)指數(shù)為49.8%,高于上月5.2個百分點;從業(yè)人員指數(shù)為47.7%,高于上月2.9個百分點。物流端,供貨商配送時間指數(shù)為47.6%,高于上月7.5個百分點,供貨商配送時間明顯縮短。

隨著疫情初次達峰,各地的企業(yè)生產(chǎn)逐步恢復,物流和供應鏈逐漸暢通,居民生活逐漸回歸正軌,員工短缺情況好轉(zhuǎn),供需兩端均得到改善,經(jīng)濟景氣度回升。

不過,受春節(jié)假日因素影響,生產(chǎn)改善力度小于市場需求。受春節(jié)放假以及此前疫情擴散的雙重影響,不少工人提前回鄉(xiāng)并延遲返工,所以可以看到從業(yè)人員指數(shù)依舊處于榮枯線以下。人手不足導致大部分企業(yè)只能先接訂單,年后再開工,所以預計年后生產(chǎn)指數(shù)還有回升的空間。

從行業(yè)來看,農(nóng)副食品加工、醫(yī)藥、通用設備、鐵路船舶航空航天設備等9個行業(yè)的生產(chǎn)指數(shù)和新訂單指數(shù)均位于擴張區(qū)間。其中,出于防疫需求居民購置藥材器械需求增加,驅(qū)動醫(yī)藥制造業(yè)產(chǎn)需明顯增長,生產(chǎn)和新訂單指數(shù)均升至65.0%以上高位景氣區(qū)間。

2.預期向好,采購增加,價格上漲

生產(chǎn)經(jīng)營活動預期指數(shù)為55.6%,高于上月3.7個百分點,可以說處在近1年的高點,企業(yè)家對未來生產(chǎn)經(jīng)營的信心明顯改善。

BCI指數(shù)也同樣顯示出這一特征,1月企業(yè)銷售前瞻指數(shù)和利潤前瞻指數(shù)分別高于上月9.6和7.0個百分點。

在預期好轉(zhuǎn)后,企業(yè)采購原材料以準備生產(chǎn),采購量指數(shù)提高了5.5個百分點,原材料庫存指數(shù)提高了2.5個百分點。需求的增加帶動部分行業(yè)商品價格上漲,微觀層面上1月瀝青期貨結(jié)算價格均值環(huán)比提高了6.2%,螺紋鋼環(huán)比提高了4.5%,體現(xiàn)在PMI數(shù)據(jù)上就是主要原材料購進價格指數(shù)提高了0.6個百分點。

2022年,我國面臨的國內(nèi)外環(huán)境復雜性、不確定性明顯增加,給企業(yè)經(jīng)營帶來了較大沖擊,全國規(guī)模以上工業(yè)企業(yè)利潤增速全年下降了4.0%,制造業(yè)的生產(chǎn)經(jīng)營活動預期指數(shù)也是在一路下滑。企業(yè)家的預期決定了資本、人力等生產(chǎn)要素的投入情況,進而決定了經(jīng)濟發(fā)展的潛在水平,所以提振企業(yè)家的發(fā)展信心十分關鍵。

去年經(jīng)濟下行期間,主要是靠減稅降費等一系列紓困措施幫助企業(yè)穩(wěn)住信心。而今年,在經(jīng)濟復蘇的驅(qū)動下,企業(yè)家對市場的樂觀程度增加了,這也就意味著隨著經(jīng)濟的持續(xù)修復,后續(xù)相關行業(yè)的投資、生產(chǎn)等會被帶動起來,對經(jīng)濟增長的推力也會增強。

3.服務業(yè)修復較明顯

服務業(yè)PMI指數(shù)為54.0%,高于上月14.6個百分點,其中,新訂單指數(shù)為51.6%,環(huán)比提高了14.2個百分點,業(yè)務活動預期指數(shù)為64.3%,環(huán)比提高了12.0個百分點。

此前幾個月,疫情對服務業(yè)尤其是線下的交通運輸、旅游、餐飲等服務業(yè)造成嚴重干擾,所以在疫情擾動減弱以及節(jié)日效應的影響下,服務業(yè)景氣度出現(xiàn)了明顯反彈,可以看出居民消費意愿明顯增強,市場活躍度回升。

從細分行業(yè)看,在調(diào)查的21個行業(yè)中,有15個位于擴張區(qū)間,其中鐵路運輸、航空運輸?shù)刃袠I(yè)商務活動指數(shù)位于60.0%以上高位景氣區(qū)間;同時前期受疫情影響較大的零售、住宿、餐飲等行業(yè)商務活動指數(shù)均高于上月24.0個百分點以上,重返擴張區(qū)間。

春節(jié)期間的各項高頻數(shù)據(jù)也證明了旅游、餐飲等服務業(yè)顯著回暖。

旅游消費激增,經(jīng)文旅部測算,春節(jié)假期全國國內(nèi)旅游出游3.08億人次,同比增長23.1%,恢復至2019年同期的88.6%。觀影消費旺盛,春節(jié)期間觀影人次高峰時點已與疫情前持平。餐飲消費回暖,據(jù)商務部商務大數(shù)據(jù)監(jiān)測,春節(jié)期間,全國重點零售和餐飲企業(yè)銷售額比去年農(nóng)歷同期增長6.8%。

4.建筑業(yè)繼續(xù)向好

建筑業(yè)PMI指數(shù)為56.4%,較前值提高2個百分點。其中,新訂單指數(shù)為57.4%,高于前值8.6個百分點;業(yè)務活動預期指數(shù)為68.2%,高于前值6.7個百分點。

一方面是隨著政策措施落地生效,各地密集開工的重大項目為建筑業(yè)帶來大量新訂單。據(jù)新聞披露,部分地區(qū)工廠提前開工,一些園區(qū)甚至在春節(jié)期間都不打烊。另一方面是地產(chǎn)企業(yè)為抓緊時間實現(xiàn)保交樓加快施工進度。

但是,出口依舊令人擔憂。

制造業(yè)新出口訂單指數(shù)為46.1%,在榮枯線以下,環(huán)比也僅提高1.9個百分點。

短期內(nèi),隨著員工陸續(xù)到崗,出口企業(yè)接單能力恢復正常。但是長期來看,全球經(jīng)濟的下行會使全球貿(mào)易蛋糕縮小,中國作為重要生產(chǎn)國,出口增速的下滑也難以避免。

近期,美國公布了經(jīng)濟數(shù)據(jù),四季度實際GDP環(huán)比折年率初值錄得2.9%,略超預期的2.6%。雖然GDP增速超出市場預期,但增速主要來自于庫存增長,私人存貨變化對GDP的拉動率達到了1.46%。而私人固定資產(chǎn)投資對GDP的拖累已達到-1.2%,個人消費支出對GDP的拉動率也下降了0.1個百分點。后續(xù)來看,在利率上行壓制需求,以及高通脹降低購買力的情況下,預計私人投資以及消費將延續(xù)下行趨勢。外需下行意味著對我國商品的進口需求會大幅減少,同時還要警惕美國經(jīng)濟下行對全球貿(mào)易市場帶來的外溢影響。

最后進行一個總結(jié)。

1.隨著疫情的初步達峰,國內(nèi)產(chǎn)需兩端紛紛修復,其中,需求修復程度好于生產(chǎn),內(nèi)需好于外需,服務業(yè)明顯反彈。

2.企業(yè)預期向好,價格指數(shù)繼續(xù)回升。“信心比黃金更重要”,企業(yè)家信心的回暖后會增加資本、人力等生產(chǎn)要素的投入,進而推動經(jīng)濟發(fā)展。

3.需注意經(jīng)濟修復水平較疫情前仍有距離,部分分項指數(shù)還在榮枯線以下。微觀層面上,旅游人次的修復好于收入(經(jīng)文旅部測算,春節(jié)假期全國國內(nèi)旅游出游人次同比增長23.1%,恢復至2019年同期的88.6%,實現(xiàn)國內(nèi)旅游收入同比增長30%,恢復至2019年同期的73.1%);1月全國30城商品房日均成交面積較去年同期回落40.5%,返鄉(xiāng)置業(yè)情況較低迷。

此前,疫情反復對居民資產(chǎn)負債表和現(xiàn)金流量表造成了創(chuàng)傷,居民收入預期穩(wěn)定性的增強和消費傾向的回升都需要一定時間,也就是說離消費的全面回暖還有一段距離。統(tǒng)計局也指出1月份反映市場需求不足的制造業(yè)和服務業(yè)企業(yè)仍然較多,市場需求不足仍是當前企業(yè)生產(chǎn)經(jīng)營面臨的首要問題。

在出口對經(jīng)濟的支撐作用減弱甚至可能成為拖累的大趨勢下,提振內(nèi)需刻不容緩。節(jié)后第一個國常會也指出要加力擴消費。后續(xù)在更多、更大力度促消費政策的帶動下,17.8萬億的居民儲蓄有望為需求回暖添磚加瓦。

(本文作者介紹:紅塔證券研究所所長、首席經(jīng)濟學家)

責任編輯:李琳琳

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。