意見領袖 | 張瑜

事項

美國11月新增非農就業人數26.3萬人,高于彭博一致預期的20萬人,前值上修為28.4萬人;11月失業率錄得3.7%,持平于預期與前值;11月勞動參與率錄得62.1%,低于預期62.3%與前值62.2%;11月非農時薪增速大幅超預期,時薪同比錄得+5.1%,預期+4.6%,前值+4.7%。

新增非農就業人數繼續預期。美國11月新增非農就業人數26.3萬人,高于彭博一致預期的20萬人,前值上修為28.4萬人。從行業結構來看,11月休閑和酒店業、教育和保健服務業是最大的就業增量。休閑和酒店業新增就業8.8萬人,前值6萬人,或與年末假期休假出行人數增加有關。教育和保健服務業新增就業8.2萬人,前值8萬人,或與冬季新冠與流感發病率提升有關。而11月運輸倉儲業、零售業新增就業則大幅下降。運輸倉儲業新增就業-1.5萬人,前值-0.3萬人,結構上主要為倉儲業(-1.3萬人)與快遞員(-1.2萬人)就業減少;零售業新增就業-3萬人,前值-0.3萬人。這兩大行業就業人口的下降或與居民商品消費的大幅下滑有關。

11月失業率錄得3.7%,持平于預期與前值,不過失業人口環比10月回落4.8萬人錄得601.1萬人。而11月勞動參與率錄得62.1%,低于預期62.3%與前值62.2%。從年齡結構來看,25-54歲的青壯年人口勞動參與率連續3個月下滑,由8月的82.8%降至82.4%,勞動力供給壓力愈加緊張。

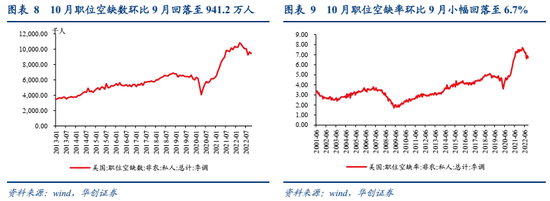

結合近期職位空缺數變化,勞動力供需的緊張程度仍未緩解。10月職位空缺數環比9月回落21.5萬人至941.2萬人,同時10月職位空缺率環比9月小幅回落至6.7%,不過8-10月期間職位空缺率在6.6%-6.9%的區間中波動,未能錄得進一步回落。結構來看,10月住宿餐飲業的職位空缺率有明顯回升,而醫療保健業的職位空缺率數據則持續位于歷史峰值。

在勞動力供需仍緊張的背景下,11月非農時薪增速大幅超預期,時薪環比錄得+0.6%,預期+0.3%,前值+0.4%,時薪同比錄得+5.1%,預期+4.6%,前值+4.7%。分行業來看,11月信息業、運輸倉儲業時薪增長最快,已重回歷史最高值水平,其中運輸倉儲業時薪或受到鐵路勞資糾紛的影響而大幅上漲,而零售業、批發業、建筑業時薪也較前值有所提升。

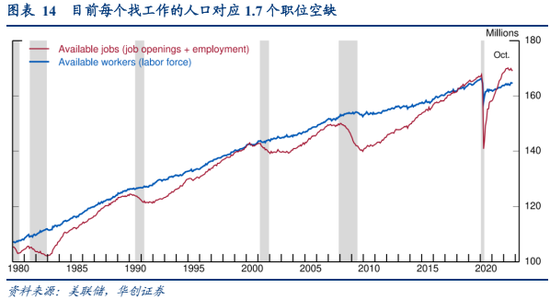

鮑威爾在11月末的演講中也指出,目前美國通脹主要由三大因素推動:核心商品通脹、住房服務通脹與住房以外的核心服務通脹,這其中除核心商品通脹(以大宗商品為主)有所緩和外,住房與核心服務通脹均尚未見到有效的控制。對核心服務通脹而言,勞動力市場的供需緊張程度仍高決定了服務通脹難以緩和,對此鮑威爾提供了兩項證據:1)當前的勞動力數量與CBO在疫情前的預測值相比缺口約為350萬人左右,其中提前退休人口約占勞動力缺口中的200萬人、凈移民人數暴跌與死亡人數激增可能造成了其余的勞動力缺口。2)目前每個找工作的人口對應1.7個職位空缺,過去三個月每月新增就業人口已降至30萬人以下,但仍遠高于匹配人口增速的每月10萬新增就業人口,反映當前的勞動力需求仍過于旺盛。

因此結合鮑威爾此次演講,我們認為盡管12月大概率將看到美聯儲加息步伐的放緩,但在尚未看到通脹明確的回落信號之前,“不過早放松貨幣政策”,將聯邦基金利率更長時間維持在高位水平,都會是美聯儲更安全的選擇。因此我們也能夠看到在此次非農數據發布后,盡管12月加息預期相對穩定,但市場對2023年基準利率的預期有所上調,市場對加息終點的高度以及高利率可能持續的時長尚未完全price in,因此時薪超預期也引發了美股美債的回調。

風險提示:美國經濟衰退時點早于預期

11月非農點評:薪資壓力下,美聯儲或難以過早轉向

新增非農就業人數繼續預期。美國11月新增非農就業人數26.3萬人,高于彭博一致預期的20萬人,前值上修為28.4萬人;其中私人部門新增就業人數22.1萬人,彭博一致預期18.5萬人,前值上修為24.8萬人。

從行業結構來看,11月休閑和酒店業、教育和保健服務業是最大的就業增量。休閑和酒店業新增就業8.8萬人,前值6萬人,或與年末假期休假出行人數增加有關。教育和保健服務業新增就業8.2萬人,前值8萬人,或與冬季新冠與流感發病率提升有關。而11月運輸倉儲業、零售業新增就業則大幅下降。運輸倉儲業新增就業-1.5萬人,前值-0.3萬人,結構上主要為倉儲業(-1.3萬人)與快遞員(-1.2萬人)就業減少;零售業新增就業-3萬人,前值-0.3萬人。這兩大行業就業人口的下降或與居民商品消費的大幅下滑有關。

11月失業率錄得3.7%,持平于預期與前值,不過失業人口環比10月回落4.8萬人錄得601.1萬人。而11月勞動參與率錄得62.1%,低于預期62.3%與前值62.2%。從年齡結構來看,25-54歲的青壯年人口勞動參與率連續3個月下滑,由8月的82.8%降至82.4%,勞動力供給壓力愈加緊張。

結合近期職位空缺數變化,勞動力供需的緊張程度仍未緩解。10月職位空缺數環比9月回落21.5萬人至941.2萬人,同時10月職位空缺率環比9月小幅回落至6.7%,不過8-10月期間職位空缺率在6.6%-6.9%的區間中波動,未能錄得進一步回落。結構來看,10月住宿餐飲業的職位空缺率有明顯回升,而醫療保健業的職位空缺率數據則持續位于歷史峰值。

在勞動力供需仍緊張的背景下,11月非農時薪增速大幅超預期,時薪環比錄得+0.6%,預期+0.3%,前值+0.4%,時薪同比錄得+5.1%,預期+4.6%,前值+4.7%。分行業來看,11月信息業、運輸倉儲業時薪增長最快,已重回歷史最高值水平,其中運輸倉儲業時薪或受到鐵路勞資糾紛的影響而大幅上漲,而零售業、批發業、建筑業時薪也較前值有所提升。

鮑威爾在11月末的演講中也指出,目前美國通脹主要由三大因素推動:核心商品通脹、住房服務通脹與住房以外的核心服務通脹,這其中除核心商品通脹(以大宗商品為主)有所緩和外,住房與核心服務通脹均尚未見到有效的控制。對核心服務通脹而言,勞動力市場的供需緊張程度仍高決定了服務通脹難以緩和,對此鮑威爾提供了兩項證據:1)當前的勞動力數量與CBO在疫情前的預測值相比缺口約為350萬人左右,其中提前退休人口約占勞動力缺口中的200萬人、凈移民人數暴跌與死亡人數激增可能造成了其余的勞動力缺口。2)目前每個找工作的人口對應1.7個職位空缺,過去三個月每月新增就業人口已降至30萬人以下,但仍遠高于匹配人口增速的每月10萬新增就業人口,反映當前的勞動力需求仍過于旺盛。

因此結合鮑威爾此次演講,我們認為盡管12月大概率將看到美聯儲加息步伐的放緩,但在尚未看到通脹明確的回落信號之前,“不過早放松貨幣政策”,將聯邦基金利率更長時間維持在高位水平,都會是美聯儲更安全的選擇。因此我們也能夠看到在此次非農數據發布后,盡管12月加息預期相對穩定,但市場對2023年基準利率的預期有所上調,市場對加息終點的高度以及高利率可能持續的時長尚未完全price in,因此時薪超預期也引發了美股美債的回調。

二

全球經濟與復工跟蹤

三

海外流動性與資產價格跟蹤

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。