意見領(lǐng)袖|夏磊

2022年10月11日央行公布9月初步核算金融數(shù)據(jù):9月末,社會融資規(guī)模存量為340.65萬億元,同比增長10.6%;當月新增3.53萬億元,比上年同期多增6274億元;M2余額262.66萬億元,同比增長12.1%;M1余額66.45萬億元,同比增長6.4%。

9月社融總量超預(yù)期增長,結(jié)構(gòu)進一步優(yōu)化

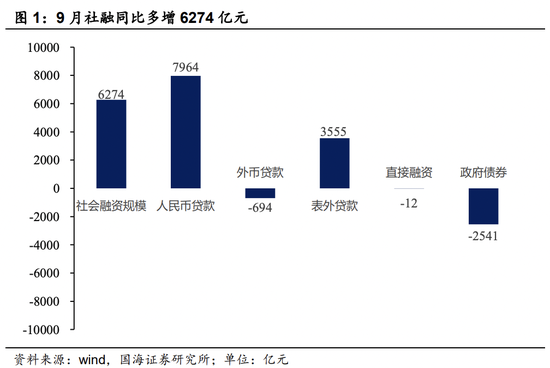

9月,社融存量同比增長10.6%,增速較上月高0.1個百分點。當月新增3.53萬億元,同比多增6274億元,高于市場預(yù)期(萬得一致性預(yù)測2.8萬億元)。主要貢獻項是人民幣貸款和表外融資,分別同比多增7964和3555億元;主要拖累項是政府債券,同比少增2541億元。

貨幣和財政政策持續(xù)發(fā)力,生產(chǎn)積極性回升、基建高速增長帶動企業(yè)部門貸款需求明顯好轉(zhuǎn)

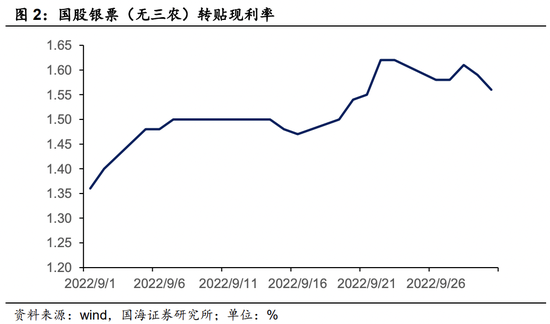

企(事)業(yè)單位中長期人民幣貸款當月新增1.35萬億元,同比多增6540億元;信托、委托和中長期貸款之和當月新增1.48萬億元,同比多增9975億元;短期貸款增加6567億元,同比多增4741億元。相反,票據(jù)融資當月減少827億元,同比多減2180億元,同時國股銀票轉(zhuǎn)貼現(xiàn)利率9月延續(xù)上行態(tài)勢,銀行風(fēng)險偏好轉(zhuǎn)好。

政策性開發(fā)性金融工具集中投放等因素助推表外融資規(guī)模增加

表外融資當月新增1449億元,同比多增3555億元。其中,信托貸款當月減少192億元,同比少減1906億元。在資管新規(guī)過渡期結(jié)束后,信托貸款壓降速度有所放緩。同時,委托貸款當月新增1507億元,同比多增1529億元。8月、9月連續(xù)兩月委托貸款出現(xiàn)大幅同比多增,主要原因可能是8月、9月政策性開發(fā)性金融工具集中投放,主要以股東借款方式補充項目資本金,或部分體現(xiàn)在委托貸款項下。

雖然本月社融超預(yù)期增長,仍需注意到購房需求、消費需求不足,住戶部門貸款新增乏力

住戶部門人民幣中長期貸款當月新增3456億元,同比少增1211億元。房地產(chǎn)需求依然處于低迷狀態(tài)。住戶部門短期貸款當月新增3038億元,同比少增181億元。根據(jù)人民銀行公布的最新城鎮(zhèn)儲戶問卷調(diào)查結(jié)果顯示,傾向于“更多消費”的居民占 22.8%,比上季減少 1個百分點,疫情反復(fù)、居民消費意愿不足致使居民短期貸款新增乏力。

受發(fā)行節(jié)奏錯位等因素影響政府債券同比少增,預(yù)計下月新增壓力將進一步緩和

政府債券當月新增5525億元,同比少增2541億元。本月政府債券凈融資新增主要體現(xiàn)在國債凈融資額增加,1-9月國債凈發(fā)行約1.7萬億元,占中央赤字預(yù)算的64.7%。考慮到國常會提出的用好5000多億元專項債結(jié)存限額要求在10月底前發(fā)行完畢,預(yù)計下月政府債券新增壓力將進一步緩和。

M1、M2和社融、M2剪刀差均收窄,流動性淤積問題有所改善

9月M2同比增長12.1%,較上月回落0.1個百分點;M1同比增加6.4%,較上月上升0.3個百分點,剪刀差從6.1%收窄至5.7%。可能與去年同期基數(shù)變動及當月企業(yè)生產(chǎn)積極性回升,企業(yè)對未來預(yù)期好轉(zhuǎn)有關(guān)。社融增速繼續(xù)低于M2,但剪刀差收窄至1.5%。8月、9月連續(xù)兩月MLF縮量操作,疊加貸款有效需求回升,使得流動性淤積的問題有所改善。

社融連續(xù)兩個月超預(yù)期增長,反映政策助推作用不斷顯現(xiàn)、經(jīng)濟內(nèi)生修復(fù)動力不斷積聚

四季度,隨著政策性開發(fā)性金融工具落地帶動項目配套融資增長,基建領(lǐng)域持續(xù)高速發(fā)展帶動上下游企業(yè)中長期貸款需求改善,“保交樓”及其他房地產(chǎn)領(lǐng)域穩(wěn)樓市、穩(wěn)預(yù)期政策帶動地產(chǎn)相關(guān)投融資活動弱企穩(wěn),社融有望繼續(xù)維持高速增長。

風(fēng)險提示:疫情反復(fù);經(jīng)濟恢復(fù)不及預(yù)期;人民幣匯率變化超預(yù)期。

2022年10月11日央行公布9月初步核算金融數(shù)據(jù):9月末,社會融資規(guī)模存量為340.65萬億元,同比增長10.6%;當月新增3.53萬億元,比上年同期多增6274億元;M2余額262.66萬億元,同比增長12.1%;M1余額66.45萬億元,同比增長6.4%。

1、9月社融總量超預(yù)期增長,結(jié)構(gòu)進一步優(yōu)化

9月,社融存量同比增長10.6%,增速較上月高0.1個百分點。當月新增3.53萬億元,同比多增6274億元,高于市場預(yù)期(萬得一致性預(yù)測2.8萬億元)。主要貢獻項是人民幣貸款和表外融資,分別同比多增7964和3555億元;主要拖累項是政府債券,同比少增2541億元。

1.1、貨幣和財政政策持續(xù)發(fā)力,生產(chǎn)積極性回升、基建高速增長帶動企業(yè)部門貸款需求明顯好轉(zhuǎn)

企(事)業(yè)單位中長期人民幣貸款當月新增1.35萬億元,同比多增6540億元;信托、委托和中長期貸款之和當月新增1.48萬億元,同比多增9975億元;短期貸款增加6567億元,同比多增4741億元。相反,票據(jù)融資當月減少827億元,同比多減2180億元,同時國股銀票轉(zhuǎn)貼現(xiàn)利率9月延續(xù)上行態(tài)勢,銀行風(fēng)險偏好轉(zhuǎn)好。主要原因可能是高溫等極端天氣影響消退,9月傳統(tǒng)需求旺季企業(yè)生產(chǎn)積極性回升,水泥發(fā)運率、粗鋼日均產(chǎn)量、石油瀝青裝置開工率、高爐開工率、PTA產(chǎn)業(yè)負荷率等高頻指標較8月明顯回升。此外,貨幣和財政政策持續(xù)發(fā)力,基建等領(lǐng)域維持高速發(fā)展,企業(yè)貸款尤其是中長期項目貸款需求明顯改善。

1.2、政策性開發(fā)性金融工具集中投放等因素助推表外融資規(guī)模增加

表外融資當月新增1449億元,同比多增3555億元。其中,信托貸款當月減少192億元,同比少減1906億元。在資管新規(guī)過渡期結(jié)束后,信托貸款壓降速度有所放緩。同時,委托貸款當月新增1507億元,同比多增1529億元。8月、9月連續(xù)兩月委托貸款出現(xiàn)大幅同比多增,主要原因可能是8月、9月政策性開發(fā)性金融工具集中投放,主要以股東借款方式補充項目資本金,或部分體現(xiàn)在委托貸款項下。截至9月20日,國開基礎(chǔ)設(shè)施投資基金已投放資本金3600億元;9月28日,進銀基礎(chǔ)設(shè)施基金圓滿完成500億元資金投放任務(wù);10月12日,農(nóng)發(fā)基礎(chǔ)設(shè)施基金完成全部2459億元政策性開發(fā)性金融工具投放任務(wù)。

2、雖然本月社融超預(yù)期增長,仍需注意到住戶部門貸款新增乏力、政府債券同比少增

2.1、購房需求、消費需求不足,住戶部門貸款新增乏力

住戶部門人民幣中長期貸款當月新增3456億元,同比少增1211億元。房地產(chǎn)需求依然處于低迷狀態(tài)。住戶部門短期貸款當月新增3038億元,同比少增181億元。根據(jù)人民銀行公布的最新城鎮(zhèn)儲戶問卷調(diào)查結(jié)果顯示,傾向于“更多消費”的居民占 22.8%,比上季減少 1個百分點,疫情反復(fù)、居民消費意愿不足致使居民短期貸款新增乏力。

2.2、受發(fā)行節(jié)奏錯位等因素影響政府債券同比少增,預(yù)計下月新增壓力將進一步緩和

政府債券當月新增5525億元,同比少增2541億元。本月政府債券凈融資新增主要體現(xiàn)在國債凈融資額增加,1-9月國債凈發(fā)行約1.7萬億元,占中央赤字預(yù)算的64.7%。考慮到國常會提出的用好5000多億元專項債結(jié)存限額要求在10月底前發(fā)行完畢,預(yù)計下月政府債券新增壓力將進一步緩和。

3、M1、M2和社融、M2剪刀差均收窄,流動性淤積問題有所改善

9月M2同比增長12.1%,較上月回落0.1個百分點;M1同比增加6.4%,較上月上升0.3個百分點,剪刀差從6.1%收窄至5.7%。可能與去年同期基數(shù)變動及當月企業(yè)生產(chǎn)積極性回升,企業(yè)對未來預(yù)期好轉(zhuǎn)有關(guān)。社融增速繼續(xù)低于M2,但剪刀差收窄至1.5%。8月、9月連續(xù)兩月MLF縮量操作,疊加貸款有效需求回升,使得流動性淤積的問題有所改善。

4、社融連續(xù)兩個月超預(yù)期增長,反映政策助推作用不斷顯現(xiàn)、經(jīng)濟內(nèi)生修復(fù)動力不斷積聚

四季度,隨著政策性開發(fā)性金融工具落地帶動項目配套融資增長,基建領(lǐng)域持續(xù)高速發(fā)展帶動上下游企業(yè)中長期貸款需求改善,“保交樓”及其他房地產(chǎn)領(lǐng)域穩(wěn)樓市、穩(wěn)預(yù)期政策帶動地產(chǎn)相關(guān)投融資活動弱企穩(wěn),社融有望繼續(xù)維持高速增長。

風(fēng)險提示:疫情反復(fù);經(jīng)濟恢復(fù)不及預(yù)期;人民幣匯率變化超預(yù)期。

(本文作者介紹:國海證券首席經(jīng)濟學(xué)家)

責(zé)任編輯:李琳琳

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼