意見領袖 | 任澤平團隊

一、6月經濟大幅回升,經濟啟動新一輪復蘇周期

6月綜合PMI產出指數為54.1%,繼5月環比改善的基礎上,大幅回升5.7個百分點。工業生產、新訂單、采購量、供應配送時間、服務業活動全面改善,均恢復至擴張區間;建筑業景氣度持續擴展;中小企業景氣度修復;就業環比改善。

我們維持此前判斷,三季度中國經濟將迅速恢復,滿血歸來。5月數據開始改善,6、7月大幅反彈。類似2020年一季度中國經濟-6.8%,但是二季度迅速復產復工以后經濟大幅反彈至3.2%,并領跑全球。國務院推出6方面33條穩經濟一攬子政策措施,重新恢復產業鏈供應鏈,將有效帶動三季度經濟大幅反彈。

6月29日國常會提出,運用政策性、開發性金融工具,通過發行金融債券等籌資3000億元,用于補充包括新型基礎設施在內的重大項目資本金、但不超過全部資本金的50%,或為專項債項目資本金搭橋。

此前經濟低迷之際、市場低谷時期,我們提出“從今天起,開始樂觀”,“新一輪結構性牛市”,“戰略級看多中國:經濟三季度將滿血歸來”。

具體來看,6月PMI和高頻數據呈現以下特點:

1、 6月制造業產需重回擴張區間,供給端恢復好于需求;6月制造業生產和新訂單指數分別為52.8%和50.4%。

其中,高技術和裝備制造業PMI高于制造業整體。汽車、通用設備、專用設備、計算機通信電子設備等行業產需恢復快于制造業總體。

6月發電量環比改善程度加快、同比降幅收窄。6月3-9日、10-16日、17-23日中電聯企業日均發電量環比分別為2.6%、5.8%、16.1%;同比-16.3%、-18.7%、-4.7%。

2、6月新出口訂單指數為49.5%,高于上月3.3個百分點。

港口吞吐量環比改善明顯、同比降幅收窄。6月中旬八大港口外貿集裝箱吞吐量環比分別為和5.4%;6月上旬、中旬外貿貨物吞吐量同比分別為-8.9%和-2.2%。

但外需景氣度下滑,全球貿易收縮。6月前20日韓國出口金額同比-3.4%,1-5月累計同比16.9%,2021年全年同比32.4%。美國Markit制造業PMI、歐元區制造業PMI分別回落至52.4%和52.0%。受美聯儲加息、高通脹等影響,美國消費者信心指數創近期新低,美國房屋銷售大幅回落。

3、服務業大幅反彈,為54.3%,較上月上升7.2個百分點。其中,鐵路運輸、航空運輸等行業高于65.0%;道路運輸、住宿、餐飲、生態保護及環境治理、文化體育娛樂等行業升至臨界點以上。

經濟活動改善,高頻數據顯示,6月下旬上海、北京、深圳、武漢地鐵客運量較6月上旬環比42.7%、44.3%、-4.0%、和6.8%。6月,上述城市地鐵客運量同比分別-50.1%、-49.6%、3.4%和1.8%。

建筑業景氣度持續,建筑業商務活動指數為56.6%,較上月擴大4.4個百分點。

4、汽車和房地產銷售邊際改善明顯。

房地產銷售環比明顯回暖、同比降幅收窄。6月前28日30大中城市商品房銷售套數和面積環比為66.4%和75.5%,同比為-15.8%、-13.1%。

汽車銷售同比正增長。6月前四周,乘用車零售同比分別為-5%、25%、39%和33%;批發同比分別為-7%、26%、70%和50%。

5、經濟的微觀基礎開始修復,就業形勢和中小企業經營景氣度上升。6月制造業從業人員指數48.7%,非制造業從業人員指數49.6%,分別較上月上升1.1和1.6個百分點。小型企業PMI指數上升1.9個百分點至48.6%,各項經營指標回暖。

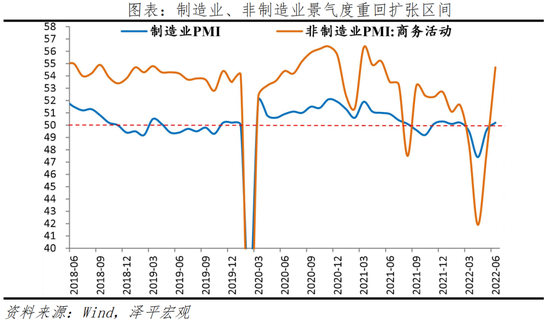

數據:6月,中國制造業PMI為50.2%,前值49.6%;非制造業PMI為54.7%,前值47.8%。

數據:6月,中國制造業PMI為50.2%,前值49.6%;非制造業PMI為54.7%,前值47.8%。二、制造業PMI大幅改善,供需重回擴張區間

6月制造業PMI為50.2%,較上月上升0.6個百分點;生產指數和新訂單指數分別為52.8%和50.4%,分別較上月繼續上升3.1和2.2個百分點,供需雙雙回暖。其中,汽車、通用設備、專用設備、計算機通信電子設備等行業的生產訂單指數均高于54.0%,產需恢復快于制造業總體。

新出口訂單指數為49.5%,高于上月3.3個百分點,但仍處于收縮區間,歐美經濟擴張趨緩。出口訂單環比改善得益于物流保通保暢等政策措施顯效發力,貨運物流繼續恢復。供應商配送時間指數為51.3%,高于上月7.2個百分點。但受國際地緣因素、海外擴張放緩、以及歐洲部分地區能源供應鏈受阻,外需下滑;6月美國Markit制造業PMI為52.4%,大幅下滑4.6個百分點,歐元區制造業PMI為52.0%,德國制造業PMI為52.0%。

高技術和裝備制造業PMI高于制造業整體。6月高技術制造業和裝備制造業指數分別為52.8%和52.2%,分別高于制造業整體2.3和3.3個百分點。消費品行業為50.9%,較上月上升0.7個百分點;高耗能行業PMI為48.3%,較上月下滑1.7個百分點。

此外,生產經營活動預期指數為55.2%,從行業情況看,食品及酒飲料精制茶、汽車、鐵路船舶航空航天設備等行業生產經營活動預期指數高于60.0%;紡織、石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業持續低于50.0%。

三、價格指數繼續高位回落

6月主要原材料購進價格指數和出廠價格指數分別為52.0%和46.3%,分別比上月下降3.8和3.2個百分點。主因國際金屬等大宗商品價格下行,以及國內保供穩價政策發力。出廠價格和原材料價格指數差值收窄至5.7,原材料價格雖有下滑,但出廠價格持續收縮。行業成本壓力向下游傳導,相關行業企業盈利承壓。

主動去庫存,出廠價格連續兩個月處于收縮區間,6月PMI產成品庫存指數48.6%,較5月下滑0.7個百分點,連續兩個月下滑。5月產成品存貨同比19.7%,較上月下行0.3個百分點,高位略有下行。

截至6月29日,布倫特原油、LME銅、鋁、動力煤、焦煤均價環比9.2%、-3.1%、-9.0%、11.3%、1.3%和0.3%。

四、中小企業多項指標修復

6月大、中、小型企業PMI分別為50.2%、51.3%和48.6%,較上月變動-0.8、1.9和1.9個百分點。復產復工推動中小型企業主要經營指標景氣加快修復。

具體來看,

1)大型企業生產指數53.2%,較上月回升0.7個百分點,新訂單指數50.4%,小幅下滑0.3個百分點,與制造業總體基本持平。新出口訂單49.3%,較上月升1.5個百分點。

2)中型企業生產指數54.5%,環比上升5.6個百分點,新訂單指數回升4.1個百分點至52.4%,產需均回升至擴張區間。新出口訂單指數擴大6.2個百分點至49.8%。

3)小型企業經營轉好,生產、新訂單指數為49.6%、47.8%,較上月上升4.7、5.1個百分點,但仍位于收縮期間。新出口訂單指數50.1%,為2020年11月以來首次回升至榮枯線上。

五、非制造業景氣大幅反彈

6月非制造業商務活動指數為54.7%,高于上月6.9個百分點。其中,業務活動預期指數為61.3%,升至高景氣;新訂單指數擴張9.1個百分點至53.2%,供貨商配送時間指數上升5.5個百分點至50.8%,從業人員上升1.6個百分點至46.9%。

近期,多地發放消費券,覆蓋餐飲、文旅等行業,帶動服務業持續恢復。6月29日,文旅部推動各項紓困扶持政策落地落實,對文化和旅游企業加大金融定向支持力度。房地產銷售邊際回暖,6月前28日30大中城市商品房銷售套數和面積環比66.4%和75.5%。專項債發行加快,根據穩經濟大盤33條舉措,在6月底前基本發行完畢,力爭在8月底前基本使用完畢。

服務業商務活動指數為54.3%,較上月明顯上升7.2個百分點,主因復產復工、經濟活動加快。分行業看,服務業景氣面明顯擴大,商務活動指數位于擴張區間的由上月6個增加至19個。其中,前期受疫情沖擊嚴重的行業商務活動指數均有所回升,鐵路運輸、航空運輸等行業高于65.0%,業務總量連續兩個月環比增長;道路運輸、住宿、餐飲、生態保護及環境治理、文化體育娛樂等行業升至臨界點以上,業務總量回暖。從市場需求看,服務業新訂單指數大幅攀升10.0個百分點至為53.7%,結束十二個月的收縮;業務活動預期為61.0%,較上月上升5.8個百分點。

建筑業商務活動指數為56.6%,較上月上升4.4個百分點。從市場需求和勞動力需求看,建筑業新訂單指數和從業人員指數分別為50.8%和48.3%,較上月擴張4.4和2.8個百分點。從價格看,建筑業投入品價格指數、銷售價格指數分別為48.7%和50.3%。從市場預期看,企業信心恢復,業務活動預期指數為63.1%,高于上月5.2個百分點。

(本文作者介紹:經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。