文/張濤、路思遠

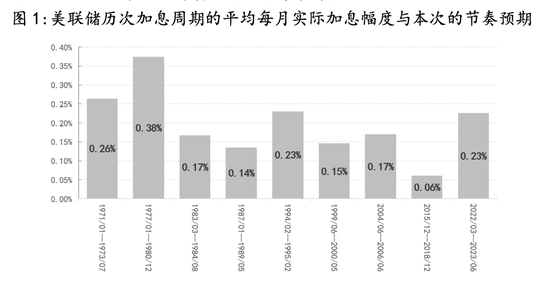

我們雖然于去年就已認識到“全球化共識的破裂和跨境投資成本的抬升,給全球經濟造成的影響短期內難有改變,這就意味著,疫后很長一段時期內,全球都要面臨供需失衡的局面。”并基于此認為“本輪通脹不是暫時性”(參見《為何本輪通脹不是暫時性》),但之后的通脹形勢及央行們的變化還是遠超我們預期,尤其是美聯儲的轉變更是令我們年初對美債市場的預判完全落空。在6月份議息會議上,美聯儲進一步將加息幅度提高至75BPs,鮑威爾更是再次強調要“無條件”對抗通脹,且表示會盡快將政策利率提升至中性利率之上,而按照6月份美聯儲公布的最新政策利率點陣圖情況,本輪加息的預期速度已經提高至23BPs/月,與聯儲在1994-1995年加息周期的實際操作節奏相當。

另外,美聯儲在6月份已經開展的縮表操作(QT)也將起到類似加息的效果,近日鮑威爾公開表示本輪縮表的規模可能在2.5萬億至3萬億美元,按照美聯儲研究,如此規模的縮表大致等同于50-60BPs的加息。

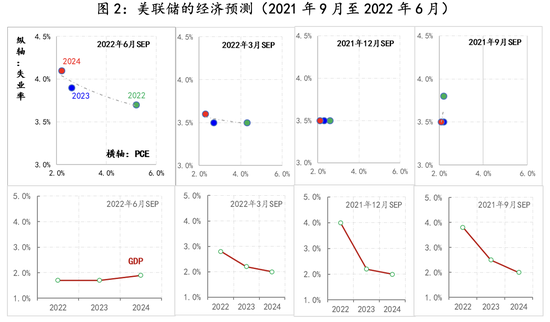

然而,即便美聯儲如此堅決地將對抗通脹重新列為政策首要任務,但若觀察過去一年間美聯儲對通脹、就業和經濟增長預測的變化情況(SEP),實現“軟著陸”的難度越來越大。截至6月末,美聯儲預期2022-2023年的通脹中樞水平分別為5.2%和2.6%,較一年前的預測有了明顯抬升,2022-2023年的失業率預測分別為3.7%和3.9%,也較一年前預測有所抬升,對應2022-2023年的GDP則下調了預期增速,若從過去一年間所做的四次預測變化來看,美聯儲已將美國經濟回歸正常的時間延后至2024年左右。

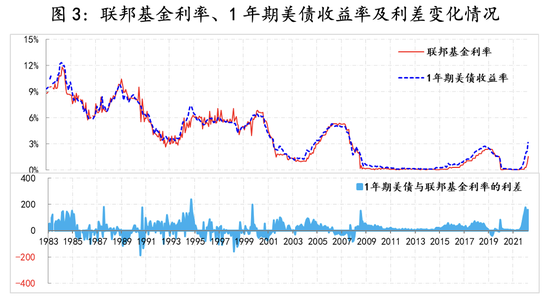

市場已將美聯儲釋放出的政策信號提前交易(Price in),目前1年期美債收益率中樞接近3.2%,與現行聯邦基金利率的利差最多已擴大至240BPs左右,表明市場已經預期在未來12個月內,美聯儲的加息幅度將接近240BPs。以此推算,美聯儲的加息速度就將接近25BPs /月,基本與沃爾克的加息節奏相當。當年在沃爾克的快速加息后,美國失業率大幅上升了5個百分點至10.8%,最多時有超過1200萬人失業,道指的跌幅也接近25%,反映出激進地緊縮政策,成本一定是巨大的,但即便如此,鮑威爾和美聯儲其他人員仍在持續說服市場相信其對抗通脹的決心,顯示出美聯儲在盡力防止通脹固化成影響經濟中長期良性運行的頑疾。

但我們依然認為美聯儲無法僅通過一輪加息和縮表的緊縮操作就能成功馴服通脹,對此我們在《為何本輪通脹不是暫時性》已有所提及:“全球范式轉換完成之前,通脹壓力很難被根除,因此,本輪通脹對經濟的沖擊絕不是一次性的,而是多輪沖擊。”尤其是我們再次仔細梳理造成本輪通脹的原因時,更多的線索和因素進一步強化了我們的判斷。

一是,新冠疫情不僅對經濟產生巨大的外生性沖擊,嚴重擾亂了全球供應體系,還階段性改變了人們的經濟行為,居家時間大幅增長帶來的耐用消費品需求的井噴式增長,另外多輪財政紓困對居民消費能力額外補充也推動了消費需求的報復性反彈等,當然這些因素都多多少少具有一定階段性特點,會隨疫情消退而弱化,這也是美聯儲為什么此前很長時間堅持認為通脹是暫時性的,不過這些階段性因素消退的實際進程要比預期長,但這些與疫情密切相關的因素基本還屬于短期變量。

二是,美聯儲對美國經濟存在嚴重誤判,在2020年年初疫情爆發之后,美聯儲依然在2020年8月份將其政策框架做了重大調整,即基于“低增長、低利率、低失業率和菲利普斯曲線平坦化”的判斷,將2012年確立的“通脹目標”(IT)調整為“平均通脹目標”(AIT),鑒于疫情前美國通脹長期低于2%的水平,因此按照新框架,聯儲在本輪通脹抬頭時,不應該馬上有所反應,而是應該繼續促進就業最大化,很顯然之后美國經濟的實況顯示美聯儲出現了嚴重誤判,由此直接導致美聯儲錯過了更好的政策窗口期,進而就需要額外的政策成本去彌補。

三是,拜登政府和民主黨需要充分利用難得的藍海政治窗口期(白宮和兩院都由民主黨把持),盡可能地修改特朗普政府時期推行的共和黨政策,實施民主黨自己的政策,因此即便是在民主黨內部有質疑聲音的環境下,拜登政府還是推出了1.9萬億美元的美國救援計劃和1.2萬億美元的基建法案,此因素很大程度上加速了本輪通脹的惡化,而只是在近期現任美國財長耶倫才代表拜登政府表示對通脹同樣出現了誤判。

四是,俄烏沖突對全球能源、糧食和金屬商品供應體系的沖擊,以及中國疫情多點散發的階段性影響,一方面干擾了全球供應鏈本應有的修復進程,另一方更是加劇了全球供應的緊張,加之此影響是全球性的,進而從全球的層面外溢性到了美國。

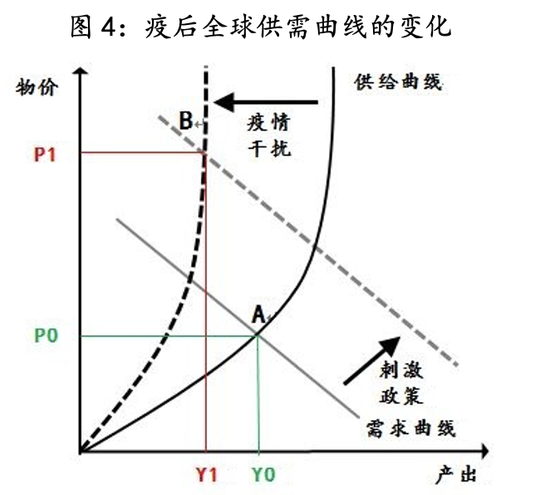

五是,從中長期變量而言,綠色能源對化石能源的替代成本、全球供應與貿易體系重構的成本、全球跨境投資稅率的上升、工人階層談判能力的增強等將持續抬升供應端的成本,尤其是經過疫情沖擊,當前全球供應鏈已經喪失了應有的彈性,相應價格機制平衡供需功能隨之衰減,即價格的上漲并不能撬動供給的快速增加,形成供應短缺的嚴重通貨膨脹局面,即如圖4所示,產出由Y0縮減至Y1,價格由P0飆升至P1。

針對上述推升通脹的五方面因素,美聯儲能做的僅僅是通過緊縮金融條件來擠壓需求,對于供給短缺、美國兩黨博弈等推升通脹的因素,可做的很少。由于錯失了更好的窗口期,美聯儲還需要付出更多政策成本才能給需求降溫,即經濟增長和金融市場要遭受更大沖擊,但是即便如此,美聯儲也只能階段性地抑制通脹,如果要想徹底消除通脹固化的風險,則需要更長時間的更多政策安排。由此,就我們目前的認識,做出如下判斷:美聯儲無法僅通過一輪緊縮就能馴服通脹,而且與有限衰退相比,美國經濟面臨滯漲的風險則是越來越大。

(作者單位:中國建設銀行金融市場部。文章僅代表個人觀點。責編郵箱:yanguihua@jiemian.com。)

本文原發自界面新聞

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部,本專欄觀點與所屬單位無關)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。