文/意見領袖專欄作家 殷劍峰

近期的全球通脹恐怕不是一個短期現象,因為前2020時代有助于降低通貨膨脹、提高經濟增長率的幾個基本因素都發生了根本性的逆轉。這些因素主要包括三個:第一,較高的資本回報率及其決定的較高的實際利率;第二,穩定的全球供應鏈;第三,美元實際價值的穩定。在一個即將來臨、并且可能持續時間很長的滯脹時代,需要重新思考資產配置的邏輯。

一、名義利率的康波

全球利率的標桿、美國的十年期國債收益率為我們展示了一個長達80年的康德拉季耶夫周期、即康波。從第二次世界大戰爆發的1941年開始直至1981年,名義利率上行了40年;1981年后名義利率又下行了40年,至2020年美國十年期國債收益率已經接近零。

名義利率取決于實際利率和預期的通貨膨脹率,即:

名義利率=實際利率+預期的通貨張膨脹率

在名義利率接近零的情況下,除非采取日本和歐洲那樣的負利率政策,否則,已經沒有調整空間。因此,再往后就是看實際利率和通脹之間的演繹了。如果經濟中的實際利率是向下的趨勢,那么,唯一能做的事情就是將通脹搞上去。

上圖中美國城市CPI指數已經揭示了二戰后的通脹趨勢,根據這個指數我們計算了過往百年的通脹率(圖2)。從濾波后的通脹率看,過去100年來存在兩波明顯的通脹,一波是二戰期間,頂點在二戰結束的1945年;一波是上世紀60年代后,頂點發生在上世紀70年代末的兩次石油危機。1989年,隨著前蘇聯解體,以中國為代表的新興工業化國家崛起,通脹率開始下降。在本世紀的前20年中,通脹率基本保持在2%以下的水平,甚至時常接近于零。所以,通貨不膨脹、甚至是通貨緊縮是那時的常態。

2022年,以美國和歐洲為中心,全球發生了自上世紀70年代末兩次石油危機以來最為嚴峻的通貨膨脹。在這種情勢下,美聯儲已經多次加息,歐央行也從此前的偏鴿派轉向了偏鷹派。現在的問題是,在經歷了幾十年的通貨不膨脹、甚至時不時就發生的通貨緊縮之后,全球會不會進入到一個通脹和名義利率上升時代?

二、實際利率的下行趨勢

經濟中的長期均衡實際利率取決于資本回報率。如果資本回報率不斷下降,實際利率也一定是下降趨勢。觀察1960年以來包括73個經濟體的全球資本回報率指數,自2008年全球金融危機之后即一路下降。

在投資率一定的情況下,資本回報率取決于技術和勞動力(勞動年齡人口)的增長率。技術進步的速度越快,則單位資本的產出越高;在就業率一定的情況下,勞動力的增長率越快,單位資本的產出也越高。

過去20多年全球資本回報率下降的趨勢首先同人口/勞動力增長的快速下滑有關。根據聯合國2019年世界人口展望報告的預測,在未來50年時間里,全球將有55個國家進入人口負增長階段。在主要經濟體中,除了美國和印度,包括中國、日本、韓國、歐洲諸國,都將發生人口負增長。上圖比較了全球51個國家的勞動力增長率和資本回報率,兩個指標間存在顯著的負相關關系。中國和日本都處于圖中的左下角,即勞動力增長率最慢和資本回報率最低的區域。與中國相比,美國有著更高的勞動力增長率和資本回報率。

所以,不要輕言美國衰退。在其他因素一定的情況下,未來全球的競爭就是人口的競爭。人口增長快、人口結構年輕的國家將會有著更高的資本回報率和潛在GDP增長率。

過去20多年全球資本回報率下降的趨勢還同技術進步有關。對于過去40年發生的信息技術革命,早在1984年,美國經濟學家Robert Solow就提出過一個疑問:計算機革命無處不在,除了生產率。2014年,美國經濟學家Robert Gorton也以質疑到,第一次工業革命人類從依靠畜力轉向了蒸汽機,第二次工業革命有了石油為動力的汽車和飛機,但是,再往后,從波音737到波音787,人類旅行的速度就沒有發生根本性的變化。

所以,Gorton提了一個問題:給你兩個選擇,一個是生活在工業革命時代,一個是生活在只有網絡和計算機,但是沒有汽車、飛機、空調、抽水馬桶的時代,你會選擇哪一個?恐怕,除了那些“元宇宙”迷們,沒有人會做出后一個選擇。

三、相對價格效應

在名義利率已經接近零,實際利率不斷下降的情況下,經濟恢復均衡的唯一辦法就是要求通脹不斷上升。事實上,在前2020時代,就一直存在一個沒有引起注意的現象:相對價格效應。

相對價格效應表現為幾乎所有其他商品和服務相對于制造業產品的相對價格上漲。以美國為例,從1935年到1982年,所有商品、商品中的耐用消費品和非耐用消費品、服務等四項價格指數都保持著完全一致的趨勢。1982年,隨著美國新自由主義改革,服務價格脫離其他價格,開始迅速上漲。1989年,前蘇聯解體,非耐用消費品和所有商品的價格脫離耐用消費品價格。1994年人民幣匯率并軌,中國進入到出口導向帶動的工業化模式,第二年耐用消費品價格開始下跌。1995年,所有商品、非耐用消費品和服務相對于耐用消費品的價格分別為1.06、1.08和1.32,到2020年,三個相對價格分別上升到1.73、2.09和3.1。

需要說明的是,這種相對價格效應發生在包括中國在內的所有主要經濟體。即使是長期陷入通貨緊縮的日本也不例外。只不過日本是以耐用消費品價格比其他商品和服務價格更快的下跌,來實現這種相對價格效應。

造成上述相對價格效應的原因有三個:第一,隨著經濟的發展,廣義恩格爾定律決定了消費需求的結構將會從有形商品轉向無形的服務,特別是在人口老齡化的發達國家,醫療保健服務的支出增長遠快于其他服務支出;第二,隨著中國加入到全球化,并成為全球第一大制造業國家,耐用消費品的全球供給大幅上升;第三,包括食品和能源在內的非耐用消費品存在剛需,供給也無法像制造業產品那樣大幅增長。

四、絕對價格效應——通脹

未來,延續20多年的制造業產品價格下跌趨勢可能會逆轉。同時,其他服務和商品的相對價格效應將不斷強化,并最終演變為絕對價格效應——通貨膨脹。以美國為例,2021年,耐用消費品價格終止了自1995年以來的下跌趨勢,較2020年大幅上升了近20%。

耐用消費品價格的大幅上漲,在短期是因為美聯儲在疫情后采取的極度寬松政策,但是,在長期,有三個因素決定了耐用消費品價格將會至少停止過往20年的下跌趨勢:第一,全球勞動力增速趨緩,尤其表現在作為制造業第一大國的中國;第二,俄烏沖突之后,去全球化趨勢愈發明顯,全球供應鏈受損;第三,可能發生的其他地緣政治沖突,從現在明里暗里的各種跡象看,大家都在為進一步脫鉤做準備。

在制造業產品價格下跌趨勢逆轉的同時,主要由于能源價格的上漲,相對效應還會強化。就服務價格的相對上漲而言,人口負增長與人口老齡化決定了醫療保健的價格上漲速度還將高于其他商品和服務。同時,能源的相對價格效應更為突出。觀察美國CPI中能源相對于所有商品的價格,基本上是每隔20、30年就上到一個新臺階:1957-1972年相對價格為0.64,1972-2002年是0.83,2003年以來是1.18。影響能源價格長期趨勢的因素并非地緣政治沖突,而是人均收入水平上升后的必然。

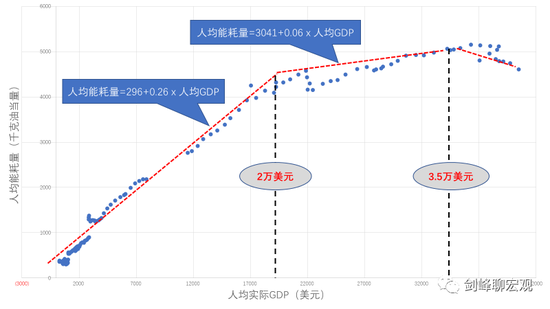

過去60年的全球數據顯示,人均能耗量與人均實際GDP之間的關系存在三個階段:第一,在人均實際GDP小于2萬美元的階段,人均能耗量與人均實際GDP之間存在一個陡峭的正向關系,人均GDP每上升1美元,人均能耗量增加0.26千克油當量;第二,在人均實際GDP位于2萬美元和3.5萬美元之間時,人均能耗量與人均GDP的曲線變得相對扁平,人均GDP每上升1美元,人均能耗量只增加0.06千克油當量;第三,當人均實際GDP超過3.5萬美元之后,人均能耗量開始下降。

截止2020年,全球人口總數為77億,其中,人均實際GDP超過2萬美元的發達國家只有不到10億人口。所以,剩下的60多億人口的人均能耗量與人均收入的關系就處于人均能耗量與人居實際GDP之間最陡峭的那段曲線。

五、新特里芬難題

作為全球最大債務國的美國,通貨膨脹完全符合它的口味。將全球經濟體分為中、美、歐、日以及其他國家,中國、日本和世界其他國家的凈國際投資頭寸均為正值,即持有對外凈金融資產,是凈債權國;歐元區曾經是凈債務國,但是,隨著歐元地位的衰落,到2021年歐元區對外的凈債務已經跌到微不足道的4千億美元;美國從1989年前蘇聯解體后迄今就一直是凈債務國,而且,凈債務的規模越來越大,2021年美國凈債務達到18萬億美元,相當于美國GDP的75%。

通貨膨脹有利于債務國,不利于債權國。1989年后,隨著美國名義利率的不斷下降,實際利率也進入下降通道。2019年后,極低的名義利率和上升的通貨膨脹使得美國十年期國債的實際利率也降為負值。今年,盡管美聯儲已經多次、大幅加息,但名義利率依然遠低于高達8%的CPI通脹率。

法國學者Gouirinchas等人曾經提出一個新特里芬難題:在美元霸權的全球貨幣體系中,美國的國債成為全世界的安全資產。全球金融危機后,規避風險的需求轉化為對美國國債的購買需求,但是,美國GDP占全球GDP的份額是不斷下降的,因此,只有當美國國債的實際利率不斷下降時,才能保證美國債務的可持續性。

所以,在1972年前的布雷頓森林體系,特里芬難題表現為全球不斷上升的美元需求與美國持有的黃金儲備不斷下降之間的矛盾;現在,這一難題轉化為不兌現信用本位制下,全球對美國安全資產的需求不斷上升與美國國債實際利率不斷下降之間的矛盾。

在可預見的未來,沒有任何一種貨幣具有取代美元霸權的基本條件:發達的資本市場、開放的資本金融賬戶和技術進步驅動、國內消費帶動的經濟發展模式。因此,美元霸權還將持續,其他國家即使不情愿,也不得不繼續被“擼羊毛”。

(本文作者介紹:上海金融與發展實驗室理事長,浙商銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。