意見領袖丨管濤

要點

2008年全球金融危機以來,美國居民部門資產負債狀況的改善受益寬流動性驅動的資產市場繁榮較多。如果美國股市和房市出現大幅調整,通過資產負債表渠道,將弱化美國居民和非營利部門的財務狀況。同時,資產價格下挫還會產生負財富效應,導致居民消費傾向降低,進而影響美國企業部門的投資意愿和盈利狀況。

迫于通脹上行壓力,美聯儲加快了貨幣緊縮步伐。去年11月份正式啟動縮減購債,到今年3月份完成縮減購債并首次加息25BP。5月份再次加息50BP并宣布了縮表的路線圖、時間表,這是22年來首次加息50BP,也是2006年以來兩次議息會議連續加息。與上次量寬退出相比,這次美聯儲更快、更猛的緊縮引發了市場對于加息可能導致美國經濟硬著陸的擔憂。但是,也有觀點對此輕描淡寫,理由之一是現在美國居民部門資產負債表非常健康。由于個人消費支出對美國經濟的貢獻率近七成,故居民部門財務狀況對于美國經濟增長至關重要。那么,事實果真如此嗎?

美國居民部門資產負債表較2008年全球金融海嘯時有較大改善

2007年美國次貸危機到2008年底演變成了席卷全球的金融海嘯后,美國公司和居民部門開啟了去杠桿進程。根據國際清算銀行的統計數據,美國居民部門杠桿率低至2019年3月底的75.2%,到2019年底略微反彈至75.3%,較2008年底累計回落21.0個百分點;公司部門杠桿率低至2012年6月底的65.8%,較2008年底回落了6.7個百分點,之后回升至2019年底的76.1%,較2008年底累計上升3.6個百分點。2009年初~2019年底,美國非金融部門杠桿率累計上升16.4個百分點;政府部門是加杠桿的主力,杠桿率累計上升33.8個百分點(見圖1)。

2020年,為應對新冠疫情大流行沖擊,美國財政貨幣刺激火力全開,非金融部門杠桿率進一步上升,但仍主要是政府加杠桿,公司和居民部門杠桿率只是溫和抬升。到2021年9月底,非金融部門杠桿率為276.3%,較2019年底上升25.0個百分點,遠超上次11年的累計升幅。其中:政府部門杠桿率為116.7%,上升16.8個百分點,貢獻了宏觀杠桿率升幅的67%;公司部門杠桿率81.1%,上升5.0個百分點,貢獻了20%;居民部門杠桿率78.5%,上升3.2個百分點,貢獻了13%,居民部門杠桿率為2007年初以來的36.2%分位(見圖1)。

不過,前述杠桿率是以債務存量比GDP流量,因兩個不同口徑的數值缺乏可比性而受到詬病。另一個觀察維度是以債務存量比資產存量,即以資產負債比例來評估居民或公司部門的財務健康狀況。

從存量比存量的維度看,到2021年底,美國凈儲蓄與GNI之比為4.1%,改變了2008年初至2010年二季度凈儲蓄率持續為負的狀況,處于2007年初以來的91.5%分位。從美國凈儲蓄的構成看,2020年一季度至2021年四季度,季均凈儲蓄5948億美元,其中:居民和非營利機構部門貢獻了25779億美元,私人商業部門貢獻了7896億美元,政府部門為負凈儲蓄27726億美元(見圖2)。

美國經濟分析局還按年度編制國家資產負債表,有1960~2021年的國家資產負債表及分布的資產負債表數據。從分部門的資產負債表看,到2021年底,美國居民和非營利機構部門的資產負債比例為10.9%,較2008年底下降了8.3個百分點,較2019年底低了1.5個百分點,處于1960年底以來的11.4%分位,為1973年底以來新低;企業部門資產負債比例為63.2%,較2008年底高出1.7個百分點,較2019年底低了1.1個百分點,處于1960年底以來的72.1%分位,為過去六十多年來的中上水平;政府部門資產負債比例為139.2%,較2008年底高出33.7個百分點,較2019年底高出2.6個百分點,處于1960年底以來的98.3%分位,為1960年底以來次高(見圖3)。

以上三個口徑的數據可以交叉印證,2008年金融危機以來,美國居民部門資產負債比例改善,企業部門基本穩定,而政府部門都是扮演著加杠桿的角色。

緊縮周期下資產價格走向攸關美國居民部門資產負債表韌性

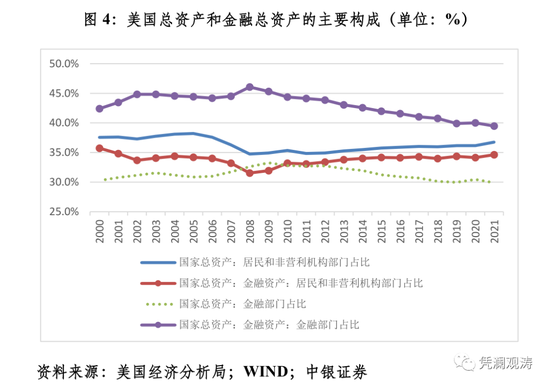

無論從總資產還是金融資產的角度看,美國居民部門都占了大頭。到2021年底,美國國家總資產中,居民和非營利機構部門占比為36.8%,較2008年底上升了2.0個百分點,超過了金融部門占比29.9%(同期回落了2.7個百分點),排名第一;美國國家金融總資產中,居民和非營利機構部門占比為34.6%,較2008年底上升了3.1個百分點,略低于金融部門占比39.5%(同期回落了6.6個百分點),排名第二(見圖4)。從這個意義上講,過去以及未來的資產價格表現,對美國居民部門資產負債現狀及前景有著重大影響。

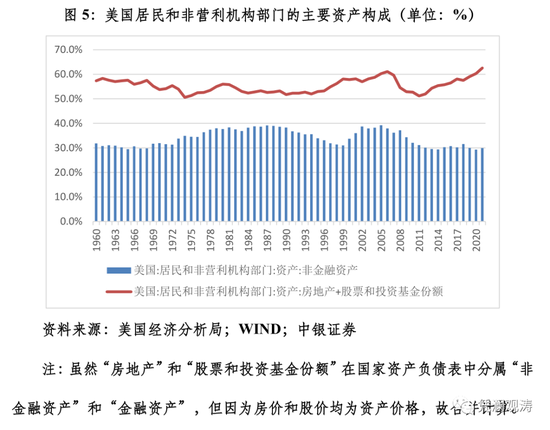

進一步分析美國居民和非營利機構部門的資產負債狀況顯示,到2021年底,該部門總資產總規模168.64萬億美元,其中:非金融資產規模50.43萬億美元,占到29.9%,較2008年底下降了7.3個百分點,占比處于1960年以來的9.8%分位,處于歷史低位;金融資產規模118.22萬億美元,占比70.1%,上升了7.3個百分點,占比處于歷史高位。同期,該部門“非金融資產”項下的房地產與“金融資產”項下的股票和投資基金份額規模合計105.53萬億美元,占比62.6%,上升了8.0個百分點,占比為1960年以來最高(見圖5)。

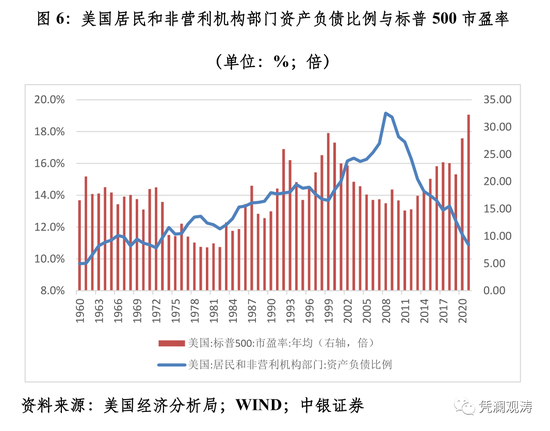

對美國居民和非營利部門資產負債比例與標普500市盈率年均值取自然對數后的相關性分析顯示,1984至2021年二者為弱負相關0.227,其中2008至2021年為強負相關0.873。這表明,2008年全球金融危機以來,美國居民部門資產負債狀況的改善受益寬流動性驅動的資產市場繁榮較多。其間,美國標普500市盈率年均值由16.02升至32.26倍,漲至1960年以來最高(見圖6)。反過來,這也就意味著,如果美國股市和房市出現大幅調整,通過資產負債表渠道,將弱化美國居民和非營利部門的財務狀況。同時,資產價格下挫還會產生負財富效應,導致居民消費傾向降低,進而影響美國企業部門的投資意愿和盈利狀況。

目前看來,后一種情形發生的可能性并不低。對1971年3月至2022年4月月均道瓊斯工業平均指數、標普500指數、納斯達克綜合指數和月均10年期美債收益率取自然對數,然后將三大股指與10年期美債收益率分別做相關性分析顯示,分別為強負相關0.842、0.825和0.822(見圖7)。雖然最新公布的4月份美國CPI通脹數據為8.3%,環比回落了0.2個百分點,但高于市場預期的8.1%,顯示美國通脹下行的前景并不樂觀。若迫于通脹持續高企的壓力,美聯儲超預期緊縮,有可能觸發風險資產價格(甚至包括房價)更大幅度的調整。實際上,5月11日公布最新通脹數據后,美股應聲下跌。至此,前述三大股指年內分別累計下跌12.4%、17.4%和27.4%。

筆者3月7日曾經撰文指出,當前美聯儲面臨的挑戰遠大于沃爾克時期(參見《管濤:美聯儲貨幣政策面臨“走鋼絲”》)。當年沃爾克只要在“控通脹”還是“穩增長”之間二選一,現在鮑威爾則要在物價穩定、經濟穩定和金融穩定之間“走鋼絲”。正如最近美國財長耶倫所言,這既需要技巧,也需要運氣。而鮑威爾日前更是公開表示,隨著美聯儲提高利率以抑制四十年一遇的高通脹,他無法承諾經濟實現所謂的軟著陸。

此外,姑且不論資產價格的未來表現如何,美國居民部門財務狀況還要面對的一個現實挑戰是財政刺激退坡。為應對公共衛生危機,美國政府“直升機撒錢”,采取了數輪家庭補貼措施。2020年和2021年,美國個人總收入中轉移支付占比分別為21.6%和21.8%,遠高于2015~2019年的平均占比17.0%,屢創1929年以來的新高。然而,隨著家庭補貼計劃到期且財政刺激減弱,個人轉移支付占比快速下行,今年一季度該項占比折年率已降至18.5%,較上年平均水平回落3.3個百分點(見圖8)。

對1934~2021年美國個人轉移支付收入和美國凈儲蓄中的個人儲蓄取自然對數,二者相關性分析結果顯示為高度正相關0.959。其中,2005~2021年為高度正相關0.978,表明近年來二者的正相關性進一步提高(見圖9)。這意味著,隨著未來家庭補貼減少,個人轉移支付收入下降,個人儲蓄也會減少。給定其他條件不變,這將降低美國居民和非營利機構部門的金融資產持有,弱化其資產負債表。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。