意見領(lǐng)袖丨靳毅

1、引言

2022年一季度,股債市場都經(jīng)歷了劇烈波動,“固收+”基金的業(yè)績表現(xiàn)也難免受到拖累。在這樣的市場環(huán)境下,“固收+”基金的市場規(guī)模、競爭格局有哪些變化?是否存在部分逆勢而上的“固收+”基金?面對市場劇烈調(diào)整,“固收+”基金在持倉上又做出了哪些調(diào)整呢?

2、“固收+”基金業(yè)績表現(xiàn)如何?

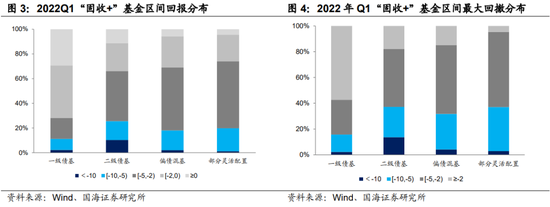

一季度,受權(quán)益市場調(diào)整影響,“固收+”基金的整體業(yè)績表現(xiàn)不佳。在2022年一季度,權(quán)益市場出現(xiàn)大幅調(diào)整的情況下,不同類型的“固收+”基金區(qū)間回報的中位數(shù)水平均小于零。而且,各類“固收+”基金的最大回撤表現(xiàn),也是2021年以來各個季度中最差的。

不同類型“固收+”基金中,二級債基整體的業(yè)績表現(xiàn)更弱。從2022Q1區(qū)間回報及最大回撤的分布情況看,有10%以上的二級債基區(qū)間回報小于10%,近14%的二級債基產(chǎn)品最大回撤超過了10%。

而一級債基由于股票&轉(zhuǎn)債整體的倉位較低,且多以打新為主,因此受市場波動影響較小,風(fēng)險收益表現(xiàn)相對較好。其中有將近30%的一級債基在2022Q1實(shí)現(xiàn)了正收益。

3、哪些“固收+”基金規(guī)模逆勢而上?

伴隨基金凈值回落,“固收+”基金整體的規(guī)模也有所下滑。將所有一級債基、二級債基、偏債混合基金,以及部分靈活配置基金(即最近4個季度報告期下,股票持倉占總資產(chǎn)比重均≤40%的靈活配置基金)均劃入“固收+”基金范疇。

截至2022年3月31日,“固收+”基金共有1,571只,合計(jì)規(guī)模2.44萬億元,較2021年年底減少2.08%。其中,偏債混合基金和部分靈活配置基金的降幅最為明顯,相較于2021年年底,基金規(guī)模合計(jì)分別減少601億元、1043億元。

從基金管理公司來看,易方達(dá)的管理規(guī)模仍居首位,而招商、安信、富國基金的規(guī)模增幅明顯。截至2022年3月31日,易方達(dá)管理的“固收+”基金規(guī)模接近4000億元,位居首位;占全部“固收+”基金市場規(guī)模的比重為16.13%,較2021年年底有小幅回落。

而招商基金、安信基金、富國基金所管“固收+”基金規(guī)模則有明顯增多,相較于2021年年底,占市場規(guī)模的比重也分別抬升了0.85pct、0.67pct、0.60pct。

從單個基金角度來看,2022Q1基金規(guī)模抬升較多的基金,有較好的抗跌特性。2022年一季度,基金規(guī)模變動靠前的“固收+”基金有富國穩(wěn)健增強(qiáng)、招商安華、天弘永利債券、建信穩(wěn)定得利、廣發(fā)集裕等。而整體來看,這些基金在一季度有著較好的回撤表現(xiàn),在股債市場調(diào)整中體現(xiàn)出了較好的抗跌性。

另外,通過分析2022Q1基金規(guī)模增量多少與基金業(yè)績表現(xiàn),可以發(fā)現(xiàn)基金規(guī)模增量越多的基金,其平均區(qū)間最大回撤和平均區(qū)間收益率表現(xiàn)均較優(yōu)。

4、配置行為發(fā)生了哪些變化?

4.1

債券:增配信用債,傾向短久期

債券方面,“固收+”基金降低了利率債持倉和整體杠桿水平,體現(xiàn)了機(jī)構(gòu)投資者對后續(xù)利率債走勢的謹(jǐn)慎態(tài)度。一方面,在債券持倉上,2022Q1“固收+”基金整體小幅增持了信用債,降低了利率債和可轉(zhuǎn)債持倉,延續(xù)了2021Q4的趨勢。

另一方面,“固收+”基金的整體杠桿水平略有下降。截至2022年3月31日,所有“固收+”基金杠桿率的中位數(shù)水平為106.85%,相較于去年年底的108.23%略有下降。

機(jī)構(gòu)投資者對于企業(yè)債的配置態(tài)度在邊際好轉(zhuǎn)。自2020年四季度,永煤債事件發(fā)生之后,基于對信用風(fēng)險的考慮,“固收+”基金在持續(xù)縮減企業(yè)債持倉占比,轉(zhuǎn)而配置非政策性金融債。

2022年一季度,“固收+”基金仍然在增配非政策性金融債,不過增幅開始趨緩。與此同時,這些基金結(jié)束了持續(xù)降低企業(yè)債持倉的態(tài)勢,開始小幅增加了企業(yè)債配置,側(cè)面反映出機(jī)構(gòu)投資者對于企業(yè)債的配置態(tài)度在好轉(zhuǎn)。

另外,債券投資追求短久期的行為仍然存在。從“固收+”基金持有企業(yè)短融與中期票據(jù)的倉位變動中可以看到,2022年一季度機(jī)構(gòu)投資者仍然在適當(dāng)增加企業(yè)短融配比,降低中期票據(jù)倉位,延續(xù)了2021Q4的趨勢,這在一定程度上側(cè)面反映出機(jī)構(gòu)投資者在配置債券時仍然傾向短久期資產(chǎn)的態(tài)度。

4.2

股票:整體倉位降低,轉(zhuǎn)向價值板塊

股票方面,在市場持續(xù)調(diào)整下,“固收+”基金股票持倉占比有所降低。在市值縮水,以及出于回撤控制降低倉位這雙重因素疊加下,除一級債基外,不同類型“固收+”基金股票持倉占凈值比重均有所回落。

其中,二級債基、偏債混合基金、部分靈活配置基金的股票持倉占凈值比重分別為15.5%、17.32%、18.33%,較去年年底分別降低了0.51pct、2.78pct、0.48pct。而一級債基的持倉比例則微增了0.43pct至2.78%。

行業(yè)配置方面,2022Q1“固收+”基金增持了較多價值板塊股票。從“固收+”基金所持有重倉股的所在行業(yè)來看,2022年一季度,“固收+”基金持倉比重較高的行業(yè)為銀行、電氣設(shè)備、食品飲料、電子、化工等。

而從持倉比重變化來看,相較于去年年底,“固收+”基金增配了銀行、房地產(chǎn)、化工、有色、非銀金融等行業(yè),而減持了電子、電氣設(shè)備、食品飲料行業(yè)。這也從側(cè)面反映出當(dāng)前時點(diǎn)“固收+”基金經(jīng)理們對于以穩(wěn)增長為代表的價值板塊的偏好。

(本文作者介紹:國海證券研究所固定收益研究團(tuán)隊(duì)負(fù)責(zé)人。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼