意見領袖丨王涵、卓泓等

投資要點

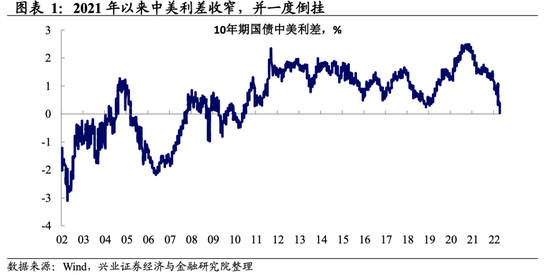

近期,中美利差快速收窄、甚至倒掛引起市場對于資金流出壓力、人民幣匯率走勢和人行貨幣政策前景等方面的廣泛討論。在此,我們也提出幾點想法:

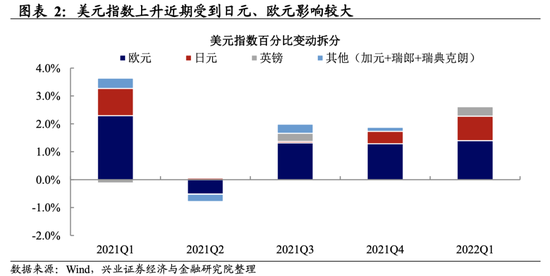

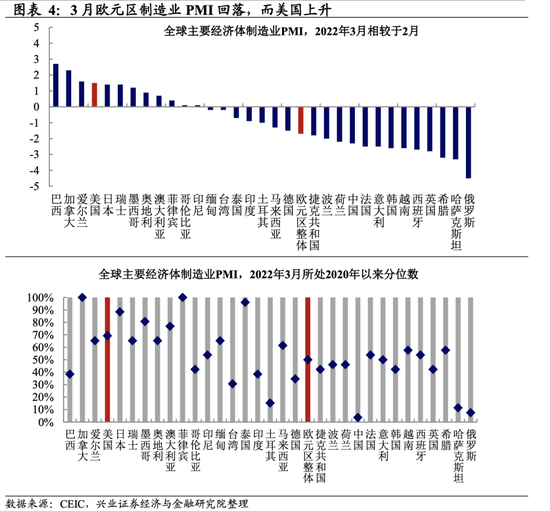

美元走強:不僅有聯儲收緊的因素。2022年初以來,美元指數從96左右的水平不斷上行,在4月8日日內一度突破100。除了聯儲收緊對美元的支撐外,美元指數的上行可能還有美日貨幣政策差(日央行持續購債來控制收益率曲線),及基本面差(俄烏爭端下歐洲經濟走弱)對日元和歐元的影響。1)美日貨幣政策反向下,美日利差走擴,日元兌美元匯率自3月17日以來累計貶值4.6%左右;2)3月歐元區PMI較2月下降,而美國則上升,歐元兌美元自2月21日以來累計貶值4.0%左右。

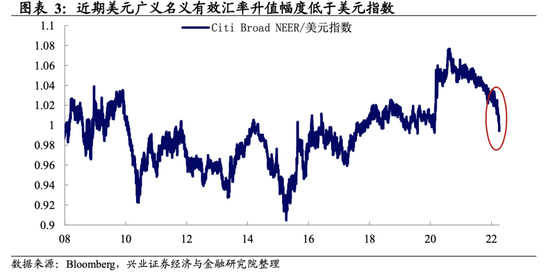

前期人民幣與美元同強的格局,背后或隱含美元信用的走弱。美元指數是美元兌六個主要貨幣的匯率指數,受到歐元、日元的影響較大。扣除歐日影響之后,美元兌其他貨幣的上行幅度并不大——廣義美元名義有效匯率的升值幅度顯著小于美元指數,特別是前期人民幣兌美元匯率還在升值。這背后可能顯示,美國近期對俄羅斯持續的金融制裁,正在引發市場對美元信用的擔憂——由于美元全球貨幣的避險屬性,大多數國家會選擇儲備美元以應對國際支付風險,但美國近期持續加碼的金融制裁(尤其是對俄羅斯美元外匯儲備的凍結),使得美元的儲備價值不確定性明顯抬升,這可能降低了其他經濟體官方或私人部門持有美元資產的意愿。從這個角度來看,中美利差收窄甚至倒掛,不一定必然引起資金回流美國,也不必然觸發人民幣兌美元貶值。

展望:人民幣走勢或更多受到國內自身情況影響。3月境內區域性的疫情反復下,中國經濟下行壓力階段性增大,PMI制造業下滑至2015年以來同期最低水平,而對服務業的沖擊則更為顯著。出于對經濟增長的擔憂,也出現部分資金外流和人民幣走弱。對于央行來說,一方面,經濟下行壓力增大,意味著對寬松的訴求是有所上升的;但另一方面,貨幣政策寬松并不能完全解決當前中國經濟下行的痛點,且不排除可能會帶來跨境資金的壓力。因此,短期來看,央行大概率仍然會維持寬松的態度,但是否會使用釋放信號意義更強的工具,可能會階段性謹慎。

風險提示:國內外通脹持續性超預期,聯儲貨幣政策收緊超預期。

風險提示:國內外通脹持續性超預期,聯儲貨幣政策收緊超預期。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。