意見(jiàn)領(lǐng)袖|孫彬彬/孟萬(wàn)林

摘要:

2021年9月以來(lái),僅有珠江投資、兆泰集團(tuán)等一般民企發(fā)債,其他為金地、濱江、龍湖、旭輝、碧桂園等優(yōu)質(zhì)民營(yíng)房企發(fā)債,民營(yíng)房企債券融資有所恢復(fù),但仍面臨較大困難。

當(dāng)然,政策端的確有明顯改善。從最新債券發(fā)行觀察,部分房企新發(fā)債券突破借新還舊限制,發(fā)債募集資金用途可用于償還銀行貸款等有息負(fù)債、補(bǔ)充流動(dòng)資金等。另外,銀行按揭投放也有邊際放松。

此外,國(guó)家支持保租房建設(shè),參與保租房建設(shè)的房企或能夠獲得部分融資增量,有助于緩解其流動(dòng)性壓力。當(dāng)然,從各地落地情況來(lái)看,除上海有部分民企參與外,其他多以國(guó)企為主。

但這些目前都不足以支撐房企,特別是民營(yíng)地產(chǎn)的基本面改善。

以史為鑒,我們觀察2014-2016年的房地產(chǎn)放松周期,在房地產(chǎn)和經(jīng)濟(jì)下行壓力下,政策先后放松了房貸、境內(nèi)債券融資和權(quán)益再融資,在基本面略有好轉(zhuǎn),但庫(kù)存仍有壓力的情況下,2015年又推出了棚改貨幣化。政策放松,推動(dòng)了房地產(chǎn)行業(yè)基本面的改善,而基本面改善搭配政策放松,房企融資和基本面才得以全面改善。

反觀當(dāng)下,房地產(chǎn)行業(yè)融資政策大概率已經(jīng)見(jiàn)底,按揭改善,從貸款到地產(chǎn)債券融資都有所支持,但總體融資改善仍然不顯著,尤其是境內(nèi)股權(quán)融資,最為關(guān)鍵的是民營(yíng)地產(chǎn)所面臨的系統(tǒng)性復(fù)雜局面,已經(jīng)不是簡(jiǎn)單放開(kāi)一兩個(gè)融資口徑就可以解決。因?yàn)椋科笏媾R的是流動(dòng)性和資產(chǎn)負(fù)債表問(wèn)題。

當(dāng)前,市場(chǎng)都清楚房地產(chǎn)政策底大概率已經(jīng)出現(xiàn),市場(chǎng)底則取決于房企融資能否得到實(shí)際改善。

房企當(dāng)前融資有何邊際變化?

銀行按揭貸款增速邊際改善,但改善幅度有限。個(gè)人住房貸款余額數(shù)據(jù)是季頻數(shù)據(jù),目前最新的數(shù)據(jù)僅到2021年三季度,人民銀行公眾號(hào)公布了10月和11月的個(gè)人住房貸款余額分別為37.7萬(wàn)億和38.1萬(wàn)億,當(dāng)月分別新增3481億元和4013億元,我們按照12月當(dāng)月余額新增5000億(對(duì)應(yīng)新增個(gè)人住房貸款投放應(yīng)超過(guò)5000億,屬于比較樂(lè)觀的假設(shè)),那么12月末的個(gè)人住房貸款余額為38.6萬(wàn)億,同比也僅增長(zhǎng)11.88%,相比之前余額增速持續(xù)下滑的局面,目前有邊際好轉(zhuǎn),但好轉(zhuǎn)幅度有限。

由于單月的同比增速?zèng)]有可比數(shù)據(jù),我們計(jì)算了新增個(gè)人住房貸款在新增居民中長(zhǎng)期貸款中的占比,可以看到新增個(gè)人購(gòu)房貸款在新增居民中長(zhǎng)期貸款中占比并不算高。從9月份開(kāi)始,央行開(kāi)始公布當(dāng)月的新增個(gè)人購(gòu)房貸款,我們通過(guò)計(jì)算新增個(gè)人購(gòu)房貸款/新增居民中長(zhǎng)期貸款的比例可以看出,這一比例僅在10月略高,但相比歷史仍不算高,這一方面可能是需求端明顯下滑,另外,不排除新增投放略多有季節(jié)性的影響。

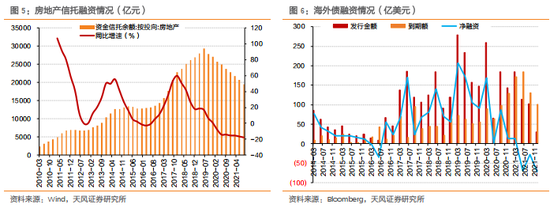

房企外部融資方面,銀行開(kāi)發(fā)貸三季度收縮1400億,已經(jīng)超預(yù)期收縮(2020年只在4季度出現(xiàn)收縮);信用債和海外債從10月份以來(lái),發(fā)行難度明顯加大,凈融資持續(xù)為負(fù);房地產(chǎn)信托融資余額則持續(xù)下降。整體來(lái)看,房企外部融資的各個(gè)渠道目前都未見(jiàn)明顯企穩(wěn)跡象。

更進(jìn)一步,我們觀察房企的發(fā)行細(xì)節(jié)。2021年以來(lái),年初至8月份,地產(chǎn)債市場(chǎng)情緒逐步下降,7月尚有華宇、融信、萬(wàn)通、陽(yáng)光城、新希望、新力、中南建設(shè)等發(fā)行債券,進(jìn)入8月后,中尾部民營(yíng)房企發(fā)債明顯減少。9月以來(lái),僅有珠江投資、兆泰集團(tuán)等一般民企發(fā)債,其他均為金地、濱江、龍湖、旭輝、碧桂園等優(yōu)質(zhì)頭部民營(yíng)房企發(fā)債,目前來(lái)看,民營(yíng)房企債券融資仍面臨較大困難。

最新的改善在于,從最新債券發(fā)行觀察,部分房企新發(fā)債券突破借新還舊限制,發(fā)債募集資金用途有用于償還銀行貸款等有息負(fù)債、補(bǔ)充流動(dòng)資金等。如21龍湖拓展MTN001、21星島仁恒PPN001等均為項(xiàng)目收益?zhèn)技Y金用途為償還相應(yīng)項(xiàng)目的銀行貸款;部分債券募集資金可以用于補(bǔ)充流動(dòng)資金,如2021年12月9日發(fā)行的21兆泰集團(tuán)MTN001披露的募集資金用途為:本期中期票據(jù)發(fā)行規(guī)模上限15億元,其中用于償還公司債務(wù)93,743.16萬(wàn)元,48,500萬(wàn)元用于補(bǔ)充兆泰本部流動(dòng)資金,其余7,756.84萬(wàn)元用于補(bǔ)充子公司成都文錦流動(dòng)資金。

海外債方面,10月初花樣年違約對(duì)中資美元債沖擊嚴(yán)重,10月以來(lái)僅有海倫堡、大發(fā)地產(chǎn)、綠景、綠地、綠城等房企在境外發(fā)債,其他基本均為交換要約發(fā)行的新債。

部分房企涉足保租房建設(shè),或有助于融資邊際改善。2021年7月發(fā)布了《國(guó)務(wù)院辦公廳關(guān)于加快發(fā)展保障性租賃住房的意見(jiàn)》第一次明確了國(guó)家層面的住房保障體系的頂層設(shè)計(jì),其中的三大主體為公租房、保障性租賃住房和共有產(chǎn)權(quán)住房。同時(shí)明確,對(duì)于保障性租賃住房,其參與主體為政府和企業(yè),其中政府給予土地、財(cái)稅、金融等政策支持,企業(yè)則負(fù)責(zé)投融資、建設(shè)與經(jīng)營(yíng)。在政策支持下,保租房建設(shè)落地過(guò)程中融資得到了金融上的支持,而部分房企通過(guò)參與保租房建設(shè),或能在融資上獲得增量,進(jìn)而緩解企業(yè)的資金壓力。當(dāng)然,從各地陸續(xù)落地的情況來(lái)看,保租房建設(shè)目前仍以國(guó)企為主。

以史為鑒,上一輪房企融資底部改善信號(hào)

首先需要明確,這次不一樣,以往的經(jīng)驗(yàn)在目前地產(chǎn)領(lǐng)域可能并不適用,畢竟這是一次歷史性的變革。但是,歷史至少可以作為有限參考。

最近一輪房地產(chǎn)政策放松是2014~2016年,以棚改貨幣化為代表的房地產(chǎn)去庫(kù)存。在進(jìn)行融資及政策變動(dòng)回溯之前,我們先詳細(xì)回顧上一輪房地產(chǎn)基本面的下行過(guò)程。

2014年,房地產(chǎn)銷(xiāo)售額下滑6.3%,新開(kāi)工下降10.7%,全國(guó)商品房待售面積快速上行至6.2億平,同比增長(zhǎng)26.1%,但房地產(chǎn)投資仍維持10.5%的正增長(zhǎng);

2015年,房地產(chǎn)銷(xiāo)售額逐月改善,全年銷(xiāo)售額增長(zhǎng)14.4%,但新開(kāi)工面積仍下滑14%,房地產(chǎn)投資全年僅勉強(qiáng)維持1%的增長(zhǎng),同時(shí),全國(guó)商品房待售面積進(jìn)一步上行至7.2億平,同比增長(zhǎng)15.6%;

2016年,房地產(chǎn)銷(xiāo)售、投資最終實(shí)現(xiàn)全面改善,庫(kù)存6.95億平,同比小幅下降3.2%。

在房地產(chǎn)基本面逐步變化的過(guò)程中,政策又是如何應(yīng)對(duì)?

2.1. 政策應(yīng)對(duì)過(guò)程

2014年4月2日,國(guó)務(wù)院常務(wù)會(huì)議明確提出加快棚戶區(qū)改造,同年5月,央行召開(kāi)住房金融服務(wù)專(zhuān)題座談會(huì),指出要“優(yōu)先滿足居民家庭首次購(gòu)買(mǎi)自住普通商品住房的貸款需求”,成為這一輪房地產(chǎn)政策放松的起點(diǎn)。

隨后在2014年9月,下發(fā)《關(guān)于進(jìn)一步做好住房金融服務(wù)工作通知》,進(jìn)一步明確房地產(chǎn)融資支持。

2015年6月國(guó)務(wù)院發(fā)文要求推進(jìn)棚改貨幣化安置。

2015年12月中央經(jīng)濟(jì)工作會(huì)議明確提出化解房地產(chǎn)庫(kù)存:要按照加快提高戶籍人口城鎮(zhèn)化率和深化住房制度改革的要求,通過(guò)加快農(nóng)民工市民化,擴(kuò)大有效需求,打通供需通道,消化庫(kù)存,穩(wěn)定房地產(chǎn)市場(chǎng)。要落實(shí)戶籍制度改革方案,允許農(nóng)業(yè)轉(zhuǎn)移人口等非戶籍人口在就業(yè)地落戶,使他們形成在就業(yè)地買(mǎi)房或長(zhǎng)期租房的預(yù)期和需求。要明確深化住房制度改革方向,以滿足新市民住房需求為主要出發(fā)點(diǎn),以建立購(gòu)租并舉的住房制度為主要方向,把公租房擴(kuò)大到非戶籍人口。要發(fā)展住房租賃市場(chǎng),鼓勵(lì)自然人和各類(lèi)機(jī)構(gòu)投資者購(gòu)買(mǎi)庫(kù)存商品房,成為租賃市場(chǎng)的房源提供者,鼓勵(lì)發(fā)展以住房租賃為主營(yíng)業(yè)務(wù)的專(zhuān)業(yè)化企業(yè)。要鼓勵(lì)房地產(chǎn)開(kāi)發(fā)企業(yè)順應(yīng)市場(chǎng)規(guī)律調(diào)整營(yíng)銷(xiāo)策略,適當(dāng)降低商品住房?jī)r(jià)格,促進(jìn)房地產(chǎn)業(yè)兼并重組,提高產(chǎn)業(yè)集中度。要取消過(guò)時(shí)的限制性措施。

2.2. 房企融資改善過(guò)程

政策作用下,無(wú)論是需求端還是供給端,都呈現(xiàn)出明顯的改善。

個(gè)人住房貸款在棚改貨幣化的推動(dòng)下,從2015年三季度增速開(kāi)始快速上行。盡管從2014年4-5月份開(kāi)始,央行就開(kāi)始鼓勵(lì)銀行滿足首套房的住房需求,但個(gè)人住房貸款按揭增速一直走平,直到2015年6月開(kāi)始提出棚改貨幣化才有所加速。

PSL從2015年6月開(kāi)始持續(xù)快速增長(zhǎng),為房地產(chǎn)市場(chǎng)注入了大量資金。由于棚改的大規(guī)模推行,保障性住房開(kāi)發(fā)貸在2014-2015年大幅增長(zhǎng),而商品房開(kāi)發(fā)貸增速明顯下滑。

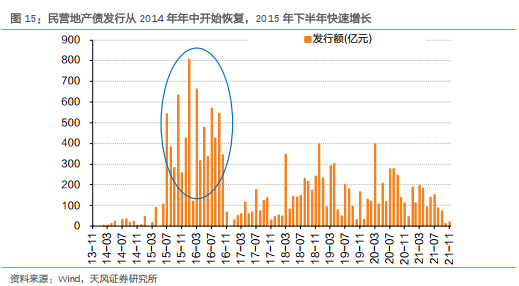

境內(nèi)公開(kāi)融資方面,比較有代表性的改善時(shí)點(diǎn)是2014年4月~5月,大型民營(yíng)房企世茂、中南建設(shè)等實(shí)現(xiàn)了首次發(fā)行銀行間債務(wù)融資工具——中票和PPN;交易所方面主要是2014年7月~8月,新城控股、福星等相繼首次成功發(fā)行交易所債券——公司債。

這一節(jié)奏表現(xiàn)與地產(chǎn)相關(guān)政策推進(jìn)進(jìn)程基本一致。

境外融資相比于境內(nèi)融資起步稍早,因?yàn)閲?guó)內(nèi)融資限制,所以早在2013年,中海、恒大、碧桂園、佳兆業(yè)、綠城等房企就在境外發(fā)行了美元債,且融資規(guī)模較大。

境內(nèi)股權(quán)融資方面,2014年下半年也出現(xiàn)了明顯放松。2014年下半年開(kāi)始,一度暫停的房企股權(quán)融資開(kāi)始松動(dòng)。2015年1月,證監(jiān)會(huì)發(fā)布《證監(jiān)會(huì)調(diào)整上市公司再融資、并購(gòu)重組涉及房地產(chǎn)業(yè)務(wù)監(jiān)管政策》成為一個(gè)標(biāo)志性的事件,房企再融資要求放松,A股上市房企在這個(gè)時(shí)間窗口大量定增。一直到2017年2月17日,證監(jiān)會(huì)發(fā)布了關(guān)于修改《上市公司非公開(kāi)發(fā)行股票實(shí)施細(xì)則》的決定和《發(fā)行監(jiān)管問(wèn)答-關(guān)于引導(dǎo)規(guī)范上市公司融資行為的監(jiān)管要求》,進(jìn)一步壓縮定增套利空間,嚴(yán)控再融資規(guī)模與用途,給房地產(chǎn)市場(chǎng)降溫,房企2017年增發(fā)規(guī)模才出現(xiàn)大幅縮量。

總結(jié)來(lái)看,2014年在地產(chǎn)和經(jīng)濟(jì)下行壓力下,政策先后放松了房貸、境內(nèi)債券融資和權(quán)益再融資,在基本面略有好轉(zhuǎn),但庫(kù)存仍有壓力的情況下,2015年又推出了棚改貨幣化。政策的放松,推動(dòng)了房地產(chǎn)行業(yè)基本面的改善,而基本面的改善搭配政策的放松,房企融資才得以全面改善。

以史為鑒,我們?cè)賮?lái)看當(dāng)前房地產(chǎn)市場(chǎng)融資的表現(xiàn)及邊際變化。

當(dāng)前,房地產(chǎn)行業(yè)融資政策已經(jīng)見(jiàn)底,按揭改善,從貸款到地產(chǎn)債券融資都有所支持,但總體融資改善仍然不顯著,最為關(guān)鍵的是民營(yíng)地產(chǎn)所面臨的系統(tǒng)性復(fù)雜局面,已經(jīng)不是簡(jiǎn)單放開(kāi)一兩個(gè)融資口徑就可以逐步緩解。

小結(jié)

2021年9月以來(lái),僅有珠江投資、兆泰集團(tuán)等一般民企發(fā)債,其他為金地、濱江、龍湖、旭輝、碧桂園等優(yōu)質(zhì)民營(yíng)房企發(fā)債,民營(yíng)房企債券融資有所恢復(fù),但仍面臨較大困難。

當(dāng)然,政策端的確有明顯改善。從最新債券發(fā)行觀察,部分房企新發(fā)債券突破借新還舊限制,發(fā)債募集資金用途可用于償還銀行貸款等有息負(fù)債、補(bǔ)充流動(dòng)資金等。另外,銀行按揭投放也有邊際放松。

此外,國(guó)家支持保租房建設(shè),參與保租房建設(shè)的房企或能夠獲得部分融資增量,有助于緩解其流動(dòng)性壓力。當(dāng)然,從各地落地情況來(lái)看,除上海有部分民企參與外,其他多以國(guó)企為主。

但這些目前都不足以支撐房企,特別是民營(yíng)地產(chǎn)的基本面改善。

以史為鑒,我們觀察2014-2016年的房地產(chǎn)放松周期,在房地產(chǎn)和經(jīng)濟(jì)下行壓力下,政策先后放松了房貸、境內(nèi)債券融資和權(quán)益再融資,在基本面略有好轉(zhuǎn),但庫(kù)存仍有壓力的情況下,2015年又推出了棚改貨幣化。政策放松,推動(dòng)了房地產(chǎn)行業(yè)基本面的改善,而基本面改善搭配政策放松,房企融資和基本面才得以全面改善。

反觀當(dāng)下,房地產(chǎn)行業(yè)融資政策大概率已經(jīng)見(jiàn)底,按揭改善,從貸款到地產(chǎn)債券融資都有所支持,但總體融資改善仍然不顯著,最為關(guān)鍵的是民營(yíng)地產(chǎn)所面臨的系統(tǒng)性復(fù)雜局面,已經(jīng)不是簡(jiǎn)單放開(kāi)一兩個(gè)融資口徑就可以解決。因?yàn)椋科笏媾R的是流動(dòng)性和資產(chǎn)負(fù)債表問(wèn)題。

風(fēng)險(xiǎn)提示:恒大債務(wù)處置進(jìn)展超預(yù)期,房地產(chǎn)市場(chǎng)發(fā)展超預(yù)期,信用風(fēng)險(xiǎn)事件頻發(fā),融資政策變動(dòng)超預(yù)期。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:梁晨婕

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼