意見領(lǐng)袖丨伍戈(長江證券首席經(jīng)濟學(xué)家)

但聞其聲,未見其行?當前中央“穩(wěn)增長”號角已響,然而政策發(fā)力仍未明顯體現(xiàn)。盡管貨幣趨松可見,但各界對于需求低迷預(yù)期之下信用擴張的可持續(xù)性依然存疑。疫情反復(fù)消費難有起色,房地產(chǎn)違約風(fēng)險高企,加之基建投資掣肘依舊,未來穩(wěn)增長的具體抓手究竟在哪兒?

一、信用能否積極擴張?

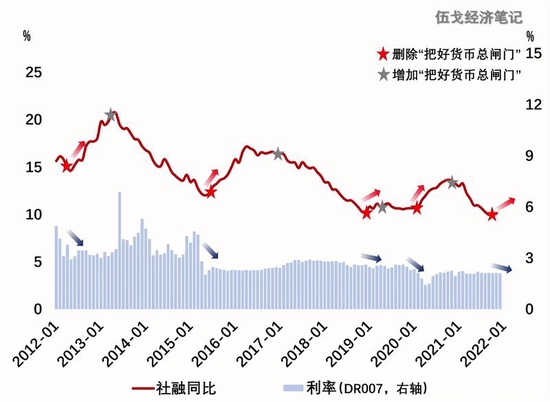

經(jīng)濟下行壓力加大時往往容易產(chǎn)生線性外推式的悲觀預(yù)期,因為大家擔心即使貨幣信用供給擴張也未必有總需求與之對應(yīng)。但縱觀歷史,貨幣當局“把好貨幣總閘門”字眼的刪減往往伴隨著多部門的同步發(fā)力,隨后大都會出現(xiàn)社融回暖、利率下行,以及總需求的相應(yīng)擴張。預(yù)計明年上半年社融回暖速度加快,下半年或放緩,全年增速約11.2%。

圖1.“貨幣總閘門”打開,隨后信用往往擴張

來源:人民銀行,WIND,筆者測算 來源:人民銀行,WIND,筆者測算 |

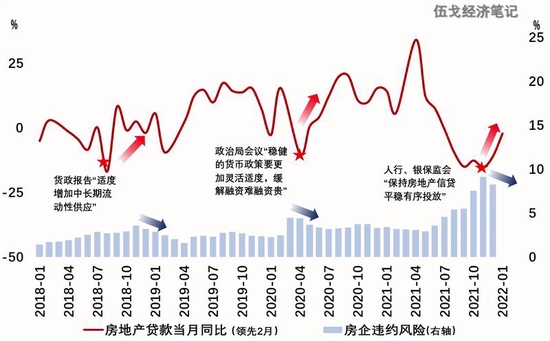

當前中國微觀主體依然“缺錢”,內(nèi)生需求客觀存在,遠未到“流動性陷阱”的程度。以近期房地產(chǎn)為例,政策糾偏作用之下信貸供給已開始擴張,其資金需求也呈改善跡象。10月以來按揭貸連續(xù)2個月實現(xiàn)同比、環(huán)比多增,11月商品房銷售面積和銷售額降幅均較10月收窄。歷史經(jīng)驗來看,開發(fā)貸將隨后改善,房企違約風(fēng)險有望滯后緩解。

圖2.信貸需求客觀存在:以地產(chǎn)為例

來源:人民銀行,WIND,筆者測算 注:房地產(chǎn)貸款為國內(nèi)貸款和個人按揭貸款到位資金,違約風(fēng)險為房企中資美元債的信用利差。 來源:人民銀行,WIND,筆者測算 注:房地產(chǎn)貸款為國內(nèi)貸款和個人按揭貸款到位資金,違約風(fēng)險為房企中資美元債的信用利差。 |

二、穩(wěn)增長抓手何在?

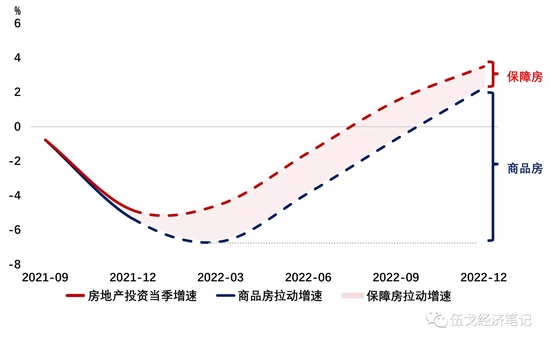

落實到穩(wěn)增長的抓手,短期最能見效的依然是投資。盡管房地產(chǎn)不再作為短期刺激經(jīng)濟的手段,但維持其相對穩(wěn)定依然是穩(wěn)經(jīng)濟的應(yīng)有之義。根據(jù)40城的保障性租賃住房建設(shè)計劃估算,2022年保障房投資有望實現(xiàn)兩位數(shù)以上增長,從而拉動房地產(chǎn)投資增速約1-2個百分點;房地產(chǎn)整體投資有望前降后升,預(yù)計全年增速為0%左右。保障房建設(shè)固然重要,但商品房投資的貢獻仍是“大頭”。

圖3.抓手是什么:保障房還是商品房?

來源:國家統(tǒng)計局,地方政府公告,筆者測算 來源:國家統(tǒng)計局,地方政府公告,筆者測算 |

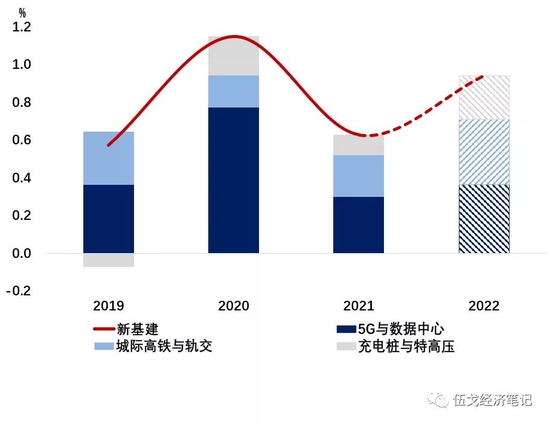

數(shù)字、智能、低碳等“新基建”領(lǐng)域或是2022年基建投資的重要發(fā)力點,但初步估算,新基建占基建總投資規(guī)模不到十分之一,僅能拉動基建投資約1個百分點。穩(wěn)增長訴求加大,仍需傳統(tǒng)基建發(fā)力。“跨周期”調(diào)節(jié)使得今年財政資金存有結(jié)余,但在政府隱性債務(wù)與專項債穿透式嚴監(jiān)管之下,2022年傳統(tǒng)基建發(fā)力意味著更大規(guī)模的“開前門”融資以及操作層面更靈活的調(diào)整。總量上看,預(yù)計2022年財政或?qū)才?%以上的赤字率,以及3.5萬億-4萬億的專項債規(guī)模。

圖4.抓手是什么:新基建還是舊基建?

來源:WIND,筆者測算 注:圖中各項表示對基建投資增速的拉動。 來源:WIND,筆者測算 注:圖中各項表示對基建投資增速的拉動。 |

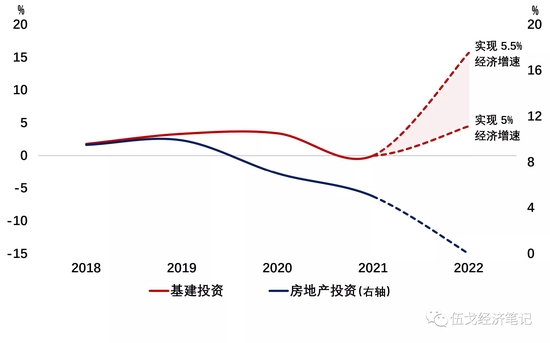

展望2022年,在消費和外需難有超預(yù)期表現(xiàn)的情形下,適度超前的基建投資能否有效對沖房地產(chǎn)下行或?qū)⒊蔀榉€(wěn)增長的核心矛盾。根據(jù)投入產(chǎn)出表計算,相較房地產(chǎn)及其拉動產(chǎn)業(yè)占經(jīng)濟總量接近30%的規(guī)模,基建尚不足20%。當然,對沖難度大小也取決于政策預(yù)期增長目標究竟是5%,還是5.5%?房地產(chǎn)和基建抓手的表象背后,實質(zhì)上是政策能否在糾偏基礎(chǔ)上進行適度逆周期調(diào)節(jié)。

圖5.基建投資能否對沖房地產(chǎn)下行?

來源:WIND,筆者測算 來源:WIND,筆者測算 |

三、基本結(jié)論

一是經(jīng)濟下行壓力加大時往往容易產(chǎn)生線性外推式的悲觀預(yù)期,因為大家擔心即使貨幣信用供給擴張也未必有需求與之對應(yīng)。事實上,縱觀中國歷史,信用供給的放開大都引致了總需求的相應(yīng)擴張。當前微觀主體依然“缺錢”,內(nèi)生需求客觀存在,遠未到“流動性陷阱”的程度。

二是落實到穩(wěn)增長的抓手,短期最能見效的依然是投資。盡管房地產(chǎn)不再作為短期刺激經(jīng)濟的手段,但維持其相對穩(wěn)定依然是穩(wěn)經(jīng)濟的應(yīng)有之義。保障房建設(shè)固然重要,但商品房投資的貢獻仍是“大頭”。新能源等新基建是亮點,然而其投資的數(shù)量級和拉動作用遠不及傳統(tǒng)基建。

三是展望2022年,在消費和外需難有超預(yù)期表現(xiàn)的情形下,適度超前的基建投資能否對沖房地產(chǎn)的下行將成為穩(wěn)增長的核心矛盾。其難度大小也取決于經(jīng)濟預(yù)期增長目標究竟是5%,還是5.5%。房地產(chǎn)和基建抓手的表象背后,實質(zhì)上是政策能否在糾偏基礎(chǔ)上進行有效的逆周期調(diào)節(jié)。

(本文作者介紹:長江證券首席經(jīng)濟學(xué)家、總裁助理)

責任編輯:王進和

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼