文/新浪財經意見領袖專欄 建信信托

在之前的《鳳鳴配置談》中,我們介紹了資產配置模型的基礎——宏觀因子判斷;在宏觀判斷的基礎上,我們就可以開展資產配置的具體工作了。相比于市場常見的資產配置模型,我們的模型的優勢在于給出各類資產的預期收益率,自上而下完成配置的落地。這一配置模型是科學和藝術的結合,科學部分體現在因子處理、貝葉斯統計等步驟,藝術則體現在因子的賦權方面。

第一步,在選取代表周期的因子時,我們從改良的美林時鐘+“增長-流動性”視角出發,并考慮周期的演化。由于宏觀框架和邏輯不斷在演變,傳統的框架可能需要擴展,我們選取彼此獨立的多個基本面因子,以兼容多種可能性。我們的因子庫很廣,基本因子有四個:增長、通脹、信用、貨幣。拿什么變量來代表因子呢?我們選取變量的標準是代表性強、表現穩定,比如我們用銀行資產負債表相對于央行資產負債表的擴表乘數作為信用因子的代表(圖),票據融資由于更為平滑,可以作為信用因子的備選變量。在處理相應指標時,由于周期的波動在降低,所以還需要 “歸一化”調整。

圖:當前信用條件可能位于2011年初、2014年底、2018年底的相似狀態

第二步,我們采用基于貝葉斯更新的宏觀模型,預測大類資產和二級資產的未來收益。以信用因子為例,當前的信用條件可能位于2011年初、2014年底、2018年底的相似狀態,所以各類資產的收益在信用因子驅動上可以參考當時的情況。其他因子包括增長、物價、貨幣等,也可以做類似的定位。最后綜合各類因子,得到某資產收益的預測。

其實投資者傳統就會有一些樸素但可靠的經驗,比如“券商一拉,墻倒屋塌”,再比如經濟剛復蘇時容易有“吃藥喝酒”行情。這些傳統的經驗有一定的道理,但受制于行為金融學中的“代表性偏差”和“處置效應”等現象,難以穩定指導投資。我們的模型,相當于用概率統計方法把常見的經驗系統化,從而避免主觀判斷的隨機性。當然我們也不追求絕對的精確,因為歷史很難完全重復,而且市場的噪音也會對預測結果產生干擾。

第三步,這是藝術為主的一步——因子賦權。因為宏觀的分析框架隨著中國經濟和政策演進在不斷調整,投資機構也在進化和“內卷”,“我預判了你的預判”成為了市場博弈的常態。例如2021年經濟的波動主要是供給政策導致的(《從供給側看2021年經濟》),在這樣的背景下需求周期的規律可能有所變形;在模型中,對增長賦予的權重就應該降低,如果基于歷史經驗判斷經濟差的時候政策會放松,就會在資產配置上搞錯方向:此時就應該賦予增長因子更低的權重。具體到行業選擇,也可以做相應的調整,以地產行業為例,股價的宏觀驅動因子包括房貸利率、庫存、信用等。由于2016年后,房地產庫存的波動變小,應給予房貸利率指標更多的權重。

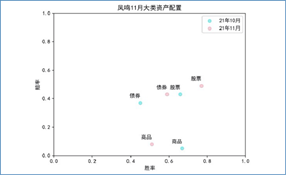

第四步,通過因子加權得出各類資產的勝率,再結合其賠率和其他因素,綜合給出配置建議,這一步具有很大的個性化空間,需要結合機構的負債端特性和投資期限進行設計,可簡單可復雜,就不再贅述。

圖:大類資產配置勝率賠率展示(股票:滬深300,債:中證綜指,商品:南華商品指 數)

看未來一個季度,我們的模型目前給出哪些配置建議?債券而言,利率下行空間不大、時間是債券的敵人,維持短久期策略。股票而言,企業融資較強,股票流動性擴張,股指震蕩略向上,但盈利仍然下滑1-2個季度,核心資產可以抬升估值。商品而言,經濟去庫存期,商品價格偏空,但跌速最快階段已經過去,多黑色,空油化工。關于股票風格和行業的選擇,模型目前判斷低估值和紅利風格表現較好,與市場對于經濟處于衰退的認識一致。紅利板塊為何有不錯的表現?因為紅利的業績成長性一般,多數時候其實不會被青睞,其價格中樞體現了投資者樂意接受的均衡股息率,如果股息不增長,股價也比較穩定;但如果隨著無風險利率從3%下行到2%,對應的均衡股息率可能會從5%下行到4%,假設公司股息不變,意味著股價可以提升25%。這就是經濟衰退、利率快速下行階段,紅利板塊有超額表現的原因。

以上就是我們基于宏觀因子的資產配置理論與實踐的簡介,主要用來指導我們的國內證券市場投資,模型的特點是具有可延展性,可以落地到任何一種與宏觀表現相關的資產上;類似的,在納入更多維度的數據后,我們的模型還可以拓展到國外的資產,進行全球大類資產配置。例如,因為美國經濟數據比較豐富、時間夠長,所以也適合做我們模型的驗證、回測。

今后,我們還將繼續在“鳳鳴配置談”中討論資產配置的各類熱點問題,歡迎大家繼續關注。

(本文作者介紹:建行集團一級子公司,致力于打造一流全能型資管機構)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。