文/意見領袖專欄作家 李庚南

如果說市場主體是穩住經濟基本盤的底氣、韌性所在,那么針對市場主體特別是中小企業困難,及時出臺紓困措施則是保持經濟增長韌性的關鍵,也是應對經濟下行壓力的當務之急。

日前,國務院辦公廳印發了《關于進一步加大對中小企業紓困幫扶力度的通知》,針對當前中小企業特別是小微企業面臨的經營困難,出臺了九大舉措。

在暢通國內大循環、國內國際雙循環中,小企業恰如循環中的軸承,將社會生產、就業、居民收入與消費等串聯起來,其重要性毋庸多語。那么,小企業當前的生存狀況究竟如何?小企業究竟面臨哪些亟需紓解的困難?或是我們需要首先弄清的問題,唯此方能使政策有的放矢。

從前三季度公開發布的各項指標、指數以及研究報告看,當前市場各方對小企業的現狀研判不甚明晰,對小企業的現狀與發展前景,看法存在分歧,審慎與樂觀并現。

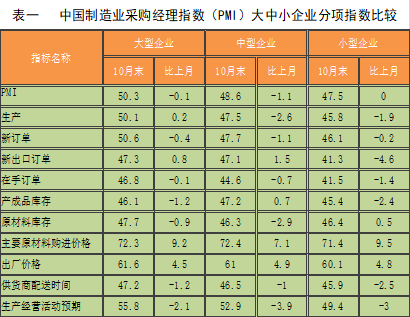

一方面,中國制造業采購經理指數(PMI)、中小企業發展指數(SMEDI)顯示小企業各項經營指標劣化,景氣度下降,經營承壓。

從中國制造業采購經理指數(PMI)指數看,小企業PMI指數無論從當期水平、環比變動還是歷史走向,均明顯弱于大、中型企業,不僅顯露了小企業本身固有的弱質性,也凸顯了小企業生存壓力。總體看,大、中型企業基本還榮枯線上下波動,而小企業PMI與榮枯線的負向差在增大(見表一)

數據來源:WIND

中國中小企業協會發布的10月份中小企業發展指數(SMEDI)顯示,我國中小企業發展指數在連續4個季度上升后,已連續兩個季度下降。

另一方面,一些微觀調研分析對小企業運行持樂觀態度,認為小企業運行狀況良好。

經濟日報—中國郵政儲蓄銀行發布的小企業運行指數顯示,小企業運行雖仍在榮枯線之下,但發展態勢較好,呈現持續上升趨勢。盡管對小企業發展前景不乏樂觀的預期,但綜合國際國內形勢,小企業生存環境依然嚴峻是毋庸置疑的。

一是成本上升,經營壓力增大。

今年特別是三季度以來,國際大宗商品價格持續上漲,能源、原材料等生產要素購進價格持續攀升,疊加海運費飆升、人力成本剛性上升等多重因素,持續推升中小企業生產經營成本。反映為PPI不斷沖高,三季度末PPI同比上漲6.7%。

而小企業面臨的壓力明顯大于大中型企業。據國家統計局公布的工業企業經濟效益指標推算,9月末小企業營業收入、營業成本同比分別增長25.5%、25.83%,反映為小企業利潤增長遠不及大中型企業。

數據來源:據WIND數據整理。

由于小企業處于大中型企業中上游環節,上游原材料價格上漲明顯,下游需求增長乏力,小企業議價能力和成本轉嫁能力有限,利潤空間不斷受到擠壓。更為深刻的原因是,小型企業在經營轉型、產品創新研發方面不足,一旦外部需求放緩,產業鏈與供應鏈、物流受阻,勢必對小型企業成本與需求構成壓力。

二是訂單不足,市場需求承壓。

表一中的10月PMI分項指數顯示,小企業新出口訂單、在手訂單分別為41.3和41.5低位運行,且環比下降明顯,分別下降4.6和1.4個點。導致小企業出口新訂單下降原因主要有兩方面:

一是企業主動減少訂單。進入下半年以來,在國際大宗商品持續漲價背景下,全球運費不斷上行,中國運輸生產貨運指數同比增長1.5%(見圖一)。疊加原材料等成本上升壓力,小企業生產與銷售面臨較大不確定性。盡管由于疫情反復,東南亞等國的訂回流中國,表現為外部需求旺盛,但企業不敢大規模接單,擴大產能意愿不足,一些企業寧可暫緩接單。

數據來源:據WIND數據整理。

另一方面,隨著國際產業鏈供應鏈或逐漸修復,小企業面臨訂單轉移的壓力。雖然小企業各項運行指數疫情以來呈現持續上升態勢,小企業運行總指數44.5,為疫情以來最高,但總體仍在榮枯線之下。隨著我國在抗疫中率先復蘇所吸引的全球訂單勢必逐漸被分流。

三是回款減緩,資金鏈條趨緊。

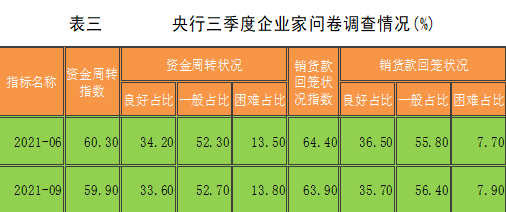

從資金鏈看,小企業銷貨款回籠速度減緩,應收賬款增加,流動資產占用上升,資金鏈趨緊的態勢在逐漸增強。央行三季度企業家問卷調查結果顯示,三季度企業銷貨款回籠速度減緩,資金周轉速度變慢(見表三),導致企業資金鏈條趨緊。

數據來源:WIND

企業銷貨款回籠速度減緩意味著應收賬款的增加。《中國小微經營者調查2021年三季度報告》雖對小微企業發展態勢總體偏樂觀,但也指出,從現金流維持時間來看,三季度小企業現金流狀況維持平均值為2.9個月,償貸壓力明顯高于2020年。

四是匯率波動,匯兌風險增大

今年以來,人民幣處于不斷震蕩、升值過程中。人民幣兌美元匯率由去年末的6.5398升至11月25日的6.3856,累計升值2.42%。期間大起大落,4月1日回落到6.5739,5月末又快速攀升至6.3607

數據來源:WIND

人民幣匯率波動變化對外貿出口企業特別是小企業影響明顯。實際上,在當前國內消費低迷、社會消費品零售總額累計同比增速持續下滑背景下,小微企業的訂單主要依賴外需。而人民幣匯率的升值,對于生產低附加值出口商品、缺乏定價權的小企業壓力較大,其微薄的利潤空間很難經受住匯率波動帶來的匯兌損失風險。對于浙江以出口導向為主的小企業沖擊尤為明顯。這也從另一方面解釋了當前小微企業營收增加效益下滑的現狀。

五是資金寬裕,但有效需求不足。

今年以來,在國家相關政策引領與激勵下,金融機構切實加大對實體經濟的支持力度,精準支持制造業、小微企業等重點領域和薄弱環節,信貸結構持續優化,企業正常融資需求得到了較好滿足。

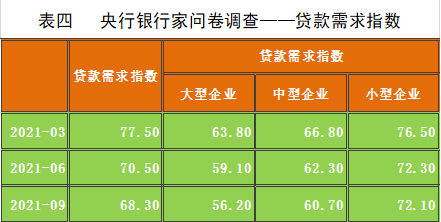

盡管市場上關于小微企業融資難的呼聲一直很高,各級政府部門也為解決小微企業融資難問題操碎了心。但客觀地看,當前小企業融資需求上升與有效需求下降的矛盾突出。一方面,如前所述,小微企業資金鏈條趨緊,貨期的延長、成本的上升、資金占壓的增加使部分企業融資需求增加。另一方面,從市場理性出發,小微企業的有效融資需求實際上是在下行(見下表四):

央行三季度銀行家問卷調查反映,貸款需求總體呈現下降態勢。由于前期在各種紓困政策推動下,很多企業已經獲得大量普惠小微貸款支持,在未來預期趨落情況下,小企業在融資方面總體趨于謹慎。

在實踐中,這種貸款有效需求的下降,一方面表現為實體企業用信率較低。多家大中型銀行反映,今年以來公司類貸款提款量明顯下降,實體企業“節衣縮食”“儲糧過冬”意識強烈。另一方面,也出現民營新增投資流向貿易、金融、非工業生產等領域的趨勢。

從宏觀層面的貨幣供應量M1、M2增速及其剪刀差變動態勢看,也印證了實體經濟有效需求不足的現實(見圖2)

10月末,M1、M2同比分別增長2.8%和8.7%,M2與M1的剪刀差已擴大到5.9個百分點。這表明宏觀經濟走勢趨于疲軟, 微觀個體盈利能力下降,可選擇的投資機會有限,小微企業投資意愿下降。

顯然,當前小微企業面臨的困難并不止于上述五個方面,對小微企業的紓困需要宏微觀的統籌兼顧、相關部門的聯動。針對企業成本上升、應收賬款占用增加等實際,銀行機構應根據實際情況調整對企業的授信額度及期限的設定;對于企業訂單特別是外貿企業訂單下降的情況,銀行機構應充分利用現有的匯率避險政策工具,在不增加企業負擔、實現各方風險合理分擔、防范道德風險的前提下,更好地滿足小微外貿企業匯率避險需求,有效幫助小企業穩定預期。

這就需要金融機構平衡好風險防控與對小微企業紓困的關系,把服務小微企業與國家宏觀決策、自身發展更好地結合起來;把紓困小微企業作為促進共同富裕的最好切入口。金融機構既要放眼長遠,站在自身可持續發展角度來看待對小微企業的紓困,也要立足風控,要從分散信用風險視角看待服務小微企業。當然,需要清楚的是,小微企業到期是缺錢還是缺市場需求;支持小微企業也不應僅限于融“錢”,更需要融“智”。

(本文作者介紹:先后供職于工商銀行、人民銀行,現為銀行監管部門人士,長期負責小企業金融服務推進工作,潛心研究小企業金融服務問題。)

責任編輯:于勝男

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。