文/意見領(lǐng)袖專欄作家 程實 王宇哲

“以史為鑒,可以知興替”。當(dāng)前,新冠疫情引起的供給沖擊對于全球供應(yīng)鏈和廣譜物價的壓力仍在延續(xù),主要央行收緊貨幣政策的臨近或引發(fā)金融市場的風(fēng)格轉(zhuǎn)換。

展望2022,洞悉漸進(jìn)回歸常態(tài)的供需關(guān)系離不開關(guān)于長周期規(guī)律的認(rèn)知,前瞻類滯脹持續(xù)期的市場反應(yīng)需要借鑒特殊時段的歷史經(jīng)驗,而把握異變/常態(tài)的切換拐點還依賴于對過渡期實體與金融互動狀態(tài)的理解。

通過對美國最近康波周期實物與金融資產(chǎn)表現(xiàn)的梳理,以及對高通脹年代市場特征的研究,我們認(rèn)為:第一,在非常規(guī)政策退出的大趨勢下,除制造業(yè)價格外主要廣譜指數(shù)長期跑贏貨幣增速是大概率事件;第二,滯漲期實物價格相對于歷史均值的表現(xiàn)超越金融資產(chǎn),作為波動風(fēng)暴眼的能源以及不同品種之間的共振程度值得關(guān)注;第三,受益于期限窄利差和信用高溢價,高通脹環(huán)境下債市的廣義“啞鈴型”(Barbell strategy)和高信用策略優(yōu)勢凸顯;第四,在通脹延續(xù)和貨幣緊縮的背景下股市有望迎來整體估值壓縮,制造業(yè)相對供給能力或成為α的來源;第五,消費者信心(預(yù)期)可能是把握滯脹拐點的前瞻性指標(biāo),金融市場反應(yīng)通常領(lǐng)先于生產(chǎn)端的景氣變化;第六,疫情持續(xù)性以及供給沖擊的形態(tài)演化難以預(yù)期,在通脹的延續(xù)性和波及面判斷上短期菲利普斯曲線的移動比形狀更為重要。

長周期美國主要實物/資產(chǎn)價格均跑贏貨幣增速,

能源主導(dǎo)大宗商品波動

在過去近六十年的一輪康波周期中,美國有相對完整的實體-金融資產(chǎn)價格高頻數(shù)據(jù),這為系統(tǒng)分析大類資產(chǎn)表現(xiàn)的長期趨勢和短期異變提供了研究素材。我們將包括從上游到下游、從制造到服務(wù)、從貨幣到資產(chǎn)、從避險到風(fēng)險等代表性價格的指標(biāo)進(jìn)行定基比較可以發(fā)現(xiàn),以美國M2增長作為標(biāo)尺(1963年以來超過7倍),長期看只有制造業(yè)單位產(chǎn)出勞動力成本和制成品生產(chǎn)者價格未能跑贏,而服務(wù)業(yè)和消費者價格整體增速都穩(wěn)定位居M2指數(shù)線之上。資產(chǎn)方面,僅1973年以來,標(biāo)普500全收益指數(shù)的表現(xiàn)就錄得超過160倍的漲幅,主要債券指數(shù)和黃金回報超過20倍,新房中位價格上漲也超過10倍。

與其他類別相比,盡管原材料生產(chǎn)者價格的長期表現(xiàn)與M2相若,但其相對波動程度最大,主要源于大宗商品價格的周期性變化。2021年,全球經(jīng)歷了大宗商品價格的飆升,前三季度能源和非能源價格指數(shù)分別上漲68.5%和14.5%,這也是長周期中大宗商品價格波動來源的一個縮影。1960年以來,全球能源價格上漲近50倍,但截至2020年4月階段性低點的累計漲幅不足13倍;同期非能源價格上漲不到5倍,其中漲幅相對較大的肥料及金屬和礦物也低于10倍。從大宗商品價格的運動潮汐看,主要品種有著類似的周期共振特征,而原油、天然氣、黃金的價格表現(xiàn)長期領(lǐng)先。

滯漲期實物價格的漲幅多超越均值一倍以上,

金融資產(chǎn)相對表現(xiàn)羸弱

為了從康波周期的長變化中尋找一些階段性細(xì)節(jié),我們將美國近60年的廣譜價格數(shù)據(jù)進(jìn)行了約十年一期的拆解,以揭示某些突出的短期異動方向。長期來看,美國實體經(jīng)濟(jì)的價格增速有著大致的三等分特征,居中的M2年均復(fù)合增速(3.7%)可被視為大部分實體價格之“錨”,而低位的制造業(yè)單位產(chǎn)出勞動力成本(1.8%)和高位的新房中位價格(5.5%)與之有著相對明顯的偏離。

滯脹周期中美國幾乎所有實體經(jīng)濟(jì)價格指標(biāo)

年均復(fù)合增速都在歷史均值的兩倍以上

資料來源:Wind,Bloomberg和我們的計算

將六個十年的區(qū)間價格增速與歷史平均進(jìn)行比較,可以發(fā)現(xiàn),1973-1982年的滯脹年代確實具有明顯的特殊性,所有實體經(jīng)濟(jì)價格指標(biāo)不僅同時錄得歷史極值,且較自身歷史均值的偏離幅度幾乎都超出一倍。從資產(chǎn)價格的表現(xiàn)看,風(fēng)險資產(chǎn)中標(biāo)普500全收益指數(shù)的歷史年均復(fù)合增速為9.0%,投資級公司債全收益指數(shù)為7.6%,高于國債全收益指數(shù)約80個基點;黃金和國債全收益指數(shù)的表現(xiàn)接近,年均復(fù)合增速略低于7.0%,可以視為避險資產(chǎn)的代表性回報。從各十年區(qū)間的累計收益率看,黃金和股票有著最為穩(wěn)健的長期負(fù)相關(guān)表現(xiàn)特征,在黃金回報顯著為正的半數(shù)時期(1963-1972,1973-1982,2003-2012)中,標(biāo)普500全收益指數(shù)年均復(fù)合增速均低于8%。

康波周期中黃金和股票指數(shù)相對歷史均值增速的變化

具有最穩(wěn)健的長期負(fù)相關(guān)性

資料來源:Wind,Bloomberg和我們的計算

高通脹年代資本市場避險為先、估值壓縮,

“啞鈴型”和制造業(yè)配置占優(yōu)

2021年前三季度,以生產(chǎn)者價格(PPI)飆升為主要特征的結(jié)構(gòu)性通脹成為全球經(jīng)濟(jì)不平衡復(fù)蘇的主要特征之一,其中美國制成品生產(chǎn)者價格、原材料生產(chǎn)者價格指數(shù)年化變動分別高達(dá)13.8%和46.3%,遠(yuǎn)超滯脹十年的均值,甚至在服務(wù)業(yè)價格年化增速(3.7%)仍明顯低于歷史平均的情況下,仍推動城市消費者價格年化上漲6.5%。考慮到當(dāng)下以供給沖擊為主要特征的通脹與1973-1982年有一定相似性,且疫情作為沖擊主要影響源也存在較大不確定性,所以考察高通脹周期資產(chǎn)價格表現(xiàn)具有一定的參考意義。

債市方面,PPI高企的時期美國通常存在期限窄利差和信用高溢價的現(xiàn)象。具體而言,由于貨幣政策的緊縮和短期通脹形勢的惡化,二十年期市政債與十年期國債 、十年期國債與短端利率之間的利差縮小,此時廣義“啞鈴型”策略(Barbell strategy)優(yōu)勢凸顯,即在持有長債賺取期限價差的同時,通過持有并再投資短債獲取票息/做空短債獲取資本利得抵補利率上升導(dǎo)致長債價格的下行;具有避險屬性的高信用品種相對表現(xiàn)提升,投資級公司債與國債全收益指數(shù)的回報率之差收窄,體現(xiàn)出滯脹環(huán)境下企業(yè)盈利和信用風(fēng)險的雙重壓力。

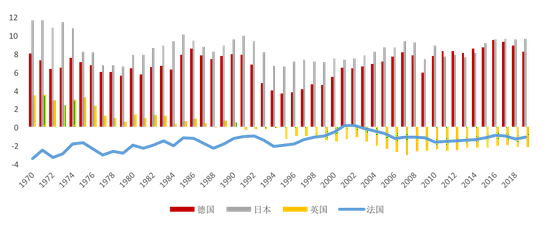

股市方面,歷史上高通脹與緊貨幣并存的時期估值出現(xiàn)了明顯壓縮,1973-1982年期間標(biāo)普500指數(shù)的席勒市盈率從18.71下行至歷史低位附近的8.47,經(jīng)通脹調(diào)整后的價格也重挫近50%。橫向比較,以美國作為參照,主要發(fā)達(dá)經(jīng)濟(jì)體中制造業(yè)增加值占GDP比重較高的日、德、英三國經(jīng)通脹調(diào)整的中大盤股全收益指數(shù)相對表現(xiàn)在滯脹十年中分別為25.5%、10.6%、11.9%,而制造業(yè)比重相對較低的法國則為-9.2%。

滯漲期的股市相對強勢可能與制造業(yè)增加值

占GDP比重較美國更高有關(guān)(單位:%)

資料來源:Wind,Bloomberg和我們的計算

資料來源:Wind,Bloomberg和我們的計算經(jīng)驗表明消費者信心是滯漲期前瞻指標(biāo),

菲利普斯曲線移動重于形狀

整體而言,高通脹時期金融市場和實體經(jīng)濟(jì)表現(xiàn)的聯(lián)動相對緊密。從美國的歷史高頻數(shù)據(jù)看,消費者信心指數(shù)為美國滯脹期股、債指數(shù)的晴雨表,特別是在1974年底和1982年上半年經(jīng)通脹調(diào)整的標(biāo)普500和國債、投資級公司債全收益指數(shù)經(jīng)歷了兩輪觸底反彈,而消費者信心指數(shù)(尤其是預(yù)期)都起到了明顯的指示作用。

消費者信心指數(shù)(預(yù)期)是美國滯脹期資產(chǎn)價格

經(jīng)通脹調(diào)整后表現(xiàn)的晴雨表

資料來源:Wind,Bloomberg和我們的計算

相對來講,美國生產(chǎn)端的景氣情況則同向滯后于經(jīng)PPI調(diào)整的債券和股票指數(shù)變動。無論是用制造業(yè)消費品和材料新訂單還是全行業(yè)產(chǎn)能利用率進(jìn)行衡量,滯脹期實體經(jīng)濟(jì)指標(biāo)大致落后于債券和股票代表性指數(shù)分別約三個和兩個季度。

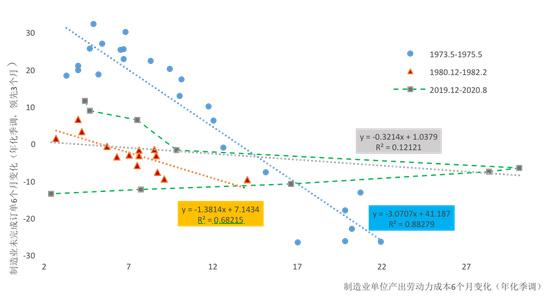

長期來看,美國以制造業(yè)單位產(chǎn)出勞動力成本衡量的實際工資具有順周期性,大部分時期與制造業(yè)未完成訂單同向變化(滯后約一個季度)。但1973年和1980年的兩次供給沖擊引發(fā)的消費者信心和通脹預(yù)期惡化加劇了工資提升壓力,進(jìn)而推動菲利普斯曲線上移,帶來了實際工資和未完成訂單之間的短期反向關(guān)系,且其影響也導(dǎo)致服務(wù)業(yè)價格的劇烈上漲。比較2020年新冠疫情后與歷史上滯漲年代的兩次供給沖擊,可以發(fā)現(xiàn)其引致的制造業(yè)勞動力成本上升具有“量級高、持續(xù)短”的特征:盡管制造業(yè)未完成訂單的下降幅度大致與1980-1982年相當(dāng),但單位產(chǎn)出勞動力成本的變化峰值明顯超出以往;前兩次供給沖擊分別持續(xù)約24個月和15個月,但本次沖擊僅8個月后制造業(yè)勞動力成本增速即回到疫情前水平,服務(wù)業(yè)價格也并未大幅上行。

疫情下供給沖擊引致的制造業(yè)勞動力成本上升

和滯脹年代相比具有“量級高、持續(xù)短”的特征

(單位:%)

資料來源:Wind,Bloomberg和我們的計算

資料來源:Wind,Bloomberg和我們的計算(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:陳嘉輝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼