意見領袖丨管濤

不期而至的高通脹,或將成為MMT的“試金石”。

去年,主要經濟體采取超級寬松的政策措施,應對新冠肺炎疫情大流行的沖擊。在此背景下,現代貨幣理論(MMT)再度引起市場熱議。MMT的核心觀點是,只要政府以本幣舉債且無通脹壓力,就可以通過財政擴張赤字、央行印鈔埋單的方式刺激經濟。然而,今年4月份以來,美國主要通脹指標持續走高,CPI和PCE都刷新了近三十年來的最高紀錄,PPI也創下十多年來的新高。日前,博鰲亞洲論壇副理事長、央行原行長周小川指出,隨著一些國家物價指數上升和資產價格屢創新高,人們將密切關注美聯儲的舉動及MMT的討論,以驗證是否真有通過大量印票子支持赤字財政卻無副作用,“天上掉餡餅”的美事兒。不期而至的高通脹,或將成為MMT的“試金石”。

美國這次疫情應對比上次更像踐行MMT

2008年應對金融危機時,美國是以貨幣政策為主、財政政策為輔。當時,美聯儲實行“零利率+三輪量化寬松”,2014年初才啟動縮減購債,2015年底第一次加息,逐步退出量寬。到2014年底,美聯儲總資產與名義GDP之比為25.7%,較2007年底高出19.5個百分點,之后逐步回落,到2019年底降至19.4%。2008至2014年間,美國M2年均增長6.6%,較同期名義GDP年均增幅高出3.8個百分點,M2與名義GDP之比上升了15.2個百分點。

相對而言,2008年危機應對中,美國財政刺激的力度較小,退出也比較早。2009至2011財年,美國聯邦財政赤字率平均為9.0%;2012財年起赤字率明顯回落,2015財年低至2.4%,到2019財年反彈至4.6%。

去年應對突如其來的新冠肺炎疫情沖擊,美國則財政貨幣寬松“火力全開”。到去年底,美聯儲總資產與名義GDP之比為35.2%,一年就增了15.7個百分點,到今年9月底進一步升至37.8%,又升了2.6個百分點。同期,M2增長24.9%,增速為1959年有數據以來最高,較名義GDP增速高出27.2個百分點,M2與名義GDP之比一年就升了20.1個百分點,到今年9月底升至93.9%,又升了1.8個百分點。

2020財年,美國聯邦政府赤字3.13萬億美元,較上年增長2.18倍,赤字規模為二戰后最高,赤字率為14.9%,較上年上升10.3個百分點,也刷新了二戰后紀錄。2021財年,美國聯邦政府赤字2.77萬億美元,略低于上年,赤字率為12.4%,為二戰后次高。

2008年危機時期的2008至2014年,美聯儲擴表3.61萬億美元。其中,凈增持美國國債1.7萬億美元,占到美聯儲擴表的47.3%,相當于同期美債新增額的19.2%。這次公共衛生危機爆發后,到今年10月底,美聯儲較2019年底擴表4.39萬億美元。其中,凈增持美債3.18萬億美元,占到美聯儲擴表的72.5%,相當于同期美債新增額的55.8%。

由此可見,這輪美聯儲迅猛擴表主要是通過購買美債,而美聯儲在無限量寬框架下購進美債,又貢獻了同期美債新增額的一半以上。盡管美聯儲主席鮑威爾2019年2月曾質疑MMT,呼吁美國政府減少支出或增加收入,并表示美聯儲的作用不是為具體政策提供支持。但這次美國政府大撒錢,美聯儲不論主動還是被動,都給政府赤字融資提供了重要的實質性幫助。這很像是只做不說的MMT。

財政貨幣雙刺激是高通脹的重要推手

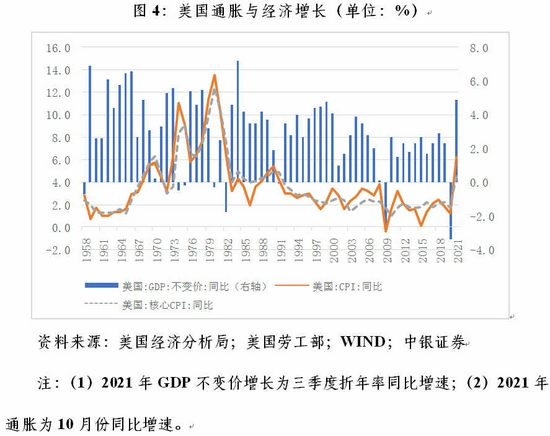

上次美國出現兩位數的大通脹,發生在上世紀七八十年代的經濟滯脹時期,究其原因主要是貨幣超發和供給沖擊(1973~1974年和1979~1980年兩次石油危機)。

2008年危機時期,美國只有貨幣超發,沒有供應短缺的沖擊,故美國上次逃脫了通脹陷阱,2010~2019年CPI年均增速僅有1.8%。但這次疫情大流行引發的公共衛生危機,卻是貨幣超發和供給沖擊同時存在,財政貨幣雙刺激更是火上澆油。關于因疫情持續蔓延造成供應鏈斷裂引發的物價上漲壓力,在上周專欄文章《這次通脹真是“暫時性”的嗎》已有討論,此處不再贅述。本文主要討論這次宏觀政策刺激造成供需矛盾更加突出,進一步加大了通脹上行風險。

從貨幣的角度看,短期內這次美聯儲貨幣放水的力度遠超過2008年危機時期。尤其是上次危機釋放的大量流動性并未完全回收,因為美聯儲的貨幣政策正常化到2018年底就半途而廢,疫情暴發前夕的2019年就轉向三次降息并重啟量寬。加上這一波大放水,美國金融條件處于上世紀七十年代以來的低位,處于極為寬松的狀態。通脹歸根結底都是貨幣現象。當前流動性泛濫,給高通脹提供了溫床。

從財政的角度看,這次政府救助的方式與上次危機應對不同。2008年危機時期,財政救助主要是向重要金融機構和企業注資,收購有毒資產,遏制市場流動性危機蔓延。而這次特朗普和拜登政府實施了多輪財政救助計劃,不少資源用于直接給住戶發錢。2008~2014年,美國個人總收入中,轉移支付收入平均占比17.2%,較2007年上升2.8個百分點。去年,該項占比21.6%,較上年提高4.6個百分點,占比為二戰后最高;今年前三季度,占比升至22.9%。

疫情暴發初期,經濟大封鎖,供需兩端同時大幅收縮,造成通縮壓力。但隨著疫苗接種普及和疫情防控常態化,前期需求端因經濟衰退的通縮力量快速切換至經濟重啟的通脹力量,但供給收縮的通脹壓力卻未顯著改善。特別是美國補助家庭的政策穩住了消費需求,但缺乏有效的復工復產組織力,加劇了供需失衡。

為彌補國內供需錯配的缺口,美國不得不擴大商品進口,貿易逆差重新走高。去年,美國商品貿易逆差9220億美元,較上年增長7.0%,與名義GDP之比為4.4%,較上年上升0.4個百分點,占比為2013年以來最高;今年前三季度逆差8138億美元,同比增長21.7%,與同期名義GDP之比為3.6%,同比上升0.4個百分點。

疫情蔓延疊加補貼政策的影響,還助長了美國企業招工難、用工貴問題。截至今年10月份,美國勞動參與率和就業率分別為61.6%和58.8%,較2019年底分別低1.7和2.2個百分點。受此影響,三季度,美國國內勞動者薪資指數同比增長4.2%,為過去二十年來最高。目前,無論CPI還是PCE的同比增速均高出同期的薪資增長,疊加通脹預期上行,最終可能釀成“工資-物價”的螺旋式上升。

高通脹將增加雙刺激政策復雜性

三季度,美國經濟環比折年率增長2%,遠低于二季度的6.7%,也弱于市場普遍預期的2.7%。但11月份美聯儲議息會議仍如期宣布將于月內啟動縮減購債計劃,這很大程度上反映了通脹持續高企給美聯儲帶來的壓力。同期,英國經濟環比增長1.3%,也是較上季增速有較多回落,但由于英國通脹壓力低于美國,故英國央行爽約了11月份議息會議的加息決定,導致近期英鎊對美元匯率重挫。

在本月議息會后的新聞發布會上,鮑威爾坦承“全球供應鏈問題很復雜”,但“終將回歸常態”,只不過“時間點高度不確定”。他還強調,一旦為情勢所迫,美聯儲會毫不猶豫地加息。市場解讀,這反映了美聯儲在“通脹暫時論”上立場松動。因為通脹是否是暫時性的,很大程度上取決于疫情走向。如果疫苗接種取得進展,供應限制得到緩解,預計將支持經濟活動和就業持續增長,通貨膨脹則將相應回落。

但如果不是這種情況呢?疫情暴發至今已近兩年,仍在全球持續演變。最近,因疫苗接種緩慢、防控措施放松,歐洲疫情又出現反彈,世衛組織預警歐洲將面臨一個“毀滅性的冬季”。美國也同樣面臨該接種的基本接種,但每周仍有數十萬例新增感染、近萬人死亡的現狀。即便美國通過進一步推動疫苗接種,放開社交限制甚至跨境人員往來,但只要其他大部分國家還沒有建立起免疫屏障,短期內全球產業鏈供應鏈運轉就難以順暢。這種情形下,即便美國繼續加碼財政貨幣刺激,對于緩解供應限制作用有限,甚至還會加劇通脹預期。外防輸入為主的疫情防控常態化,就是中國今年經濟重啟的掣肘。這也是當前面對經濟下行,中國政府保持政策定力,強調跨周期而非逆周期調節的主要原因。

國際貨幣基金組織在秋季世界經濟展望中指出,如果疫情導致的供需失衡比預期的時間要長(包括供給潛力的破壞比預計的更嚴重),那么通脹風險就可能變成現實。這時,央行可能需要通過收緊貨幣政策來遏制價格壓力。因為如果等到就業形勢好轉后再收緊貨幣政策,通脹可能會以自我實現的方式上升,這會損害貨幣政策的公信力并增加不確定性。而這種懷疑情緒將影響私人投資,拖累就業復蘇步伐。

顯然,如果美聯儲加息,將增加政府融資成本,影響政府債務可持續性。更為嚴重的后果是,如果“通脹暫時論”被證偽,也就意味著美聯儲行動落后于市場曲線,這將加劇貨幣緊縮預期。對此,美聯儲在11月份發布的半年度金融穩定報告中警告,對通脹加劇和貨幣緊縮的擔憂已成為市場最關心的問題。如果投資者風險情緒惡化、遏制疫情的進展令人失望,或者經濟復蘇停滯,資產價格仍容易大幅下跌。鑒于財產性收入是美國居民收入的重要來源,由此引發的負財富效應對美國經濟的負面影響將不容低估。

高通脹(盡管不一定是兩位數)疊加低增長甚至負增長,美國或將重現典型的經濟滯脹,這對于雙寬的財政貨幣政策可不是好消息。

(作者系中銀證券全球首席經濟學家)

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張玫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。