文/新浪財經意見領袖專欄作家 李宗光

今天,統計局公布了10月份的宏觀經濟數據,數據好壞不一。積極的一面是,部分指標初步呈現一定企穩態勢;但消極的一面是,剔除價格因素,周期下行壓力仍然很大,逆周期穩增長措施應該果斷出臺,避免經濟出現“硬著陸”風險。

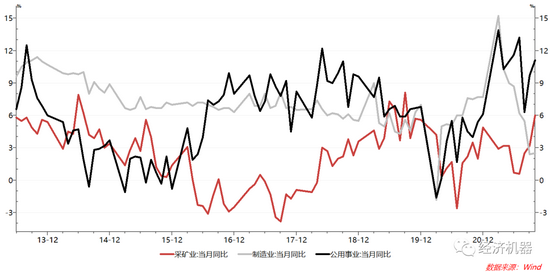

1)保供下,電力公用事業景氣提高,助推工業增加值增速企穩回升。10月份工業增加值當月同比增長3.5%,自上月的3.1%的低點回升,也好于市場3.2%的預期。分項來看,制造業增加值增長2.5%,和上月增速基本持平;采礦業增加值同比增長6%,較上月加速2.8pct;電力等公用事業同比增長11.0%,較上月加速1.4pct。在能源保供下,煤炭等采礦業和電力等公用事業部門開足馬力生產,對于工業增加值的企穩回升起到了關鍵支撐作用。中下游制造業則受“限電”等影響,幾乎沒有改善。中下游多 以私營企業為主,10月份私營企業工業增加值繼續惡化,與國有企業改善形成了鮮明對比(圖2)。

圖1、工業增加值當月同比:分項

圖2、工業增加值:國有企業和私營企業

2)剔除價格因素后,社會零售銷售增速進一步放緩。10月份,社會消費品零售總額同比增長4.9%,較9月回升0.5個百分點。但若剔除價格因素,社零總額實際同比增速為1.9%,較9月反而下滑0.6個百分點(圖3)。

圖3、社會零售銷售:名義和實際值

具體看,可選消費中,汽車和建筑裝潢保持疲弱,石油制品和家電增速改善。汽車消費下降,可能與供應鏈斷裂下的“芯片危機”有關,更反映了周期下行下的需求疲弱。建筑裝潢銷售額下降與近期地產市場快速惡化趨勢像吻合。石油及制品增速大幅上升,更多地是油價高企帶來的價格效應。考慮到汽車銷量的下降,剔除價格因素后,石油消費會弱的多(圖4)。

圖4、部分可選消費10月份同比

從最新的雙十一數據,消費整體依然疲弱。阿里雙十一期間商品交易總額5403億元,同比增長8.45%,較去年同期同口徑下26%的增速顯著下滑。京東雙十一表現也不及往年,商品下單金額3491億元,同比增長29%,較去年同期33%的增速小幅下滑。根據星圖數據,由于第一波預售占比提升,此次雙十一當日全網銷售額同比下滑5.5%。

3)固定資產投資增速進一步回落。10月份,固定資產投資累計同比增長6.1%,增速較上月回落1.2pct,已經是連續8個月回落。分項看,制造業投資增速小幅回落至14.2%,采礦業投資增速回落1.2pct至5%。基建投資增速則進一步回落至1%(圖5)。在高景氣下,采礦業投資增速仍然疲弱,表明供應端和企業對未來需求的信心方面存在分歧;基建投資疲弱,顯示地產下行下,財政困難制約了“積極財政政策”的空間。

圖5、固定資產投資:分項

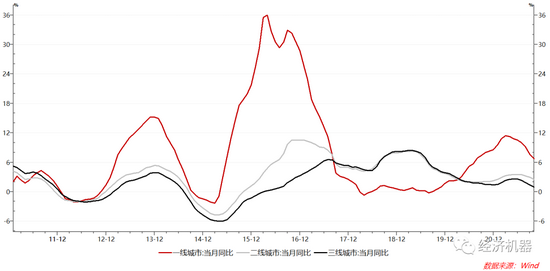

4)房地產市場惡化態勢繼續。價格方面,70大中城市二手房價漲幅繼續回落。一線、二線和三線城市同比分別上漲6.7%、2.5%和1.0%,漲幅較上月分別回落1pct、0.5pct和0.4pct,下滑趨勢明顯(圖6)。

圖6、70大中城市二手房價格指數

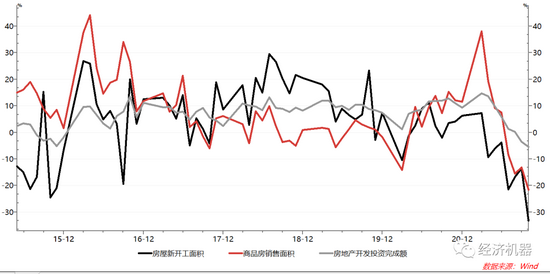

物量方面,房地產新開工和商品房銷量當月同比去年分別下降33%和21.6%,房地產投資額當月同比下降5.4%,降幅均明顯擴大(圖7)。

圖7:房地產銷量、新開工量和投資:當月同比

土地市場方面,百城供地面積繼續保持同比負增局面,土地溢價率進一步回落(圖8)。在房地產信用環境持續惡化情況下,土地市場是最先感受到緊縮壓力的環節。在信用條件無實質性改善情況下,土地市場短期不容樂觀,未來或將壓力傳向地方財政。

圖8:百城供地面積同比,及土地溢價率

除非11-12月份工業增加值出現實質性改善,否則四季度經濟增速或將進一步下降,或將低于4.5%,甚至4%。由于上半年高增速,今年全年6%的目標完成毫無壓力。但有關部門應該未雨綢繆,前瞻性地推出跨周期穩增長措施,力爭在明年一季度壓力最大的時候砸出響聲,形成實物工作量,遏制住經濟持續下滑的態勢,否則困難會將倍增。

(本文作者介紹:華興資本集團首席經濟學家。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。