文/新浪財經意見領袖專欄作家 張濤

伴隨7、8兩個月份宏觀經濟數據的公布,經濟下行但不會失速應已是相對確定的變化,但需格外關注美國財政政策變化的外溢性沖擊。

一個確定變化:經濟增速有所回落,但不會失速

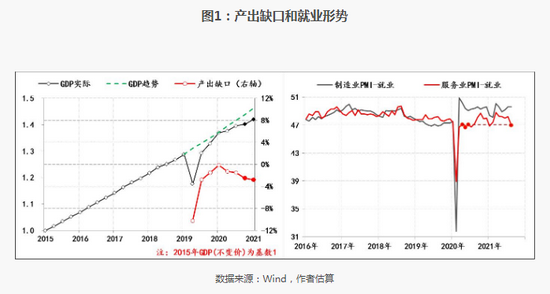

首先,受經濟數據的基數效應影響,下半年經濟增速本身就有一個自然的回落,對此市場已有預期。但6月份以來的疫情反復,還是對服務業的修復造成了不小的麻煩,目前服務業PMI就業指數已回落至47的低位(去年二季度該指標均值為46.9),城鎮調查失業率則微幅反彈了0.1-0.2個百分點,尤其是消費受疫情沖擊的更為明顯,8月份的社會消費品零售總額同比增速僅為2.5%。

按照7月和8月經濟數據回落程度靜態估算,下半年經濟產出缺口將微幅擴大至3%,基本與去年二季度水平相當。

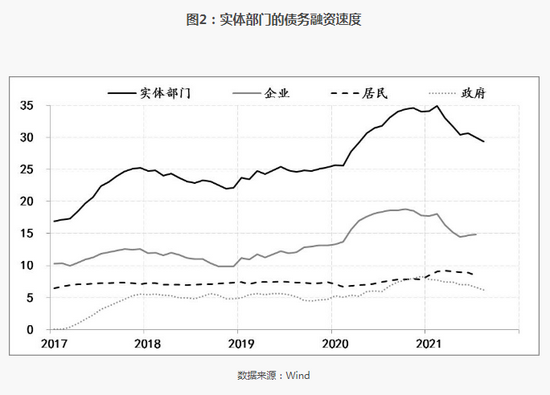

其次,從實體部門融資層面來看,經濟下行壓力增加也有所體現。截至8月末,實體部門債務融資速度已連續兩個月低于30萬億/年,之前的14個月均在30萬億/年以上,其間最高曾達34.9萬億/年(2021年2月),即在過去的6個月期間,實體債務融資速度大幅收窄了5.5萬億/年,其中實體企業貢獻了3.2萬億/年、政府部門貢獻了1.5萬億/年、居民部門貢獻了0.8萬億/年。

制約實體部門融資需求的主因有三:一是房地產市場的調控和穩定居民杠桿率的政策疊加,制約了居民住房按揭貸款的增長;二是受嚴控鋼鐵產能擴張、減排、降能耗等影響,實體企業的投資及相關融資需求已十分有限;三是上游價格上漲促進了財稅收入增長,一定程度上緩解了政府債務融資的壓力。

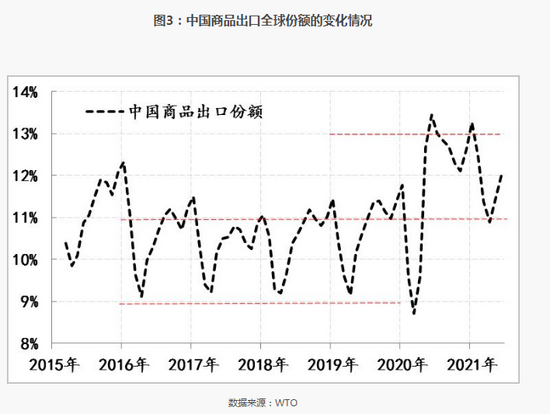

第三,得益于常態化防疫機制的有效性,疫情以來,中國對于全球供應的保障作用持續得到提升。以中國出口的全球份額為例,自2020年4月份以來,中國出口的全球份額就基本穩定在11%-13%之間,較疫情前9%-11%的水平抬升了近2個百分點。至于市場之前普遍擔憂的,海外供給復蘇會削弱中國出口的局面并未發生,表明全球供應鏈對中國產能保持著較高的依賴。

綜上三點認識,雖然下半年經濟增速大概率會出現一定程度回落,但在出口穩定、“六穩”與“六保”措施的強化、促銷費、跨周期調控的前瞻性政策安排等因素支撐下,中國經濟不會失速,經濟韌性應該能保證復蘇進程不中斷。

一個不確定因素:美國財政政策不確定性的外溢性影響

影響下半年經濟運行預判的因素,除了疫情之外,需格外關注美國財政政策的變化。

首先,自6月份以來,美聯儲持續釋放將要實施“縮減購債”(Taper)的政策信號,在美聯儲密集的溝通和預期管理后,目前市場應該對美聯儲擬要實施的Taper已有較為充分的消化,加之近期鮑威爾等人的表態與2013-2014年期間美聯儲首次實施Taper的經驗,均指向美聯儲的Taper實操與未來的加息之間還有相當長的距離。因此,后期美聯儲Taper可能帶來的市場波動及外溢性影響是有限的。

其次,與美聯儲貨幣政策相比,在本輪對沖疫情期間,美國財政政策的作用更為是決定性的。例如,在多輪財政紓困的作用下,美國個人的年可支配收入從疫情前4.5萬美元的水平大幅提升,并曾一度升至近6萬美元,美國消費之所以沒有因疫情坍塌,與財政對企業和個人的紓困救助密不可分,而美聯儲的作用則是為財政政策保駕護航。當然這次美國財政與貨幣政策采取MMT理論主張的勾連方式是否隱藏了更大的風險至今仍處爭議之中,但在本次疫后復蘇進程中,財政政策起到的決定性作用是毋庸置疑的。

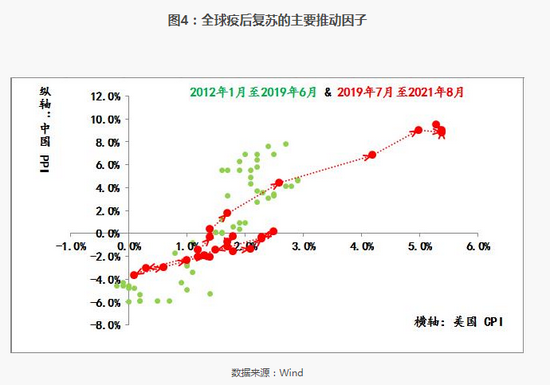

第三,伴隨兩年來各國的疫情對沖差異和經濟復蘇的錯位,我們逐漸認識到:從全球范圍來看,需求端與供給端的修復是互為條件的。以中美為例,中國率先修復供給能力,通過出口替代承接部分全球的供應,當然中國能夠持續供應的基礎是常態化防疫機制的有效;美國政府為了保住本國消費能力,實施了史無前例的財政紓困,為需求端注入天量資金,但美國相對松散的防疫制約了其自身的供應修復。因此,不同的防疫效果下,兩者間供給端修復和需求端修復就互為條件,而供給端和需求端各自的價格指數變化情況,也明顯反映出這種互為條件的修復模式。換而言之,中國供給的變化一定會影響到美國的需求(經濟復蘇),而美國需求的變化也一定會影響到中國供給(經濟復蘇)。

第四,目前困擾拜登政府的財政矛盾主要有兩個:

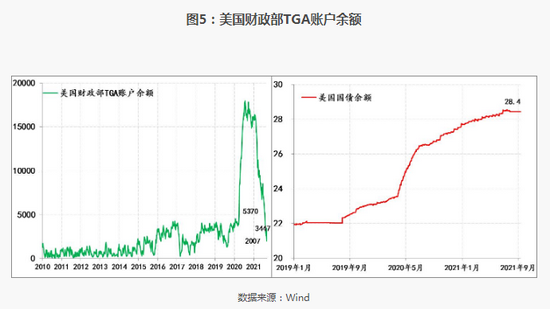

一是債務上限。8月1日起,美國聯邦政府的債務上限重啟,即在兩黨對債務上限問題解決達成共識之前,美國國債余額不能突破7月31日的28.43萬億美元,但共和黨已明確表示不會配合民主黨。

二是財政刺激。目前拜登正在推行的1萬億基礎設施法案和3.5萬億基礎設施建設預算框架,不僅與共和黨有巨大分歧,甚至在民主黨內部也有不同意見。例如,美國眾議院藍狗聯盟領導人已公開表示對3.5萬億美元的基建支出計劃持保留意見,藍狗聯盟由財政上保守的民主黨人組成。

按照美國財政支出的法律和機制,拜登政府要想順利推行其財政主張,就必須緩解債務上限和預算安排的兩個矛盾。截至7月31日,美國財政部可用資金僅有約8300億(包括TGA現金余額、財政收入和不受債務上限制約的可用資金),按照美國兩黨政策中心(BPC)估算,此8300億美元資金最多支撐美國財政部到11月中旬,之后債務上限問題如還未解決,則美國政府的違約風險必將大幅上升。

鑒于美國財政政策的變化將直接影響到美國居民消費韌性的持續,進而會影響到互為條件的供需修復進程,其中中國作為全球最重要的供給端,必然會受到牽連,因此需要格外警惕美國財政風險帶來的外溢性沖擊。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。