文/新浪財經意見領袖專欄作家 任澤平

特別鳴謝:華炎雪、梁穎、畢然

一、全面解讀8月經濟金融數據

8月經濟數據繼續降溫,部分是因為疫情反彈、汛情等短期因素,更主要的是金融信用政策收緊、房地產調控不斷升級、大宗商品成本上升等中期因素導致的。

經濟先行指標社融、房地產銷售、新出口訂單等已經連續4個月以上回落;經濟一致指標消費、地產投資下滑,基建疲軟。

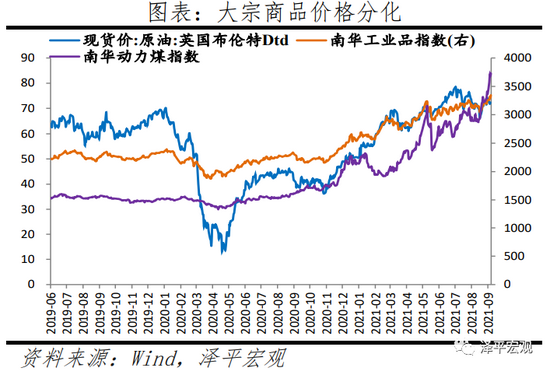

物價數據作為滯后指標尚在高位,這是供求缺口、全球流動性寬松和運動式“減碳”共同作用的結果。隨著美聯儲流動性拐點漸至、海外供給階段性修復,大宗商品過快上漲階段結束,高位盤整、品種分化將是未來大宗商品價格主要表現特征。

我們維持對經濟形勢的判斷:大宗商品通脹的高點已現,經濟將逐季放緩,貨幣寬松周期的時間窗口正在打開,將經歷四部曲:不急轉彎-慢轉彎-轉彎-轟油門。

我們在2020年底提出“通脹預期”,在2021年1月提出“流動性拐點”“一季度是經濟頂部,二三季度逐步放緩”,5月提出“對未來經濟下行壓力要有估計和準備,貨幣寬松的時間窗口正在打開”。

重視拖累經濟的三方面因素:

一是房地產和地方債的信用收縮效應開始顯現,年初以來的社融信貸回落開始作用于實體經濟,一般傳導時滯6個月左右;房地產銷售自5月以來的轉淡開始傳導至投資端,房地產長期看人口、中期看土地、短期看金融,房地產是周期之母;

二是航運價格上漲、集裝箱“一箱難求”,抬高貨運成本,降低了出口企業接訂單意愿,新出口訂單回落。隨著美國、歐洲、亞洲等生產恢復,產能替代效應消退,出口承壓;

三是經濟K型增長、中小企業受大宗商品成本擠壓、就業結構性問題等制約消費,消費增長始終乏力;大宗商品價格過高,超出實體經濟的承擔能力,抑制經濟內生動能。

具體來看,8月經濟數據呈現七大特點和趨勢:

1、生產端繼續下滑,與需求收縮、限產、經濟復蘇不均衡、下游企業經營壓力有關。8月工業增加值兩年平均復合增速5.4%,較上月回落0.2個百分點。其中,出口對生產帶動作用較上月回升,出口交貨值同比增速14.8%,較上月回升3.8個百分點。汽車制造業同比下滑,發電量下降。

受局部疫情、汛情影響,8月服務業生產指數兩年復合增長5.6%,較上個月下滑0.9個百分點。

2、近期房地產銷售和投資繼續回落,房地產短期看金融,未來要警惕房地產“硬著陸”,用時間換空間。8月商品房銷售面積和銷售額同比分別為-15.5%和-18.7%,分別較7月下滑7.0和11.6個百分點;8月房地產投資同比增長0.3%,較7月下滑1.1個百分點,連續6個月下滑。

房地產調控不斷升級加碼,金融政策收緊,房地產投資將持續承壓。“三道紅線”政策倒逼房企去杠桿降負債,土地集中供應制度對房企資金施壓。

3、基建投資乏力,近期多部委密集出臺穩投資、擴大內需等政策,但在專項債發行高峰推遲、專項債項目要求高監管嚴、政府隱性債務監管趨嚴和優質基建項目儲備不足等約束下,下半年基建托底經濟的力量有限。8月基礎設施建設投資同比增長-6.6%,較7月回升3.5個百分點。1-8月基礎設施建設投資同比增長2.6%,較1-7月下滑1.6個百分點。

4、制造業投資持續恢復,但上游受環保等約束,下游受大宗商品通脹擠壓,制造業投資反彈力度有限。1-8月制造業投資累計同比15.7%,較1-7月下滑1.6個百分點;1-7月采掘業、上、中、下游制造業利潤兩年復合增長率分別為21.2%、29.2%、19.9%和3.0%。

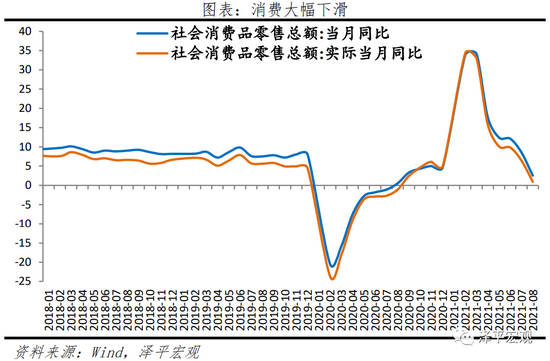

5、消費加速回落,商品和服務消費均出現下滑。8月社會消費品零售總額兩年復合同比增長1.5%,較上月下降2.1個百分點。其中商品和餐飲消費兩年復合增速分別為2.4%、-5.8%,較上月分別下滑1.5和6.6個百分點。商品中耐用品類如汽車、通訊器材、家電等品類為主要拖累項。疫情對服務消費的影響短期較難改善,疊加近期局部疫情再次爆發,餐飲消費加速回落。

長期來看,消費是經濟的慢變量,受就業、收入、復蘇K型分化有關,或帶來消費中樞下滑。上半年居民人均可支配收入兩年復合實際增長5.1%,不及2019年同期6.5%。

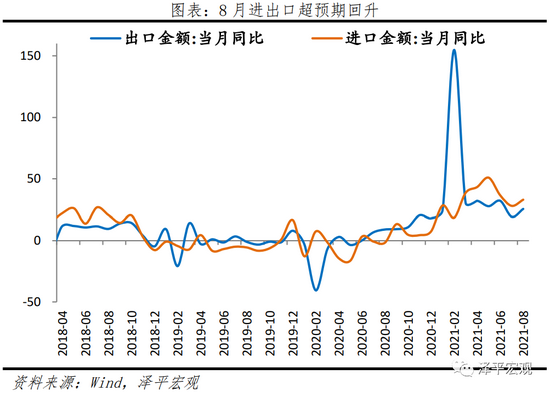

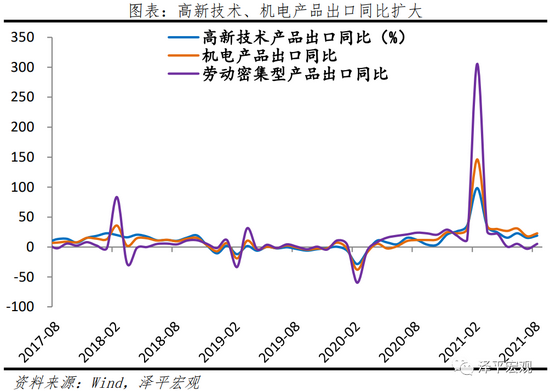

6、出口受海外疫情影響超預期回升。8月中國出口額(以美元計,下同)兩年復合增長17.0%,較上月上升4.1個百分點。分產品看,高新技術、機電產品出口表現強勢,反映海外需求持續。勞動力密集型產品出口回升,與東南亞疫情產能轉移至中國有關,后續隨著疫情好轉,存在回落的風險。

運價高漲、裝箱一箱難求,疊加大宗商品價格高位,推升出口企業成本、積壓企業利潤,降低企業接訂單意愿。國內新出口訂單指數連續5個月下滑,預計隨著外需支撐作用減弱、以及產能替代效應消退,中國出口在明年存在壓力。

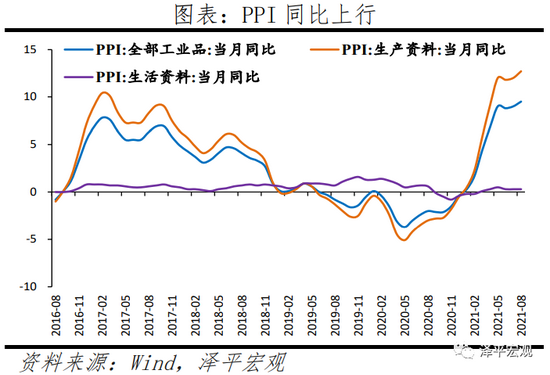

7、大宗商品表現分化,PPI至CPI傳導不暢,剪刀差持續擴大。8月PPI同比9.5%,再度處于近十三年來新高;CPI受食品項拖累繼續回落,非食品價格環比上漲。

近期,大宗商品價格高位震蕩,結構分化顯著。國際定價的銅、原油價格出現高位回落趨勢。國內定價的動力煤、雙焦等品種在雙碳政策影響下存在階段性供需錯配,雙碳政策強相關的高耗煤量大宗品種如鋁、硅鐵、錳硅等階段性表現未有緩和。

二、工業生產持續回落,高技術行業維持高增

8月份,規模以上工業增加值同比增長5.3%,兩年復合增速為5.4%,較上月下降0.2%。分行業看,41個大類行業中有34個行業增加值保持同比增長。

分行業看,本月高技術行業與裝備制造業表現持續強勁,紡織、汽車、黑色冶煉造成拖累。1)高技術行業中,醫藥制造業同比增32.9%,兩年復合增速17.7%,較上月變動3.9個百分點;計算機、通信和其他電子設備制造業同比增加13.3%。2)裝備制造業中,金屬制造業同比11.8%,較上月下降0.9個百分點;電氣機械和器材制造業同比增加10.3%,較上月持平。3)汽車行業、紡織業和黑色冶煉行業造成拖累。汽車制造業同比-12.6%,較上月下降4.1個百分點,兩年復合增速0.2%,較上月下降5.3個百分點,或因缺芯所致;紡織業同比-2.5%,較上月降1.5個百分點;黑色金屬冶煉和壓延加工業同比-5.3%,較上月降低2.7個百分點,主要受限產政策影響。

但新能源汽車表現亮眼。8月份,612種產品中有323種產品產量同比增長。其中,新能源汽車同比增長151.9%,較上月下降10.8個百分點。

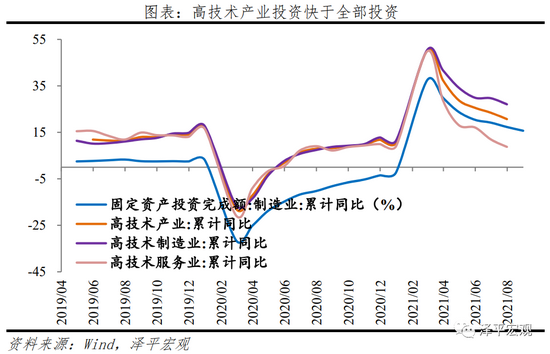

三、固定資產投資增速持續下滑,高技術產業投資仍較快

1-8月固定資產投資累計同比8.9%,較1-7月下滑1.4個百分點;8月固定資產投資同比增長0.2%,較7月回升1.0個百分點。分投資主體看,1-8月民間固定資產投資累計同比11.5%,國有控股企業固定資產投資累計同比6.2%,分別較1-7月累計同比下滑1.9個和0.9個百分點。

高技術產業和社會領域投資增長較快。1-8月高技術產業投資同比增長18.9%,兩年平均增長13.4%;其中高技術制造業和高技術服務業投資同比分別增長25.8%、6.3%。高技術制造業中,計算機及辦公設備制造業,航空、航天器及設備制造業投資同比分別增長48.8%、45.2%;高技術服務業中,電子商務服務業、檢驗檢測服務業投資同比分別增長36.0%、23.6%。社會領域投資同比增長13.3%,兩年平均增長10.7%;其中衛生投資、教育投資同比分別增長33.8%、12.2%。

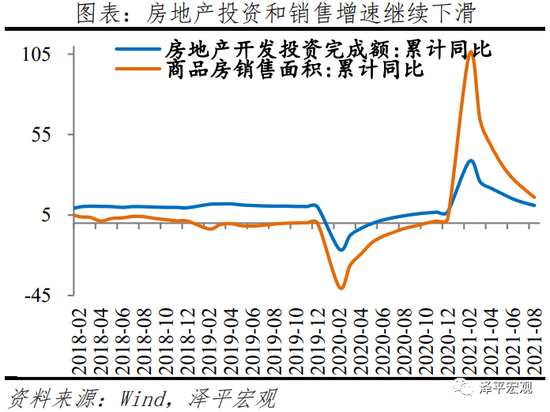

四、房地產銷售和資金走弱

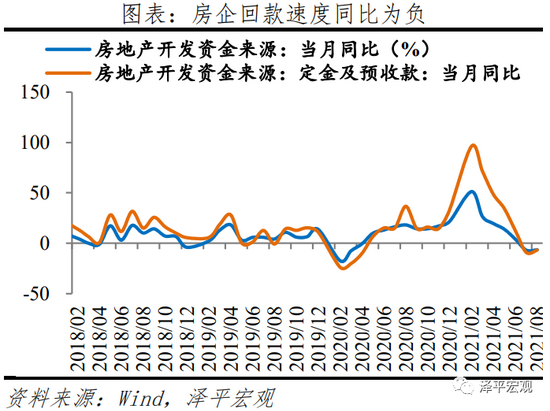

房企銷售和資金回籠速度持續負增長,8月商品房銷售面積和銷售額同比分別為-15.5%和-18.7%,分別較7月下滑7.0和11.6個百分點。8月房地產開發資金來源同比-6.5%,較7月回升0.5個百分點,環比增長-4.2%。需求端,隨著中央及地方政府持續加強對經營貸管制、收緊房貸額度、加強購房資金來源排查、收緊限購限價、增收房產交易稅、上海等地新房集中供應、深圳北京等地重劃學區制度、武漢 “憑房票買房”等調控房價、保障剛需和抑制學區房炒作的政策持續出臺,疊加市場進入淡季以及一些大型房地產企業運營困難使公眾對期房的信任度下降,看房熱情與購房需求繼續下降。供給端,隨著針對房企的融資政策逐步收緊,在“三道紅線”政策倒逼房企去杠桿降負債背景下,房企持續實施“以量換價”的打折促銷活動。8月房企從國內貸款、利用外資、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別增長-19.6%、-59.1%、-0.7%、-6.8%和-8.0%。

房地產投資持續下滑。8月房地產投資同比增長0.3%,較7月下滑1.1個百分點;1-8月房地產投資累計同比增長10.9%,較1-7月下滑1.8個百分點。土地成交方面,大部分集中供地城市將第二批集中出讓土地延期至9-10月。8月,在土地均價高的土地集中供應城市缺席土拍,疊加房企面臨信貸收緊、部分房企資金問題較為嚴峻的影響,土地推出面積和實際面積均同比大幅下降。8月土地購置面積和土地成交價款同比分別為-13.9%和-10.5%,分別較7月下滑16.8和8.1個百分點。根據中指院數據,8月全國300城推出土地面積和實際成交土地面積同比分別為-12%和-36%。施工方面,8月新開工、施工和竣工面積同比分別為-16.8%、-15.6%和28.4%,分別較7月回升4.7、11.5和2.8個百分點。“三道紅線”政策倒逼房企去杠桿降負債,土地集中供應制度考驗房企的資金實力,房企的變現需求促使其加快施工和竣工,但隨著信貸持續收緊和部分房企陷入運營困境,房企的銷售和資金回籠速度將持續下滑并遏制后續土地投資動能,建安投資和土地交易均弱,房地產投資難改下滑趨勢。

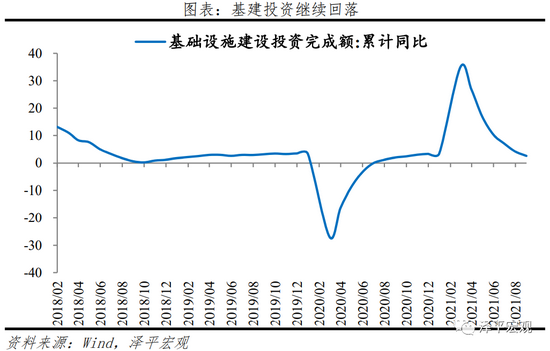

五、基建投資乏力

1-8月基礎設施建設投資同比增長2.6%,較1-7月下滑1.6個百分點;1-8月基建投資(不含水電燃氣)累計同比2.9%,較1-7月下滑1.7個百分點。交運倉儲、水利環境設施投資累計同比4.3%和1.8%,分別較1-7月下滑2.8 和2.0個百分點。交運倉儲中,1-8月鐵路和道路累計投資同比增速分別為-4.8%和2.1%,分別較1-7月下滑0.4和2.3個百分點。

在專項債項目要求高監管嚴和地方預留發債額度至12月的背景下,8月專項債發行仍未達到往年高峰,疊加募集資金到基建投資的3-6個月時滯、政府隱性債務監管趨嚴和優質基建項目儲備不足,下半年基建托底經濟效果有限。

資金端,受專項債發行的高要求、嚴監管,嚴控地方隱性債務以及地方需要預留一定額度到12月的影響,1-8月新增地方債僅完成全年額度的56%,專項債發行高峰預計將在9月和12月達成。1)今年專項債發行節奏不同于往年,今年發行資金不要求今年用完,地方政府在基建支出時間上留有計劃余量,四川、浙江等地方政府已公告將預留部分新增債券額度在12月發行;2)對地方政府隱形債務監管趨嚴,7月15號銀保監會發布十五號文,嚴禁新增或虛假化解地方政府隱性債務,銀行不得為城投公司參與地方政府專項債券項目提供配套融資,對地方政府的財政壓力和專項債的發行有一定的影響。3)6月28日財政部印發《地方政府專項債券項目資金績效管理辦法》,疊加對專項債的配套融資有較高要求,影響專項債的募集與管理。

項目端,發改委要求各省加快報送2022年項目以及完成2021年項目的準備工作,但基建項目高要求背景下優質項目儲備不足,“十四五”規劃項目將成為明年基建發力點:1)當前財政部對專項債的項目質量要求較高,而地方優質項目儲備不足;2)中央對基建項目的立項標準有所提升,例如3月下達的《關于進一步做好鐵路規劃建設工作的意見》明確了對是否新建第二高鐵、新建高鐵線路的速度均有明確限制,且疊加鐵道部改制等原因多條高鐵動脈停工、放緩或推遲建設;3)發改委要求地方政府10月底前向發改委上報2022年首批專項債項目以及抓緊完成在已反饋的2021年專項債準備清單中擬發行專項債券確定實施的項目的各項前期工作。4)“十四五”規劃項目將發揮在基建投資中發揮重大作用,9月8日發改委專題新聞發布會提出,下一步將聚焦重點領域來穩投資,發揮好“十四五”規劃《綱要》102項重大工程的牽引帶動作用,還將加快已下達中央預算內投資計劃的執行進度,加大項目建設推進力度。

六、制造業投資穩健

1-8月制造業投資累計同比15.7%,兩年復合增速3.3%,較1-7月回升0.7個百分點,當前制造業投資仍有韌性。未來受兩方面因素影響:1)前期利潤較快增長,但近期中下游利潤逐漸受上游價格傳導而壓縮,中小企業經營承壓。1-7月規模以上工業利潤兩年復合增長22.6%,前期企業利潤的逐步恢復和出口增速持續高企拉動制造業景氣度,促使企業的預期和投資意愿持續向好。但隨著原材料價格持續高企,中下游利潤受到擠壓;2)疫情、洪澇災情等因素引發限產限電,生產回落以及訂單需求下降背景下,回款承壓,降低企業投資意愿。

除汽車外各類上中游制造業投資表現優于整體。8月金屬制品、專用設備、鐵路航空運輸設備、電氣機械和電子設備制造同比分別增長11.2%、26.6%、24.4%、21.3和22.0%。受缺芯影響的汽車制造業8月投資同比-10.9%。下游制造業整體不如上中游,但部分行業投資回暖。8月農副食品加工業、紡織業同比分別為7.3%、22.2%。預計制造業投資將繼續對經濟有所支撐,但動能將逐步減弱。

七、消費大幅回落,餐飲消費增速轉負

8月社會消費品零售總額同比增2.5%,較上月下降6.0個百分點;扣除價格因素,8月份社會消費品零售總額實際增長0.9%,較上月下降5.3個百分點。按消費類型分,商品消費同比增長3.3%,較上月下降4.5個百分點;餐飲收入同比-4.5%,較上月下降18.8個百分點。

分品類看,1)生活必需品類中,糧油、食品類同比9.5%,飲料類同比11.8%,煙酒類同比14.4%。2)可選消費品中,化妝品類同比0.0%,較上月下降2.8個百分點;金銀珠寶類同比7.4%,較上月下滑6.9個百分點。3)耐用品和紡織品類拖累消費下行。家用電器和音像器材類同比-5.0%,較上月下滑13.2個百分點;通訊器材類當月同比-14.9%,較上月下滑15.0個百分點;汽車類當月同比-7.4%,較上月下降5.6個百分點;服裝鞋帽、針紡織品類同比-6.0%,較上月下降13.5個百分點。4)此外,石油及制品類當月同比13.1%,建筑及裝潢類當月同比13.5%。

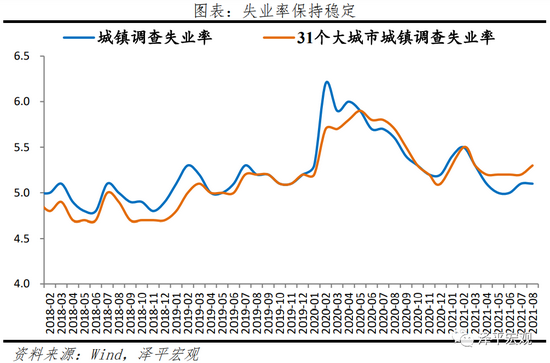

消費是經濟的慢變量,受居民收入和就業影響,當前就業形勢整體穩定,但結構性問題突出,居民收入尚未恢復至疫情前。8月份,全國城鎮調查失業率為5.1%,與上月持平。16-24歲人口、25-59歲人口調查失業率分別為15.3、4.3%,較上月分別變動-0.9個百分點和0.1個百分點。31個大城市城鎮調查失業率為5.3%,比7月份上升0.1個百分點。

八、 海外疫情反復,出口回升

8月中國出口額(以美元計,下同)2943億美元,同比增25.6%,兩年復合增速17.0%,較上月上升4.1個百分點。出口超預期,主要有兩點原因:一是外需仍然維持高景氣,8月美國Markit制造業PMI為61.2%,歐元區、德國制造業PMI分別為61.5%和62.7%,貿易風向標韓國8月出口同比40.9%。二是疫情反復導致部分新興經濟體產能轉移至中國。

分產品看,高新技術、機電、勞動密集型產品均有上漲。機電、高新技術產品、勞動密集型產品同比19.2%、23.0%和5.4%,較上月增長3.8、4.9和8.4個百分點。此外,海外疫情反復帶動防疫物資出口,紡織紗線織物兩年復合增速表現不弱。口罩在內的紡織紗線織物、防護服手套在內的塑料制品和以及醫療儀器及器械出口同比分別為-14.9%、6.7%和17.9%,環比7.1%、7.5%和12.2%;兩年復合增速11.8%、42.6%和21.5%。

8月中國進口金額(以美元計)同比33.1%,兩年復合增速14.4%,較上月上升1.6個百分點,與大宗商品價格上漲有關。分產品看,大宗商品進口量跌價升,機電產品進口保持高增長。其中,大豆、鐵礦砂、原油、鋼材分別同比增長53.8%、95.0%、59.8%和-4.8%,進口量同比-1.2%、-2.9%、-6.2%和-52.5%。8月進口機電產品同比增長19.1%。其中,集成電路、汽車、飛機進口額增長21.5%、14.9%和138.5%。分地區看,東盟仍是我國最大的進口貿易伙伴,其次是歐盟、日本、韓國和美國。8月對東盟進口同比26.6%,漲幅較7月下滑1.1個百分點;歐盟、日本、韓國和美國進口同比12.4%、17.6%、29.0%和33.3%,分別較7月變動-7.4、4.8、17.5和7.7個百分點;此外,對印度進口同比15.1%,高于上月的10.1%。

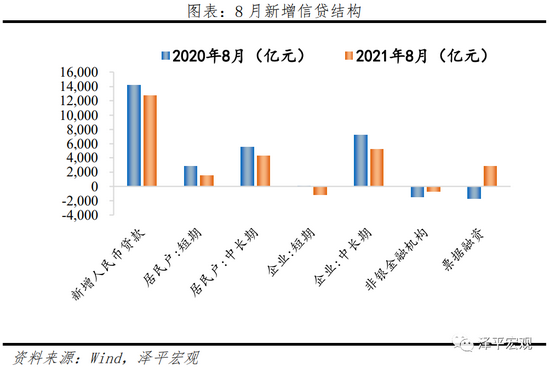

九、 社融持續回落

8月存量社融規模305.28萬億元,同比增速10.3%,較上月回落0.4個百分點。新增社會融資規模2.96萬億元,同比少增6295億元。從供給端看,8月政策釋放穩信貸信號,但局部金融風險暴露,銀行風險偏好降低,放貸能力和意愿下降;從需求端看,經濟下行壓力,大宗商品價格高位震蕩等因素影響,中小企業經營困難,實體經濟融資需求疲軟。寬信用尚未開啟。

結構層面,信貸、表外、政府債券均成為社融拖累,直接融資維持多增。8月新增人民幣貸款1.27萬億元,同比少增1501億元;企業債券融資4341億元,比去年同期多增682億元;表外融資減少1058億元,同比多減1768億元。其中,未貼現票據新增127億元,同比少增1314億元。信托貸款減少1362億,同比多減1046億,降幅有所擴大,主要由于新增信托減少,反映地產融資仍緊。委托貸款增加177億元,同比多增592億元;政府債券凈融資9738億元,已創年內新高,但受去年高基數的影響,同比大幅少增4050億元,成為社融的主要拖累。

金融機構口徑信貸增速下滑。8月金融機構口徑信貸同比增速為12.1%,較上月下降0.2個百分點,為2020年3月以來最低值。8月新增人民幣貸款1.27萬億元,同比少增1488億元;新增企業貸款6963億元,同比多增1166億元。短期貸款、中長期貸款、票據融資同比分別多減1196億元、少增2037億元、多增4489億元;新增居民貸款5755億元,同比少增2660億元。其中,短期貸款新增1496億元,同比少增1348億元,居民中長期貸款新增4259億元,同比少增1312億元,主因地產調控較為頻繁。

8月M2同比增速8.2%,較上月回落0.1個百分點。從結構來看,1)企業存款和居民存款分別增加5608億元和3338億元,同比少增1883億元和635億元,主因去年同期高基數影響。2)財政存款增加1724億元,同比少增3615億元。8月政府債放量發行加速,財政政策要求“提質增效”,支出節奏同樣加快,財政存款同比少增。3)非銀金融機構存款增加993億元,同比大幅多增3605億元。經過7月末股市震蕩后,8月股市上行,吸引資金入市,居民和企業存款向非銀機構存款轉化。M1同比增速4.2%,較上月大幅回落0.7個百分點,延續7個月回落態勢。房地產銷售市場面臨下行壓力。

十、CPI下滑,PPI走高

8月CPI同比上漲0.8%,回落0.2個百分點;環比上漲0.1%,回落0.2個百分點。同比來看,食品分項仍為拖累項,影響CPI下降約0.77個百分點,主要是豬肉價格同比下降44.9%,降幅比上月擴大1.4個百分點。非食品項影響CPI同比下降約0.05個百分點,主要影響因素為國際原油價格下降及疫情所致服務性消費減少。8月扣除食品和能源價格的核心CPI同比上漲1.2%,漲幅比上月減少0.1個百分點。

8月PPI同比上漲9.5%,較上月上漲0.5個百分點;環比上漲0.7%,比上個月擴大0.2個百分點。其中生產資料價格上漲12.7%,影響工業生產者出廠價格總水平上漲約9.44個百分點;生活資料價格上漲0.3%,影響工業生產者出廠價格總水平上漲約0.07個百分點。受高溫電力需求旺盛疊加煤礦供應整體偏緊影響,煤炭開采和洗選業、石油煤炭及其他燃料加工業的價格本月環比上漲較為顯著。具體來看,煤炭開采和洗選業價格同比漲57.1%,環比漲6.5%,同比漲幅較上個月邊際擴大11.4%;石油煤炭及其他燃料加工業價格同比漲35.3%,環比漲1.0%;燃氣生產和供應業同比漲5.6%,環比漲1.7%。8月南華焦煤、動力煤環比27.1%、3.2%。在黑色價格結構問題影響下,部分屬于高碳排放行業的煤化工類產品產能亦階段性受限,8月南華能化指數環比上行1.33%。

十一、PMI下滑,供需雙降

8月制造業PMI為50.1%,較上月下滑0.3個百分點。生產指數和新訂單指數分別為50.9%和49.6%,分別較上月下滑0.1和1.3個百分點。經濟動能(新訂單-產成品庫存)差值較上月下滑1.4個百分點。

從生產端行業情況看,農副食品加工、造紙印刷及文教體美娛用品、鐵路船舶航空航天設備等行業生產指數均位于55.0%以上較高景氣區間;石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工、汽車等行業生產指數低于臨界點,生產環比減少。從需求端行業情況看,本月高耗能行業新訂單指數回落較大,對制造業總體負向拉動明顯,其中石油煤炭及其他燃料加工、化學纖維及橡膠塑料制品等行業新訂單指數連續3個月位于臨界點以下。新出口訂單指數為46.7%,低于上月1.0個百分點,連續四個月處于收縮區間。與原材料成本上升、海運運費高漲、美歐經濟活動恢復、產能替代效應消退有關。

8月大、中、小型企業PMI分別為50.3%、51.2%和48.2%,較上月變動-1.4、1.2和0.4個百分點。小型企業新訂單、新出口訂單指數分別為46.8%、43.8%,較上月變動-0.5和1.9個百分點。行業成本壓力仍擠壓下游企業,尤其是小型企業利潤,8月小型企業采購量指數為49.3%,較上月上升1.1個百分點,仍位于榮枯線下。

8月非制造業商務活動指數為47.5%,下滑5.8百分點,落入收縮區間。建筑業商務活動指數為60.5%,較上月回升3.0個百分點,回升至高位。建筑業新訂單指數和從業人員指數分別為51.4%和50.6%,較上月變動1.4和-1.5個百分點。

服務業商務活動指數為45.2%,回落7.3個百分點,重回榮枯線下,主因多省疫情抑制消費、旅游服務業。從行業情況看,道路運輸、航空運輸、住宿、餐飲、租賃及商務服務、生態保護及環境治理、文化體育娛樂等行業商務活動指數均降至臨界點以下,業務總量明顯減少;同時,批發、郵政、電信廣播電視及衛星傳輸服務、貨幣金融服務、資本市場服務等行業均高于54.0%,業務總量繼續增長。從市場預期看,業務活動預期指數為57.3%,位于較高景氣區間。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。