意見領袖丨伍戈(長江證券首席經濟學家)

核心觀點:

1. 禍兮福兮。過去一年多的事實是,海外疫情愈嚴重,我國外貿越好。近期全球德爾塔病毒擴散,我國出口也保持超預期韌性。毋庸置疑,非常態終將趨勢回歸,然而拐點何在?出口繁華延續,還是落幕在即?各界莫衷一是,但都關乎經濟冷暖與逆周期政策強弱。

2. 由于疫苗及管控等差異,各國經濟先后“接力”修復,但這并不意味著我國的外需也具有連續的“接力”動能。事實上,其它國家很難取代美國對我國出口的拉動。當前美國和全球總需求有筑頂回落跡象,我國新出口訂單指標已下滑數月,預示外需或已過最強時期。

3. 疫情以來,支撐我國出口逆勢上升的重要因素是份額的提升。近期疫情反復擾動也使得我國原本趨降的份額再次出現回升,但這未必代表趨勢。此外,集裝箱短缺和運價飆升無疑掣肘貿易尤其是勞動力密集型商品出口,不過整體出口的拐點依然由海外總需求主導。

4. 展望未來,隨著全球總需求在三季度可能達到階段性高點,疊加基數效應,我國出口增速將進入下行通道。這與前期趨緩的內需形成共振,整體經濟走弱或更明顯。逆周期政策之下,四季度社融有望筑底并溫和回升,并逐步對明年上半年經濟形成實物量的支撐。

正文:

過去一年多的事實是,海外疫情愈嚴重,我國外貿越好。近期全球德爾塔病毒擴散,我國出口也保持超預期韌性。毋庸置疑,非常態終將趨勢回歸,然而拐點何在?出口繁華延續,還是落幕在即?各界莫衷一是,但都關乎經濟冷暖與逆周期政策強弱。

一、全球需求拐點已現?

疫苗接種及管控差異決定了各國需求恢復的先后順序。美國接種相對較快疊加政策刺激,需求快速恢復。歐盟正在恢復但速率放緩。新興市場受制于疫苗供給,其需求與疫前有較大差距。盡管各國恢復呈現“接力”局面,但都難取代美國對我國出口的拉動。美國在我國出口中占比較高且中國對東盟出口也大致跟隨美國需求波動,而歐盟需求波幅相對較小。即使歐盟和新興市場國家需求回升,但美國回落,我國出口大概率跟隨美國而下行,歷史對此多有印證。

經歷快速修復后,全球制造業PMI已現下行拐點。美國的整體消費和房地產投資也在筑頂回落。我國新出口訂單指標已下滑5個月,預示未來出口走弱的基本格局。此外,歐美發達經濟體的需求正從商品消費向服務轉換,如此結構變化也將使得我國整體出口趨緩。

二、 出口份額還會擴張?

疫情以來,支撐我國出口逆勢上升的重要來源是份額的提升。德爾塔病毒擴散之下,越南等停產使得訂單再次回流我國,短期內推升我國出口份額。然而,最近東南亞國家新增確診人數已見頂回落,接種速度明顯加快,預計份額效應對于我國出口的支撐將弱化。

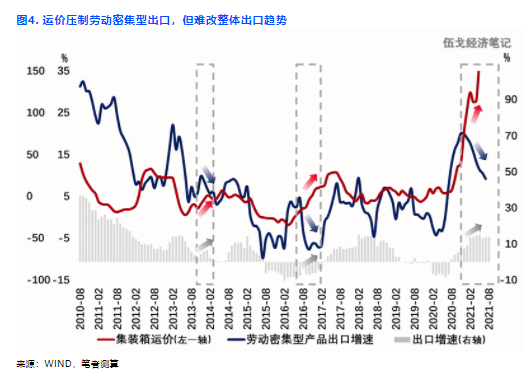

三、 成本沖擊壓制出口?

疫情反復使得全球各航線運價較疫前上漲5-10倍不等,勞動密集型行業的出口受到明顯壓制。不過,整體出口受到的影響還不顯著。對比歷史上運價上漲時期,我國出口總體依然跟隨全球需求的趨勢,而非成本沖擊的方向。

展望未來,隨著全球總需求在三季度可能達到階段性高點,疊加基數效應,我國出口增速將進入下行通道。這與前期趨緩的內需形成共振,整體經濟走弱或更明顯。逆周期政策之下,四季度社融有望筑底并溫和回升,并逐步對明年上半年經濟形成實物量的支撐。

四、基本結論

一是由于疫苗及管控等差異,各國經濟先后“接力”修復,但這并不意味著我國的外需也具有連續的“接力”動能。事實上,其它國家很難取代美國對我國出口的拉動。當前美國和全球總需求有筑頂回落跡象,我國新出口訂單指標已下滑數月,預示外需或已過最強時期。

二是疫情以來,支撐我國出口逆勢上升的重要因素是份額的提升。近期疫情反復擾動也使得我國原本趨降的份額再次出現回升,但這未必代表趨勢。此外,集裝箱短缺和運價飆升無疑掣肘貿易尤其是勞動力密集型商品出口,不過整體出口的拐點依然由海外總需求主導。

三是展望未來,隨著全球總需求在三季度可能達到階段性高點,疊加基數效應,我國出口增速將進入下行通道。這與前期趨緩的內需形成共振,整體經濟走弱或更明顯。逆周期政策之下,四季度社融有望筑底并溫和回升,并逐步對明年上半年經濟形成實物量的支撐。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。