文/新浪財經意見領袖專欄作家 任澤平

特別鳴謝:白學松、柴柯青

智聯招聘課題組專家 李強 王一新 李小麗

導讀

人口是一切經濟社會活動的基礎,人才更是第一資源。我們在前期系列報告中提出“人隨產業走、人往高處走”的邏輯,指出人口正持續向大城市及大都市圈集聚。隨著人口紅利消逝、人才價值日益凸顯,我們和智聯招聘聯合推出“中國城市人才吸引力排名”報告,以期準確把握人才流動趨勢。

摘要

數據說明:通過跨城求職數據解密人才流動趨勢。智聯招聘擁有約2.3億用戶,日均活躍用戶數約630萬;其中約90%為專科及以上學歷,遠超全國就業人口總體的14.6%。在求職者中,約四成為流動跨城求職者,2020年由于疫情,跨城求職者比2019年減少2.3%。人才求職和跨城求職有明顯的月度波動性,高峰一般在春節后的3月,2020年延續到4月。從性別看,2020年流動人才中男性占57%,明顯高于求職總體的53%,男性更有可能跨城求職;從年齡看,流動人才中超8成為18-35歲;從學歷看,流動人才中56.7%為本科及以上,明顯高于求職總體的48.8%,高學歷更有可能跨城求職;從工作年限看,流動人才中48.2%工作5年及以下,高于求職總體的40.9%,職場新人更有可能跨城求職;從工資水平看,流動人才中41.7%月收入超6000元,高于求職總體的39.5%,收入較高者更有可能跨城求職;從行業看,流動人才中50.3%分布在IT、房地產、制造業,高于求職人才總體的48.0%。

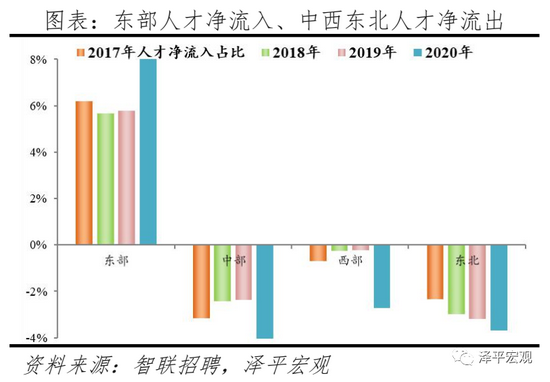

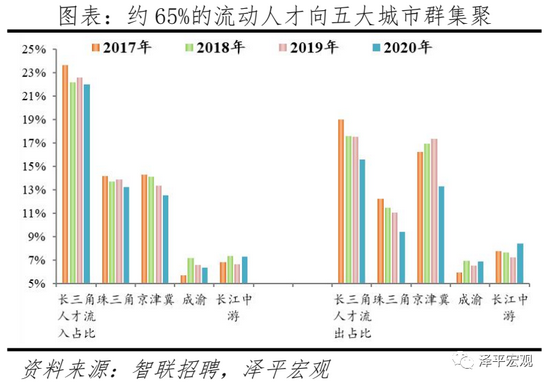

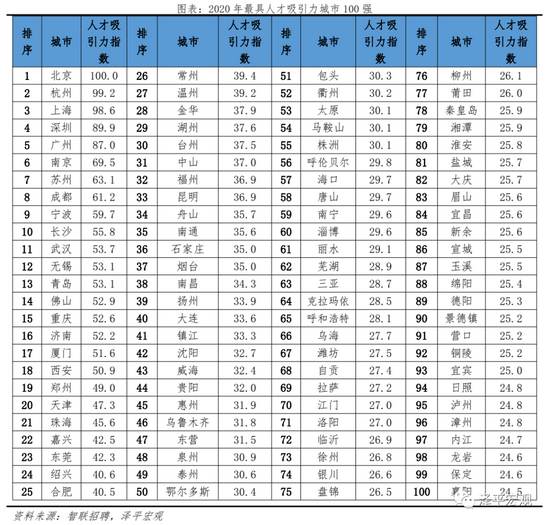

榜單概覽:長三角珠三角人才集聚。1)中國最具人才吸引力城市100強:京杭滬居前三。為衡量不同城市的人才吸引力,定義人才吸引力指數為人才流入占比、人才凈流入占比、應屆生人才流入占比、碩士及以上人才流入占比、人均可支配收入、人口凈流入的加權結果。其中,人才流入占比、人均可支配收入反映該城市引得來的能力,人才凈流入占比、人口凈流入反映該城市留得住的能力,應屆生人才流入占比和碩士及以上人才流入占比分別反映城市對年輕大學生人才和高學歷人才的吸引力。從結果看,2020年北京、杭州、上海、深圳、廣州、南京、蘇州、成都、寧波、長沙位居前十。2020年應屆生、碩士及以上人才將簡歷投向北上深廣的比重分別占比20.7%、30.9%,均高于流動人才流向北上廣深的整體比重19.1%,應屆生和碩士及以上人才更傾向往一二線城市集聚。2)人才流動趨勢:長三角珠三角人才集聚、京津冀人才流出。分地區看,2020年東部、中部、西部、東北人才凈流入占比分別為11.5%、-5.1%、-2.7%、-3.7%,東部人才持續集聚,中部、西部、東北持續凈流出。分線城市看,2020年一線、二線、三線、四線人才凈流入占比分別為3.5%、3.4%、-1.0%、-5.8%,2019年分別為-2.7%、1.1%、1.8%、-0.3%,結合近4年數據觀察,二線人才持續集聚,一線人才受政策放寬影響轉為凈流入,三線平穩、四線持續流出。分城市群看,超6成人才流向五大城市群,2020年長三角、珠三角、京津冀、成渝、長江中游城市群人才凈流入占比分別為6.4%、3.8%、-0.7%、0.1%、-1.2%,長三角、珠三角人才集聚,京津冀整體人才凈流出,成渝基本平衡,長江中游人才凈流出。

重點城市:深廣杭寧渝漢人才凈流入占比逐漸上升。1)一線城市:北上人才凈流入連年下降后止跌、深廣繼續呈上升趨勢。從2017-2020年人才凈流入占比的趨勢變化看,北京、上海因嚴控人口、疏解產業而逐年下降,直至2020年有所回升,2020年分別為0.2%、1.2%。疫情期間,人口流動范圍收窄,城市群內人才流動取代2019年的京滬間人才流動,成為主流,京津互為人才外流第一目標城市;長三角城市對上海的人才分流作用顯著,上海人才流入流出前十城市多位于長三角。深圳2017-2020年人才凈流入占比分別為0.1%、0.4%、0.2%、1.3%,主因深圳經濟發展速度較快、人才政策有吸引力,深圳和廣州互為人才外流第一目標城市,深圳流向廣州和廣州流向深圳的人才流出占比分別為0.7%、0.6%,規模基本平衡;廣州2017-2020 年人才凈流入占比分別為0.5%、0.5%、0.6%、0.9%,人才凈流入且持續穩定增長,主因廣州發展速度較快、生活成本在一線城市中最低。2)二線城市:杭寧漢蓉人才凈流入占比呈上升趨勢、渝津有所下降。杭州2017-2020年人才凈流入占比分別為1.0%、1.2%、1.4%、1.6%,始終為正且逐年攀升,人才吸引力排名穩居前列,主因杭州以電商為代表的產業發展迅速、薪酬超越廣州在十大城市中位列第四;南京2017-2020年人才凈流入占比分別為0.9%、0.9%、0.9%、0.9%,始終為正且比較穩定,主因南京發展速度較快且2018年“寧聚計劃”實施吸引人才;重慶2017-2020年人才凈流入占比分別為-0.1%、0.5%、0.3%、-0.2%,2018年由負轉正主因信息技術產業具有較強的人才吸引力,至2020年信息技術產業人才吸引能力有所下降,帶動人才凈流入轉負;武漢2017-2020年人才凈流入占比分別為0.0%、0.8%、0.1%、0.2%,2017年由負轉正,主因2017年“百萬大學生留漢”政策實施;天津2017-2020年人才凈流入占比分別為0.1%、-0.1%、-0.1%,0.0%,逐年下降并長期維持在0%作用水平,主因天津發展速度放緩、2020年GDP增速1.5%在十城中居于倒數、且薪資在十城中最低;成都2017-2020年人才凈流入占比分別為-0.8%、-0.3%、-0.3%、-0.6%、0.3%,由負轉正,重慶與成都互為人才外流第一目標城市,人才從重慶凈流向成都。

目錄

1 數據說明:通過跨城求職數據解密人才流動趨勢

2 榜單概覽:長三角珠三角人才集聚

2.1 中國最具人才吸引力城市100強:京杭滬居前三

2.2 人才流動趨勢:長三角珠三角人才集聚、京津冀人才流出

3 重點城市:北上深廣杭寧漢蓉人才凈流入占比上升,城市群內人才流動成為主流

3.1 一線城市:北上人才凈流入下降趨勢休止、深廣仍呈上升趨勢

3.2 二線城市:杭寧漢蓉人才凈流入占比呈上升趨勢、渝津有所下降

正文

1數據說明:通過跨城求職數據解密人才流動趨勢

人口是一切經濟社會活動的基礎,人才更是第一資源,但當前能夠反映人才流動的數據缺乏。中國15-64歲勞動年齡人口規模及比例分別在2011、2013年見頂,標志著過去長期支撐經濟高速發展的人口紅利消逝,中國亟需轉向人才紅利。并且,從人口自然增長趨勢看,中國人口總量將在“十四五”時期見頂,隨后進入負增長。在此背景下,2017年以來全國約100城先后掀起“搶人大戰”,既是搶年輕人口更是搶人才。一般可通過官方常住人口數據分析人口流動,但反映人才流動的數據缺乏,特別是在非普查年份。為此,澤平宏觀和智聯招聘聯合推出“中國城市人才吸引力排名”報告,以期準確把握人才流動態勢。

數據說明及特征:智聯招聘擁有約2.3億個人注冊用戶,日均活躍用戶數(含登錄、有求職行為的用戶)約630萬,其中,求職人才即當年有簡歷投遞行為的用戶中約90%為專科及以上學歷,遠超全國就業人口總體的14.6%(2015年小普查數據);在求職人才中,約四成為跨城求職者,即現居住城市和簡歷投向城市不同的流動人才,2020年由于疫情,跨城求職者比2019年減少2.3%。人才求職和跨城求職具有明顯的月度波動性,求職高峰一般在春節后的3月,2020年由于疫情,求職高峰稍微后移,2020年3月求職人數和流動人數占比分別為11.6%、13.4%,2019年分別為11.3%、13.1%。

1)從性別看,2020年流動人才中男性占57%,明顯高于求職總體的53%,男性更有可能跨城求職。2020年智聯招聘平臺求職人才中男女比例為53:47,其中流動人才男女比例為57:43,說明男性更有可能跨城求職。而2019年上述比例分別為54:46、60:40,2020年流動人才的性別比例更加平衡。

2)從年齡看,流動人才中超8成為18-35歲。2020年求職人才中18-25歲、26-30歲、31-35歲、36-40歲、41-45歲、46歲及以上分別占比31.4%、32.0%、20.9%、9.1%、3.7%、2.9%;異地求職人才中各年齡段人才分別占比37.1%、31.5%、17.8%、7.7%、3.2%、2.7%,求職人才和流動人才的年齡結構較為吻合,18-35歲分別占比84.3%、86.4%,而在2019年上述比例分別為85.1%、84.4%,2020年異地求職人才更加集中于18-35歲。

3)從學歷看,流動人才中57%為本科及以上學歷,明顯高于求職總體的49%,表明高學歷人才更有可能跨城求職。2020年求職人才中初中及以下、高中、專科、本科、研究生學歷占比分別2.4%、5.7%、43.1%、43.2%、5.6%,其中異地求職人才各學歷分別占比為1.5%、4.0%、38.0%、49.1%、7.5%,流動人才中本科、研究生學歷比重均高于整體水平,2020年流動人才中本科及以上學歷占比56.6%、較求職整體的48.8%高出7.8個百分點,而在2019年上述比例分別為50.7%、46.2%,說明本科及以上的求職者職場競爭力較強、更有可能跨城求職。

4)從工作年限看,流動人才中48%工作5年及以下,高于求職總體的41%,職場新人更有可能跨城求職。2020年求職人才中工作年限為1年及以下、1-3年、3-5年、5-10年、10-20年、20年以上分別占3.3%、18.7%、18.9%、29.6%、24.5%、5.1%,異地求職人才中各工作年限人才分別占比4.5%、23.6%、20.2%、26.5%、20.8%、4.5%,其中工作5年以下的分別占比40.9%、48.2%,說明部分職場新人的職業發展和生活愿景尚有較大不確定性、更有可能跨城求職。而在2019年上述比例分別為43.6%、45.7%,2020年流動人才更加集中于5年及以下。

5)從工資水平看,流動人才中42%月收入超6000元,略高于求職總體的40%,收入較高者更有可能跨城求職。求職人才中月收入4000元及以下、4001-6000元、6001-8000元、8001-10000元、10001-15000元、15000元以上分別占比29.8%、30.7%、17.2%、9.3%、7.9%、5.2%,流動人才中各收入人才分別占比30.4%、27.9%、17.3%、9.8%、8.8%、、5.8%,其中6000元以上的分別占比39.5%、41.7%,而在2019年上述比例分別為39.9%、44.8%,說明收入更高的人才更有可能跨城求職。

6)從行業看,流動人才中50.3%分布在IT、房地產、制造業,高于求職人才總體的48.0%。2020年求職人才最多的前三行業是IT|通信|電子|互聯網、房地產|建筑業、生產|加工|制造,分別占比19.8%、14.9%、13.3%,合計占比48.0%;流動人才最多的前三行業也是上述三個行業,分別占比19.1%、17.4%、13.8%,合計占比50.3%,說明流動人才分布更加集中,且流動人才在房地產|建筑業的分布遠高于所有求職人才。從二級行業分布來看,2020年求職人才最多的前五行業分別是房地產/建筑/建材/工程、互聯網/電子商務、教育/培訓/院校、專業服務/咨詢(財會/法律/人力資源等)、零售/批發,合計占比35.9%;流動人才最多的前五行業則略有不同,第五名為電子技術/半導體/集成電路,合計占比37.8%。

2榜單概覽:長三角珠三角人才集聚

2.1中國最具人才吸引力城市100強:京杭滬居前三

從人才吸引力指數觀察,2020年北京、杭州、上海位居前三名,北京近三年來首次位居第一,深圳、廣州、南京、蘇州、成都、寧波、長沙位居前十。為衡量城市的人才吸引力,定義人才吸引力指數為人才流入占比、人才凈流入占比、應屆生人才流入占比、碩士及以上人才流入占比、人均可支配收入、人口凈流入的加權結果。人才流入占比=流入某城市的人才/全國流動人才總量,人才凈流入占比=(流入某城市的人才-流出某城市的人才)/全國流動人才總量,分別反映該城市引得來和留得住的能力。其中,流入某城市的人才指現居住地不在該城市、但簡歷投向了該城市的人才;流出某城市的人才指現居住地為該城市、但簡歷投向了其他城市的人才;全國流動人才總量指現居住地和簡歷投向地不一致的人才。應屆生人才流入占比=投向某城市的應屆生人才/應屆生求職人數總量,碩士及以上人才流入占比=投向某城市的碩士及以上學歷人才/碩士及以上求職人數總量,分別反映城市對年輕大學生和高學歷人才的吸引力。從結果看,作為政治、經濟、文化中心的北京市人才吸引力指數自2016年的第1位四年后重回榜首;由于疫情影響逐步消散,企事業單位招聘力度加大,加之薪資優勢明顯,北京對求職者保持較高吸引力,隨著人口管控政策放松,北京市人才外流趨勢緩解,人才轉為凈流入,排名由2017-2019年的2、2、3位躍升至2020年的第1位;“新一線”城市杭州產業發展迅速、人居環境與人才待遇不斷提升,吸引力排名從2017-2019年的第5位升至2020年的第2位;上海市經濟體量大且增長穩定,2017-2020年分別名列第1、1、1、2位,深圳則位次順次下移,2017-2020年深圳排名第2、2、3、4位,廣州2017-2020年排名第4、4、4、5位;南京、蘇州、成都較為穩定,南京為第6、7、6、6名;成都為7、7、7、8名;蘇州為8、9、9、7名;寧波、長沙2020年躋身前十,寧波為第9名,較2019年的第22名有所上升;長沙為第10名,比2019年的第18名上升8名。2020年前50強中,東部、中部、西部、東北地區分別有36、5、7、2個;一二三四線分別有4、29、16、1個,分別占一二三四線城市數量的100.0%、82.9%、19.5%、0.5%;長三角、珠三角、京津冀、成渝、長江中游城市群分別有18、7、3、2、3個。

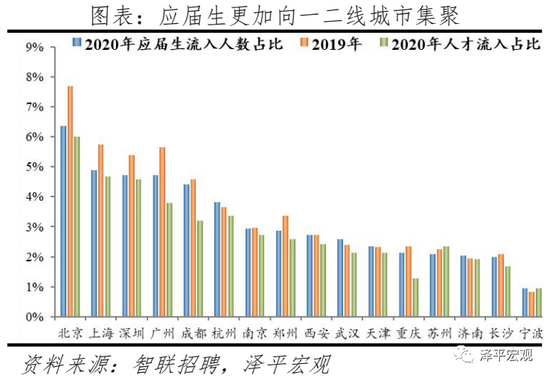

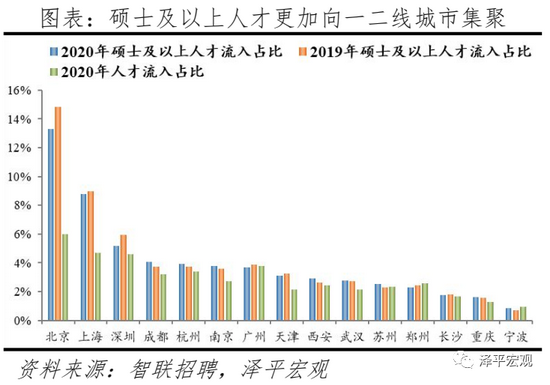

2020年應屆生、碩士及以上人才將簡歷投向北上深廣的比重分別占比20.7%、30.9%,均高于流動人才流向北上廣深的整體比重19.07%,應屆生和碩士及以上人才更傾向往一二線城市集聚。從應屆生看,應屆生人才流入占比前四名分別是北上深廣,合計占比20.7%,高于北上深廣的人才流入占比19.1%;應屆生人才流入前十城市還有成都、杭州、南京、鄭州、西安、武漢,前十合計占比40.0%,高于前十城市的人才流入占比35.5%,意味著和流動人才相比,應屆生人才更加向一二線城市集聚。和2019年相比,2020年流入北京、廣州、上海的應屆生占比分別下降1.3%、0.9%、0.9%,流入武漢、杭州的應屆生占比分別上升0.2%、0.2%。從碩士及以上人才看,碩士及以上人才流入占比前四名分別是北上深和成都,合計占比31.3%,高于北上深成人才流入占比的18.5%;碩士及以上人才流入前十城市還有杭州、廣州、南京、天津、西安、武漢,前十合計占比51.4%,高于前十城市的人才流入占比35.1%,意味著和流動人才相比,碩士及以上人才也更傾向往一二線城市集聚,尤其是向一線城市集聚。和2019年相比,流入北京、深圳的碩士及以上人才占比分別下降1.5%、0.8%,流入成都、西安、蘇州、南京的人才分別上升0.4%、0.3%、0.2%、0.2%。

2.2人才流動趨勢:長三角珠三角人才集聚、京津冀人才流出

人才凈流入占比是人才吸引力指數的核心指標,等于(流入某城市的人才-流出某城市的人才)/全國流動人才總量。

1)分地區看,2020年東部人才跨區流動性降低,中西部人才流動性增強,東部、中部、西部、東北人才凈流入占比分別為11.5%、-5.1%、-2.7%、-3.7%,東部人才持續集聚,中部、西部、東北持續凈流出。全國296個地級及以上建制市(不含三沙市)中,東部、中部、西部、東北城市分別有87、80、95、34個。從人才流入流出占比看,2017-2020年東部地區人才流入占比分別為63.2%、60.8%、61.6%、59.6%,人才流出占比分別為57.0%、55.1%、55.83%、48.08%,2020年人才流入及流出占比均降低,東部地區人才流動性下降,但全國流動人才依然有近6成向東部集聚;中部和西部地區人才流入占比和流出占比均呈上升趨勢,人才流動性提升;東北地區人才流入占比分別為5.9%、5.3%、5.3%、5.1%,逐年下降,人才流出占比分別為8.2%、8.3%、8.5%、8.8%,逐年上升。從歷年人才凈流入占比看,2017-2020年東部分別為6.2%、5.7%、5.8%、11.53%,維持較高水平;中部分別為-3.2%、-2.4%、-2.4%、-5.1%,持續凈流出;西部分別為-0.7%、-0.3%、-0.2%、-2.7%,人才凈流出;東北分別為-2.3%、-3.0%、-3.2%、-3.7%,人才凈流出且幅度擴大。

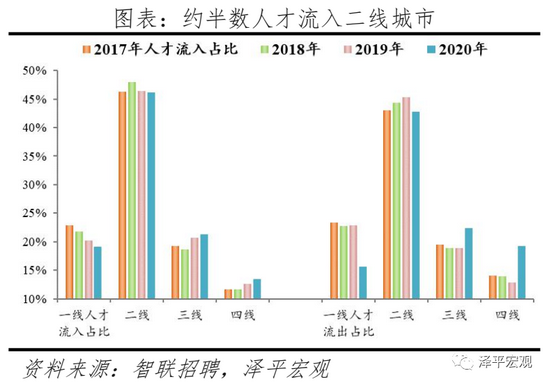

2)分線城市看,2020年一線城市人才跨區流動性下降,三四線城市人才流動性增強,一線、二線、三線、四線人才凈流入占比分別為3.5%、3.4%、-1.0%、-5.8%,2019年分別為-2.7%、1.1%、1.8%、-0.3%,結合近4年數據觀察,二線人才持續集聚,一線人才受政策放寬影響轉為凈流入,三線較為平衡,四線持續流出。我們把全國296個地級及以上建制市劃分為一二三四線城市[ 詳見澤平宏觀2019年4月報告《中國城市發展潛力排名:2019》],其中,一線城市為北上廣深4個,二線城市35個,三線城市81個,四線城市176個。從人才流入流出占比看,2017-2020年一線城市人才流入占比及流出占比均呈下降趨勢,2020年降幅明顯,說明疫情期間一線城市人才跨區流動傾向減弱;二線城市人才流入占比分別為46.3%、47.9%、46.4%、46.2%,約半數人才流入二線城市,人才流出占比在2020年也有下降;三線城市人才流入占比分別為19.3%、18.6%、20.8%、21.3%,近兩年上升較為明顯,2020年人才流出占比上升;四線城市人才流入占比分別為11.6%、11.6%、12.6%、13.4%,上升較為明顯,但同時人才流出占比也大幅提升,三四線城市人才跨區流動行為相對更加活躍。從人才凈流入占比看,2017-2020年一線分別為、-0.5%、-0.9%、-2.7%、3.5%,一線人才凈流入占比于2020年轉為正值,主要受人才流出趨勢放緩影響;二線分別為3.2%、3.6%、1.1%、3.4%,二線人才持續集聚;三線分別為-0.3%、-0.3%、1.8%、-1.0%,較為平衡;四線分別為-2.5%、-2.3%、-0.3%、-5.8%,人才凈流出趨勢加劇。

3)分城市群看,超6成人才流向五大城市群,2020年長三角、珠三角、京津冀、成渝、長江中游城市群人才凈流入占比分別為6.4%、3.8%、-0.7%、0.1%、-1.2%,長三角、珠三角人才集聚,京津冀整體人才凈流出,疫情期間流出趨勢放緩,成渝基本平衡,長江中游人才持續凈流出。從人才流入流出占比看,長三角人才流入占比和人才流出占比均呈下降趨勢,2020年分別為22.00%、15.57%;珠三角人才流入占比較為穩定,人才流出占比分別逐年微降;京津冀2017-2020年人才流出占比分別為16.2%、17.0%、17.3%、13.3%,逐年上升后有所放緩;成渝和長江中下游人才流入占比和人才流出占比均較為穩定。2017-2020年分別有64.7%、64.5%、63.1%、61.4%的人才流入五大城市群,均超6成。從人才凈流入占比看,2017-2020年長三角分別為4.6%、4.6%、5.0%、6.4%,人才凈流入且占比高于其他城市群,人才大量向長三角集聚;珠三角分別為2.0%、2.2%、2.8%、3.8%,人才凈流入且逐年上升;京津冀分別為-1.9%、-2.9%、-4.0%、-0.7%,人才保持凈流出但規模有所縮小,主要受河北地區人才凈流入持續為負影響;成渝分別為-0.2%、0.3%、0.0%、0.1%,流入流出基本平衡;長江中游分別為-1.0%、-0.3%、-0.5%、-1.2%,2020年受疫情因素影響呈人才凈流出。

3重點城市:北上深廣杭寧漢蓉人才凈流入占比上升,城市群內人才流動成為主流

從重點城市看,我們選取十大最具發展潛力城市[詳見澤平宏觀2019年5月報告《中國十大最具發展潛力城市排名:2019》](深圳、北京、上海、廣州、成都、南京、武漢、重慶、天津、杭州)作為觀察對象,并根據一二線城市對其劃分進行具體分析。

3.1一線城市:北上人才凈流入下降趨勢休止、深廣仍呈上升趨勢

從2020年人才凈流入占比看,四個一線城市北上深廣分別為0.2%、1.2%、1.3%、0.9%,深圳最高、北京最低。從2017-2020年人才凈流入占比的趨勢變化看,北京、上海因嚴控人口、疏解產業而逐年下降,直至2020年有所回升,2020年分別為0.2%、1.2%;廣州逐年上升、深圳呈上升趨勢,分別從0.1%、0.5%升至1.3%、0.9%,主要因為廣州發展速度較快、生活成本在一線城市中最低、大學生數量全國最多,深圳經濟發展速度快且人才吸引政策力度大。

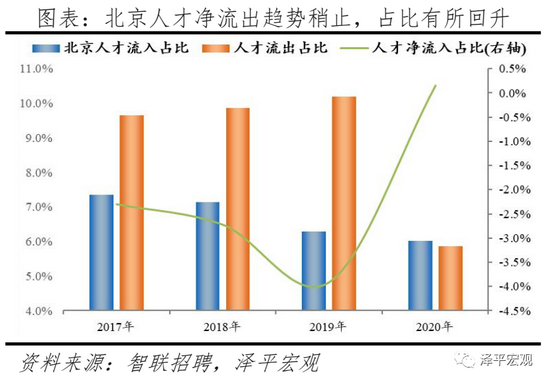

1)北京:2017-2020年人才凈流入占比分別為-2.3%、-2.7%、-3.9%、0.2%,持續為負值至2020年轉為正值,主因北京過往嚴控人口、疏解產業,直至今年復產復工期間企事業單位招聘與留才力度加大;疫情期間,人口流動范圍收窄,天津代替上海,成為北京人才流入流出第一目標城市,北京流向天津、天津流向北京的人才流出在全國流動人才總量中占比分別為0.5%、0.6%,人才從天津凈流向北京。北京常住人口增量逐年下滑,2011-2018年從57萬降至-17萬,2019年縮窄至-1萬,2017-2019年連續3年為負,2016-2019年北京的常住人口增量始終在一線城市中最低。2017-2020年北京人才流入占比分別為7.3%、7.1%、6.3%、6.0%,持續下降,但人才流出占比持續攀升,到20年流出比例有所下降,分別達9.6%、9.9%、10.2%、5.9%,北京的人才流入和人才流出均居全國城市首位,但過往流出逐年攀升、流出明顯大于流入,使得人才凈流入占比分別為-2.3%、-2.7%、-3.9%,直至2020年人才流出放緩,凈流出轉為正值。從來源看,2020年人才向北京流入的前十大城市分別為天津、上海、廊坊、保定、鄭州、石家莊、沈陽、成都、西安、深圳,合計占比達39.7%。人才流入北京主要因為北京經濟體量大、薪酬水平高,2020年GDP規模達到3.6萬億,僅次于上海、排名第二,同時13個行業中北京有8個的薪酬位于所有城市之首,城鎮人均可支配收入居全國榜首。從去向看,北京人才外流的前十大城市分別為天津、上海、深圳、廊坊、石家莊、鄭州、杭州、濟南、成都、廣州,合計占比達42.8%。其中,流出北京的人才中7.6%流向天津,流出天津的人才中27.7%流向北京,北京和天津互為人才外流目標城市的第1位,北京流向天津、天津流向北京的人才流出在全國流動人才總量中占比分別為0.5%、0.6%,人才從天津凈流向北京。人才流出北京主要因為北京控制人口、疏解產業。2015年發布的《京津冀協同發展規劃綱要》要求北京外遷非首都核心功能,2020年及之后北京常住人口控制在2300萬人以內。京津冀人才流動數據側面反映京津冀協同發展已進入中期節點,北京持續疏解非首都核心功能,與津冀對接協同產業。根據北京市發改委數據,截至2019年底,北京市不予辦理的工商登記業務累計達2.28萬件;2014-2019年北京市退出一般制造業企業2759家,疏解提升市場631個、物流中心122個,三地產業協同、交通一體、科創形成園區鏈。京津冀一體化進程促進人才向北京集聚,人才向北京流入的前十城市中津冀城市有4個,合計占比達20.6%,高于2019年的15.6%,;北京周邊城市群人才承接能力則較弱,人才從北京流出的前十城市中津冀城市為3個,僅占14.5%,占比較2019年的13.6%稍有上升。人才產業上,2020年北京流入人才的25.9%來源于IT|通信|電子|互聯網行業,高于除深圳、杭州外的其他8個重點城市,也高于北京流出人才流向該行業的比例22.8%;2019年北京流入人才中IT|通信|電子|互聯網行業僅占比23.4%,低于流出人才中的占比29.7%。2020年北京對IT|通信|電子|互聯網行業人才吸引力有所加強。

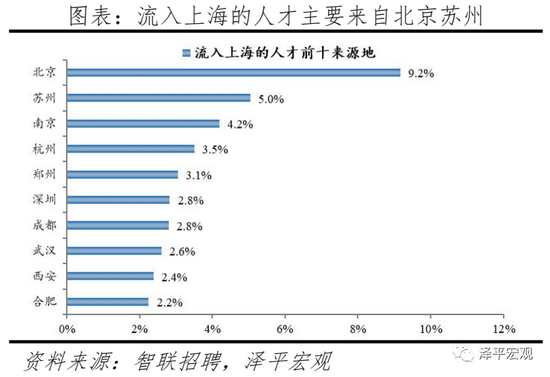

2)上海:2017-2020年人才凈流入占比分別為1.2%、0.9%、0.5%、1.2%,人才持續凈流入,2019年及以前凈流入放緩主因上海控制人口及產業轉移;凈流入放緩趨勢在2020年中止,主因上海新經濟促進政策初見成效,降低了人才外流。2011-2019年上海常住人口增長明顯放緩,增量從44萬降至4萬,其中有兩年為負。2017-2020年上海人才流入占比分別為6.1%、5.6%、5.2%、4.7%,持續下降,人才流出占比分別為4.9%、4.7%、4.8%、3.5%,流入大于流出,人才凈流入占比分別為1.2%、0.9%、0.5%、1.2%。從來源看,人才向上海流入的前十大城市分別為北京、蘇州、南京、杭州、鄭州、深圳、成都、武漢、西安、合肥,合計占比達37.8%,低于2019年前十來源地的48.1%,上海人才來源集中度有所下降。其中,北京占比9.2%,而長三角城市有4個、合計占比15.0%。人才流入上海主要因為上海的經濟體量大、薪酬水平高,且在疫情防控期間率先提出促進在線經濟發展。2020年上海GDP規模近3.9萬億、位列全國城市第一;人均可支配收入7.36萬元,僅次于北京;4月13日發布《上海市促進在線新經濟發展行動方案》,尋找新經濟增長點。2020年上海流入人才中5.8%流向金融業,顯著高于其余9個重點城市。13個行業中上海有5個薪酬位列第一、5個位列第二,其中金融業位列上海各行業薪酬第一。從去向看,上海人才外流的前十大城市分別為杭州、蘇州、北京、無錫、南京、深圳、鄭州、合肥、揚州、西安,合計占比達53.3%。其中,長三角城市有6個,合計占比達34.6%,長三角城市對上海的人才分流作用顯著。人才流出上海主要因為上海控制人口規模和產業轉移,2016年上海“十三五規劃”及《上海城市總體規劃綱要(2015-2040)》均要求2020年及之后上海常住人口控制在2500萬人以內。根據國家統計局數據,2013-2018年上海規模以上工業企業減少1666家。2020年上海流出人才的7.2%、7.1%來源于服務業和金融業,高于其余9個重點城市,也高于上海流入人才流向該行業的比例3.9%、5.8%。

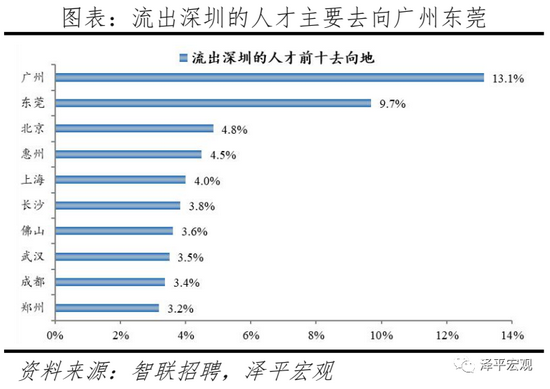

3)深圳:2017-2020年人才凈流入占比分別為0.1%、0.4%、0.2%、1.3%,主因新興產業發展速度快、寬松且不設指標上限的入戶政策;深圳和廣州互為人才外流第一目標城市,深圳流向廣州和廣州流向深圳的人才流出在全國流動人才總量中占比分別為0.7%、0.6%,規模基本平衡。2015年深圳常住人口增量從2014年的15萬大幅上升至60萬,2015-2019年平均增量為53萬。2017-2020年深圳人才流入占比基本穩定在4.8%左右,分別為5.1%、5.0%、4.7%、4.6%,但人才流出占比呈下降趨勢,分別為5.0%、4.9%、4.6%、4.6%、3.3%。從來源看,人才向深圳流入的前十大城市分別為廣州、北京、東莞、上海、武漢、長沙、惠州、成都、佛山、西安,合計占比達43.0%,低于2019年前十來源地的52.8%,深圳的人才來源集中度有所下降。其中,珠三角城市有4個,占比22.5%;流入深圳的人才中12.0%來自廣州,流入廣州的人才中11.40%來自深圳,深圳和廣州互為人才來源城市的第1位。人才流入深圳主要因為經濟發展速度相對較快和人才政策有吸引力。2020年深圳GDP增速3.1%,高于全國平均的2.3%,也遠高于廣州、上海和北京的2.7%、1.7%、1.2%;2016-2020年深圳平均GDP增速為7.0%,高于廣州、上海、北京的6.2%、5.6%、5.5%。深圳還擁有華為、騰訊、平安等眾多著名企業,尤其是互聯網企業,吸引大量人才。深圳的落戶政策逐漸放寬,且補貼幅度較大,根據深圳市人力資源和社會保障局數據,2016年深圳將全日制本科生、碩士、博士的租房相關補貼從6000、9000、12000元分別提高至15000、25000、30000元,2017年落戶門檻放寬至35歲以下專科學歷人才,對新引進的兩院院士和杰出人才、地方級領軍人才、后備級人才分別給予300萬、200萬、160萬的獎勵。從去向看,深圳人才外流的前十大城市分別為廣州、東莞、北京、惠州、上海、長沙、佛山、武漢、成都、鄭州,合計占比達53.7%,與2019年前十去向地的53.9%接近持平,深圳人才流向的方向無明顯變化。其中,廣州占比達13.1%,珠三角城市有4所,合計占比31.0%,深圳和珠三角地區人才流動頻繁;流出深圳的人才中13.1%流向廣州,流出廣州的人才中18.7%流向深圳,深圳和廣州互為人才外流目標城市的第1位,深圳流向廣州和廣州流向深圳的人才流出在全國流動人才總量中占比分別為0.4%、0.6%,規模基本平衡。2020年流入、流出深圳的行業人才中IT|通信|電子|互聯網占比達30.7%、29.3%,均遠高于其他9個城市,深圳IT|通信|電子|互聯網行業人才流動頻繁。

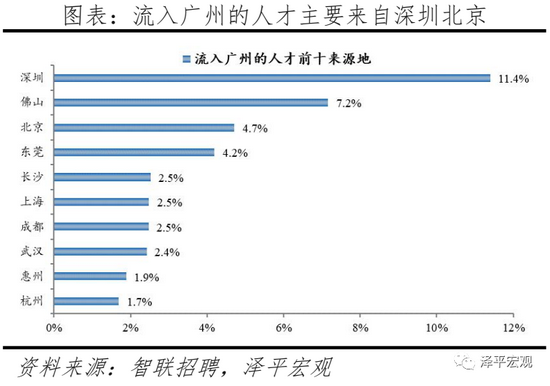

4)廣州:2017-2020年人才凈流入占比分別為0.5%、0.5%、0.6%、0.9%,人才凈流入且持續穩定增長,主因廣州發展速度較快、生活成本在一線城市中最低。廣州常住人口增量總體呈上升趨勢,2011-2019年從4萬升至40萬。2017-2020年廣州人才流入占比基本穩定在4.1%左右,分別為4.3%、4.2%、3.9%、3.8%,略呈下降趨勢,人才流出占比持續下降,分別為3.8%、3.6%、3.3%、2.9%,流入大于流出,使得人才凈流入占比分別為0.5%、0.5%、0.6%、0.9%,逐年上升。從來源看,人才向廣州流入的前十大城市分別為深圳、北京、佛山、東莞、上海、長沙、成都、武漢、惠州、杭州,人才流入占比合計達41.0%。其中,深圳占比11.4%,珠三角城市有4個,合計占比24.6%。人才流入廣州主要因為發展速度較快、生活成本較低。2019年廣州GDP增速為6.8%,高于北京、上海、深圳的6.1%、6.0%、6.7%;2020年廣州GDP為2.7%。高于全國平均2.3%。廣州的生活成本在一線城市中最低,根據英國經濟分析智囊機構經濟學人智庫(EIU)發布的《2019年全球生活成本調查報告》,在全球133個城市樣本中,上海與深圳排名并列第25位,北京、廣州分別排名49、68位;2019年北京、上海、深圳、廣州的房價收入比分別為26.5、22.0、21.4、13.2年,廣州的房價和生活成本在一線城市中最低。2020年廣州流入人才的13.3%、4.1%流入貿易、批發、零售、租賃業,以及服務業,明顯高于其余9個重點城市。從去向看,廣州人才外流的前十大城市分別為深圳、佛山、東莞、珠海、北京、上海、杭州、惠州、中山、長沙,人才流出占比合計達58.2%。其中,深圳和佛山占比分別為18.7%、12.2%,珠三角城市有6個,合計占比46.2%,高于2019年的44.9%與北京14.49%的人才流向京津冀都市圈、上海34.6%的人才流向長三角都市圈和深圳32.3%的人才流向珠三角都市圈相比,廣州人才流向珠三角都市圈城市的比重顯著更高。一方面是因為珠三角多為粵語城市、文化相近,另一方面是廣州高校數量較多,廣東省人才為求學向廣州集聚,畢業后從廣州回流至省內其他城市。根據教育部數據,廣州普通高校數、211高校數分別為37、6所,分別排名第5、6名;根據國家統計局數據,2019年廣州普通本專科在校生人數為114.1萬人、位列全國第一。

3.2二線城市:杭寧漢蓉人才凈流入占比呈上升趨勢、渝津有所下降

從2020年人才凈流入占比看,6個重點二線城市杭寧渝漢津蓉分別為1.6%、0.9%、-0.2%、0.2%、0.0%、0.3%,杭州最高、重慶最低。從2017-2020年人才凈流入占比變化看,杭州從1.0%逐年升至1.6%,因電商為代表的產業發展迅速且薪酬相對較高;南京、武漢呈上升趨勢,分別從0.9%、0.0%升至0.9%、0.2%,南京2016-2020年GDP平均增速在十城中排名第一,且2018年實施“寧聚計劃”吸引人才,武漢2017年實施“百萬大學生留漢”政策留住人才;重慶原本依靠信息技術產業具有較強的人才吸引力,但到了2020年信息技術產業人才吸引能力有所下降,帶動人才凈流入轉負;天津人才凈流入占比逐年下降,從0.2%降至0.0%,主要因為發展速度放緩且薪資水平在十城中倒數第一,成都人才凈流入占比由負轉正,對年輕人吸引力增強。

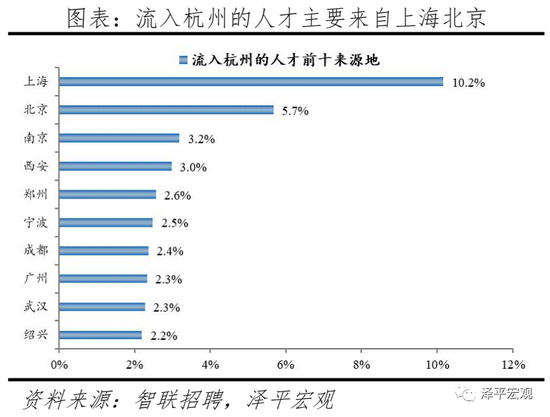

1)杭州:2017-2020年人才凈流入占比分別為1.0%、1.2%、1.4%、1.6%,始終為正且逐年攀升,人才吸引力排名穩居前列,主因杭州以電商為代表的產業發展迅速、宜居的人文環境、薪酬超越廣州在十大城市中位列第四。2013-2019年杭州常住人口增量從4萬逐漸增至55萬,2019年常住人口增量杭州排名全國第一。2017-2020年杭州人才流入占比分別為3.3%、3.3%、3.4%、3.4%,人才流出占比分別為2.3%、2.1%、2.0%、1.7%,人才流入明顯大于流出,使得人才凈流入占比分別為1.0%、1.2%、1.4%、1.6%,逐年攀升,連續三年居全國之首。從來源看,人才向杭州流入的前十大城市分別為上海、北京、南京、西安、鄭州、寧波、成都、廣州、武漢、紹興,合計占比達36.2%,明顯低于2019年杭州人才前十來源地的46.6%,杭州的人才來源更加多元。其中,來自上海和北京的人才合計占比15.8%,杭州發展所需人才主要在一線城市中,杭州也具有從一線城市搶奪人才的能力。且杭州前十來源地有4個來自長三角地區,合計占比達18.2%。人才流入杭州主要是因為產業發展迅速,尤其以阿里巴巴為代表的電商行業發展較快。根據杭州市統計局,2019年杭州數字經濟產業增加值增長15.1%,其中,電子商務產業增加值14.6%,均高于杭州GDP增速6.8%。2020年杭州流入人才29.5%流向IT|通信|電子|互聯網行業,明顯高于除深圳外的8個重點城市,其中,10.9%流向互聯網/電子商務二級行業,高于其余9個重點城市。同時杭州薪酬較有吸引力,在十個重點城市中位列第四,高于廣州,其中13個行業中杭州薪酬1個位列第二,3個位列第三,8個位列第四。從去向看,杭州人才外流的前十大城市分別為上海、寧波、蘇州、北京、南京、廣州、西安、紹興、深圳、嘉興,合計占比達44.9%。其中,有5個去向長三角地區,合計占比達26.4%。

2)南京:2017-2020年人才凈流入占比分別為0.9%、0.9%、0.9%、0.9%,始終為正且比較穩定,主因南京電子通信、制造業發展較快且2018年“寧聚計劃”實施吸引人才。和上述其他城市相比,南京常住人口增量相對穩定,2011-2019年始終在2-10萬區間波動、2019年為6萬。2017-2020年南京人才流入占比分別為3.0%、2.9%、2.8%、2.7%,人才流出占比分別為2.1%、1.9%、1.9%、1.8%,均逐年下降,但人才流入明顯大于流出,使得南京人才凈流入占比分別為0.9%、0.9%、0.9%、0.9%,基本穩定。主要因為落戶條件放寬且電子通信、制造業等行業增長速度較快。2018年“寧聚計劃”即《人才落戶實施辦法》實施,不再以就業為落戶前提,年齡條件也從35歲放寬到40歲。根據各市統計局數據,2020年南京GDP同比增長4.6%,在十大重點城市中排名第一;2020年南京規模以上工業增加值同比增長6.5%,高于全國的2.8%,其中以新能源汽車、工業機器人、集成電路產業增長最為亮眼。從來源看,人才向南京流入的前十大城市分別是上海、北京、蘇州、合肥、無錫、杭州、西安、徐州、南通、揚州,合計占比達33.8%。其中,有8個是長三角地區,合計占比達26.37%。從去向看,南京人才外流的前十大城市分別為上海、無錫、蘇州、杭州、北京、徐州、常州、南通、合肥、揚州,合計占比達52.9%。其中,有9個是長三角地區,合計占比達48.7%。南京和長三角的人才互動非常頻繁,部分因為南京高校較多,長三角人才為求學向南京集聚,畢業后從南京回流至長三角其他城市。根據教育部數據,南京普通高校數、211高校數分別為34、10所,分別排名第6、3名。

3)重慶:2017-2020年人才凈流入占比分別為-0.1%、0.5%、0.3%、-0.2%,2018年由負轉正主因對信息技術產業具有較強的人才吸引力,至2020年信息技術產業人才吸引能力有所下降,帶動人才凈流入轉負。重慶常住人口增量維持在高位,2011-2019年增量平均為27萬。2017-2020年重慶人才流入占比總體呈上升趨勢,分別為1.3%、2.0%、1.8%、1.3%,人才流出占比分別為1.4%、1.4%、1.6%、1.5%,導致人才凈流入占比分別為-0.1%、0.5%、0.3%、-0.2%,近年波動較強。從來源看,人才向重慶流入的前十大城市分別為成都、北京、西安、貴陽、深圳、上海、武漢、廣州、鄭州、遵義,合計占比達44.8%。其中,成都流入重慶占比達16.6%,高于大部分城市第一來源地占比,主要因為地理位置近且電子產業等具有較強吸引力。2019年重慶流入人才中25.7%流向IT|通信|電子|互聯網行業,高于除杭州外的其余8個重點城市,也明顯高于流出人才從事該行業的比例13.1%,但2020年流入人才中流向IT|通信|電子|互聯網行業的人才僅20.4%,在10個重點城市中僅比天津略高,重慶對IT|通信|電子|互聯網行業人才吸引力大不如前,而流入人才中流向房地產|建筑業的占比達16.6%,高于其余9個城市,但低于流出人才中房地產|建筑業的比重26.3%。根據國家統計局和中國電子信息產業統計年鑒數據,重慶自2018年以來聚焦工業互聯網基礎設施建設與重點突破,規模以上電子信息企業個數2008-2017年從68個增加到540個,至2019年底增至639家;全國軟件和信息技術服務業信息平臺顯示,2020年10月重慶軟件業務收入增速16.3%。從去向看,重慶人才外流的前十大城市分別為成都、上海、深圳、北京、廣州、杭州、武漢、西安、貴陽、長沙,合計占比達51.0%。

4)武漢:2017-2020年人才凈流入占比分別為0.0%、0.8%、0.1%、0.2%,2017年由負轉正,主因“百萬大學生留漢”政策實施、生活成本較低。2011-2019年武漢常住人口增量平均為16萬人,常住人口保持較高增長。2017-2020年武漢人才流入占比分別為2.2%、2.7%、1.9%、2.1%,人才流出占比2.1%、1.9%、1.8%、2.0%,逐年下降,使得人才凈流入占比分別為0.0%、0.8%、0.1%、0.2%。主要因為2017年開始的“百萬大學生留漢創業就業工程”,大學生可以低于市場價20%買到安居房或租到租賃房;不滿40周歲的留漢大學畢業生可憑畢業證落戶,碩士、博士不受年齡限制可直接落戶;專科、本科、碩士、博士的指導性最低年薪標準分別為4萬元、5萬元、6萬元、8萬元。根據武漢市委組織部公布的數據,2017-2019年新增留漢大學生共109.5萬人,提前兩年完成2017年確定的五年達到100萬的目標;2020年,新增留漢大學生30.2萬人。從來源看,人才向武漢流入的前十大城市分別為北京、深圳、成都、西安、上海、黃岡、長沙、南昌、鄭州、孝感,合計占比達37.5%。從去向看,武漢人才外流的前十大城市分別為深圳、上海、北京、廣州、杭州、西安、成都、長沙、襄陽、宜昌,合計占比達42.0%。

5)天津:2017-2020年人才凈流入占比分別為0.1%、-0.1%、-0.1%,0.0%,逐年下降并長期維持在0%作用水平,主因天津發展速度放緩、2020年GDP增速1.5%在十城中居于倒數(武漢因是疫情中心為負值)、且薪資在十城中最低。天津常住人口增量呈下降趨勢,2011-2019年從56萬降至2萬。2017-2020年天津人才流入占比分別為2.2%、2.2%、2.3%、2.1%,較為穩定,流出占比分別為2.1%、2.3%、2.4%、2.1%,總體呈上升趨勢,使得人才凈流入占比分別為0.1%、-0.1%、-0.1%、0.0%,接近于0%。從來源看,人才向天津流入的前十大城市分別為北京、鄭州、沈陽、保定、石家莊、唐山、廊坊、太原、哈爾濱、上海,合計占比達48.7%。其中,北京占比高達20.8%,顯著高于其余城市第一來源地占比,主要因為地理位置近。從去向看,天津人才外流的前十大城市分別為北京、上海、深圳、石家莊、成都、杭州、廊坊、廣州、青島、濟南,合計占比達50.4%。其中,北京占比27.7%,顯著高于其余城市第一去向地占比,主要因為地理位置近且北京工作機會多。人才流出天津主要因為發展速度放緩且薪資水平低,根據各市統計局數據,天津2019年GDP增速為1.5%,在十大重點城市中排倒數(武漢因是疫情中心為負值);2016-2020年GDP同比增速平均為4.5%,不僅遠低于2010-2016年的平均增速12.6%,也遠低于2016-2020年杭州、南京的平均增速7.0%、7.3%;同時天津薪酬較低,2020年13個行業中天津有10個在十城中薪資水平位列最后。

6)成都:2017-2020年人才凈流入占比分別為-0.8%、-0.3%、-0.3%、-0.6%、0.3%,由負轉正,對高學歷人才和年輕人吸引力增強;重慶與成都互為人才外流第一目標城市,人才從重慶凈流向成都。成都常住人口增量總體呈上升趨勢,2011-2019年從2萬升至25萬,2016年變動較大、高達126萬。2020年成都碩士及以上人才流入占比、應屆生人才流入占比分別為4.1%、4.4%,分別位列全國第四、第五,對高學歷人才和年輕人才保持較高吸引力。2017-2020年成都人才流入占比分別為2.8%、3.7%、2.9%、3.2%,流出占比分別為3.1%、4.0%、3.6%、2.9%。從來源看,人才向成都流入的前十大城市分別為重慶、北京、西安、綿陽、深圳、上海、蘇州、德陽、南充、長沙,合計占比達39.1%。從去向看,成都人才外流的前十大城市分別重慶、北京、西安、綿陽、上海、深圳、眉山、廣州、德陽、武漢,合計占比達40.7%。其中,流出重慶的人才中18.9%流向成都,流出成都的人才中6.5%流向重慶,重慶與成都互為人才外流目標城市的第1位,成都流向重慶和重慶流向成都的人才流出在全國流動人才總量中占比分別為0.2%、0.3%,人才從重慶凈流向成都。2020年成都流出人才的27.3%來源于房地產|建筑業,顯著高于其他9個重點城市,且遠高于成都流入人才流向該行業的比例12.7%。

澤平宏觀“人口和城市”系列研究:

41、《從七普數據看大國人口形勢:老齡化、少子化、不婚化》,2021年5月13日

40、《中國人口報告:生育政策調整在即,我們多年的呼吁終見曙光》,2021年1月22日

39、《是該全面放開生育了》,2020年12月28日

38、《南北差距根本上是市場化程度的差距》,2020年12月12日

37、《中國人口問題的基本認識與建議》,2020年11月22日

36、《中國青年創業發展報告(2020)》,2020年11月16日

35、《深圳改革透露重大信號》,2020年10月16日

34、《中國人口大遷移的新趨勢》,2020年8月13日

33、《應該加大向西部供地還是向深圳供地?》,2020年5月29日

32、《中國城市人才吸引力排名 2020

》,2020年5月20日

31、《中國就業報告2020:防范失業潮》,2020年4月24日

30、《中國生育報告:2020》,2020年4月6日

29、《人工智能時代來臨,還需要那么多人嗎?》,2020年3月28日

28、《當前復工進展、困難及建議 ——基于聯通手機信號的監測》,2020年3月21日

27、《為何降低外國人永居門檻也不放開生育?》,2020年3月4日

26、《中國人口報告:2020》,2020年2月24日

25、《返工潮帶來的疫情擴散風險與防控》,2020年2月6日

24、《中國人口三大流傳甚廣的錯誤認識》,2020年1月7日

23、《生還是不生?——來自16萬人的生育調查》,2019年12月3日。

22、《中國人口的危與機——人口周期研究》,2019年11月2日。

21、《中國人口大遷移2019:3000個縣全景呈現》,2019年9月29日。

20、《中國人口大遷移:2019》,2019年8月28日。

19. 《中國就業形勢報告:2019》,2019年7月30日。

18、《中國城市群發展潛力排名2019》,2019年7月23日。

17、《中國三輪人口大論戰:要不要放開生育?》,209年5月21日。

16、《中國十大最具潛力都市圈2019》,2019年6月20日。

15、《中國十大最具發展潛力城市排名2019》,2019年5月24日。

14、《中國城市發展潛力排名2019》,2019年4月12日。

13、《從城鎮化到城市群——盡快確立城市群都市圈戰略》,2019年2月20日。

12、《出生人口大幅下滑 人口危機漸行漸近》

,2019年1月24日。

11、《五大信號預示全面放開生育臨近,你生嗎?》,2019年1月6日。

10、《中國生育報告2019》,2019年1月1日。

9、 《中國人口大流動:3000個縣全景呈現》,2018年9月17日。

8、 《全面放開生育或已不遠,你生嗎?

》,2018年8月13日

7、 《中國人口大遷移2018》,2018年7月10日。

6、 《城市“搶人大戰”:高質量發展、大都市圈戰略和土地財政》,2018年6月7日。

5、 《生還是不生?——來自12萬人的生育調查》,2018年4月4日。

4、 《計生機構取消,或將全面放開生育,你生么?》,2018年3月18日。

3、 《人口遷移的國際規律與中國展望:從齊增到分化》,2016年10月24日。

2、 《控不住的人口:從國際經驗看北京上海等超大城市人口發展趨勢》,2016年10月13日。

1、 《中國人口周期研究》,2016年5月19日。

(本文作者介紹:東吳證券首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。