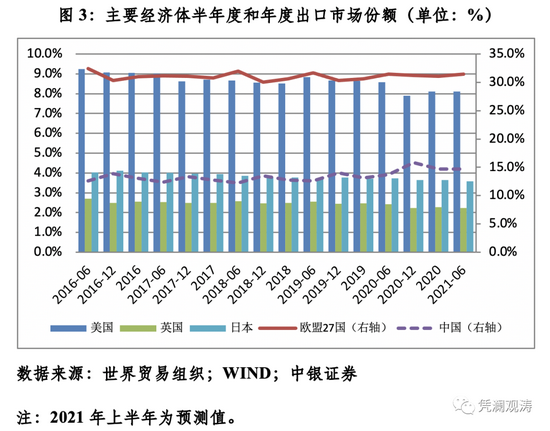

預計今年全年中國出口市場份額為15.2%,較上年提高0.5個百分點。

二季度中國出口市場份額如期回升

根據世界貿易組織的數據,今年一季度,中國商品出口額占全球商品出口額的(以下簡稱出口市場份額)為14.2%,較去年四季度回落了1.6個百分點,為去年二季度以來最低(見圖1)。但筆者在6月16日的專欄文章中指出,由于季節性因素影響,每年一季度都是中國出口市場份額的年內低點,今年一季度的情形并不意外。同時指出,由于今年初“就地過年”減輕了春節假期對工業生產的影響,后三個季度中國出口份額的改善或將弱于往年(詳見《人民幣持續單邊升值對出口影響,不能掉以輕心》)。

日前,世貿組織公布了主要經濟體今年二季度的出口額數據,但尚未公布全球出口數據。由二季度數據看,中國出口額環比增長14.0%,較2016至2019年二季度環比增速均值低1.3個百分點(見圖2)。根據國際貨幣基金組織7月底關于發達國家經濟復蘇先于新興市場和發展中國家,且全球經濟復蘇的斷層進一步擴大的最新展望,可合理假設今年二季度前述主要經濟體占全球出口市場份額合計為60%,略高于2016至2019年二季度平均占比59.6%的水平(今年一季度占比60.1%,略高于2016至2019年平均占比59.8%的水平)。這意味著當季全球出口額5.37萬億美元,環比增長7.8%。

今年上半年,預計中國出口市場份額為14.7%。參考2016至2019年中國全年出口市場份額平均高出上半年0.6個百分點,預計今年全年中國出口市場份額為15.2%,較上年提高0.5個百分點。

今年以來中國外貿出口繼續迎難而上

國際運費飆升、原材料漲價和人民幣升值被稱為中國外貿出口面臨的“三座大山”。繼年初因疫情防控要求“就地過年”后,6月份以來疫情又有所反彈,波及包括廣東、江蘇、浙江等外貿大省在內的20多個省份,疫情防控措施不得不間歇性收緊,經濟社會活動正常化受到干擾。5至8月份,中國制造業采購經理人指數(PMI)中的新出口訂單指數連續4個月環比回落且低于榮枯線(見圖4)。

然而,中國外貿出口增長繼續表現強勁。5至8月份,美元計值的出口額分別同比增長27.8%、32.2%、19.3%和25.6%;兩年復合平均同比分別增長11.1%、15.1%、12.9%和17.0%。前8個月,累計同比增長33.7%,兩年復合平均增長14.1%,較2019同期增速高出14.1個百分點(見圖5);即便考慮匯率升值因素后,以人民幣計值的出口累計同比增長23.2%,兩年復合平均增長11.3%,較2019同期增速高出11.2個百分點。此外,7、8月份平均出口額2885億美元,較二季度月均出口額增長7.0%,高于2016至2019年同期季度環比平均增速5.4%,表明今年三季度中國外貿出口表現或好于往年。

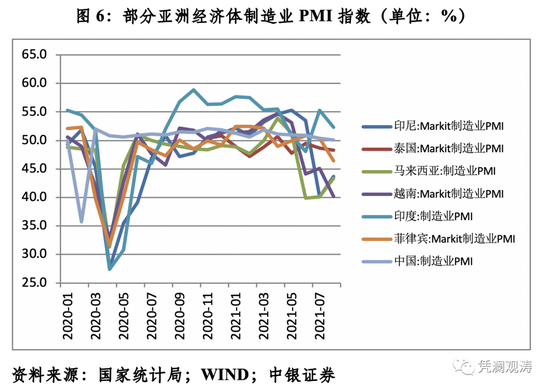

這繼續反映了在疫情防控常態化前提下,中國全產業鏈供應鏈復工復產的全球領先優勢。特別是因為病毒變異、疫情反復,部分亞洲新興經濟體被迫重新實施社交隔離措施,當地經濟重啟受阻(見圖6)。這延長了中國去年底開始的出口訂單轉移紅利,甚至有些已經轉移到印尼、越南、泰國、印度等國的訂單又重新回流到中國。

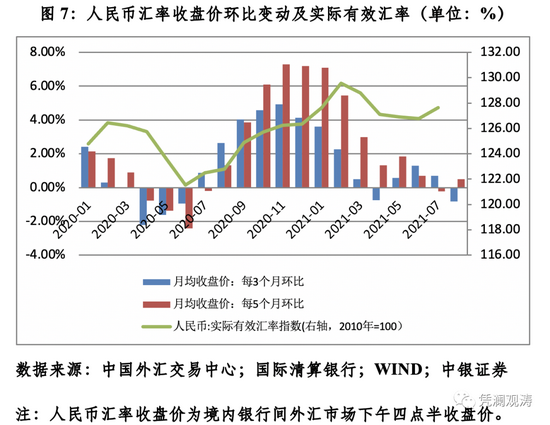

同時,從每三個月和五個月環比變動看,今年以來,月均人民幣匯率收盤價除年初兩三個月漲幅較大外,其他月份漲幅明顯收斂,甚至個別月份漲幅為負,這緩解了人民幣升值對出口企業的財務沖擊。從國際清算銀行編制的實際有效匯率指數看,去年6月至今年7月累計升值3.3%,其中今年前7個月升值1.0%,也表明本輪升值迄今對企業出口競爭力影響有限(見圖7)。

現階段出口強勁對于中國經濟的意義不只在于創匯,更在于帶動工業生產,進而穩定增長、擴大就業。去年全國就業人員減少2407萬人,一三產業就業銳減,僅有第二產業增加238萬人,逆轉了2013年以來二產就業人員持續下降的趨勢。今年前7個月城鎮新增就業822萬人,同比增長22.5%;7月份,每周就業人員平均工作時間47.7小時,連續四個月環比增加,且為有數據以來最長時間。截止6月末,外出務工農民工18233億人,已接近2019年同期的水平,而上季末較2019年同期還存在負缺口246萬人。

關注外貿出口高增長景氣背后的隱憂

市場曾經認為,隨著去年下半年外貿出口轉為正增長和今年疫苗接種、經濟重新開放,低基數和訂單轉移效應消退,中國出口強勢難以維系。現在看來卻成了“狼來了”的故事。

理論上講,中國出口高增長將向均值回歸。但因為百年一遇的新冠疫情是非典型沖擊,全球經濟復蘇的路徑不確定,因此,也就難以精準預測中國出口的拐點。不過,居安思危,在此高光時刻,一些風險隱患仍應引起高度重視。

一是中國貿易條件變化。在海外供不應求,全球買中國貨的情況下,今年以來中國出口價格指數與上年同期基本持平,進口價格指數持續攀升,貿易條件趨于惡化。除1月份外,2至7月份貿易條件指數均低于100,4月份以來更是跌破了90(見圖8)。

CPI與PPI、PPI與PPIRM的負向背離,反映企業在國內缺乏成本轉嫁能力,不斷壓縮中下游企業利潤空間。貿易條件惡化則反映中國疫后內需持續低迷,經濟恢復對外需依賴過大,出口過度競爭,進口存在剛需,削弱了國內企業的國際議價能力。從微觀層面來講,這會加大對進口依賴較大的企業出口創收不創利的壓力。從宏觀層面來講,這既表明國家需要輸出更多資源才能置換輸入以前等額的資源,整體社會福利降低,也意味著給國內企業減稅降負的措施,可能部分補貼了海外進口商和消費者。

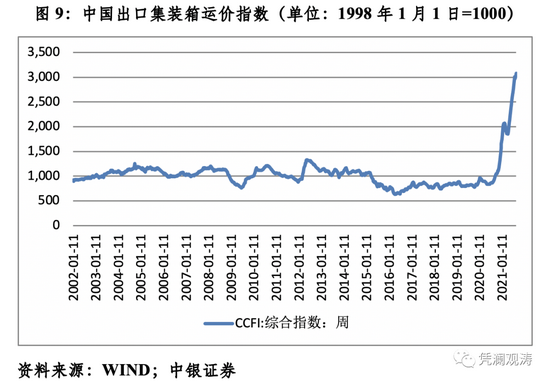

更值得關注的是全球疫情持續演變造成的經濟沖擊。全球范圍內,疫情防控、疫苗接種和病毒變異還在賽跑。受此影響,國際物流受阻,國際運費居高不下。如2019年底以來,中國出口集裝箱運價指數(CCFI)上漲2.50倍,其中今年前8個月就漲了85.6%(見圖9)。有些商品,國際運費甚至已經超過了出口貨值。即便如此,依然是“一船難求”、“一柜難求”。至于全球“缺芯”造成的汽車和電子產業大幅減產、停產,則是國際供應鏈中斷的典型代表。

短期來看,對中國出口有利有弊。有利的方面是有助于維持中國率先復工復產的優勢,鞏固和提高中國在全球產業鏈和供應鏈中的地位。

不利的方面,一是打擊全球投資者和消費者信心,延緩全球經濟重啟,抑制外部總需求。受德爾塔病毒變異的沖擊,摩根大通全球PMI指數今年6月份起持續回落(見圖10)。不排除10月底,國際貨幣基金組織可能下調今年全球經濟增長預測值。

二是長期受困疫情擴散,海外企業有可能從流動性危機轉為償付危機,增加中國企業出口應收貨款風險。今年前7個月,中國貿易順收小于順差1317億美元,與海關進出口額之比為4.0%,雖同比回落0.1個百分點,卻較2019年同期上升0.4個百分點。其中,出口少收匯1050億美元,貢獻了前述負缺口的79.8%,同比上升39.6個百分點,較2019年同期上升11.7個百分點(見圖11)。

三是疫情蔓延造成的國際物流受阻、供應鏈中斷,還加大了企業生產經營面臨的不確定性,增加企業運營成本。從制造業PMI的供貨商配送時間指數看,去年底以來,除個別月份外,基本都在榮枯線以下,大中型企業回落更多(見圖12)。

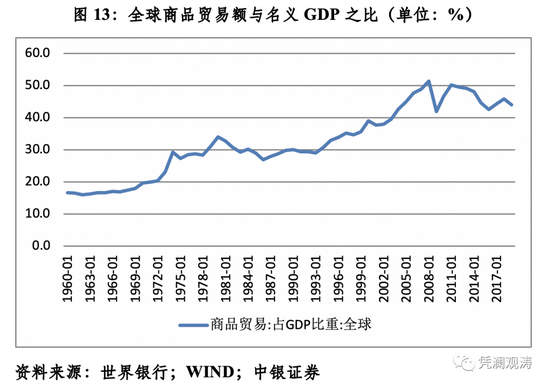

長期來看,其隱患更大。近年來,非經濟因素對全球產業鏈和供應鏈影響加大,主要表現為西方政府干預經濟活動的政治施壓。然而,經歷曠日持久的疫情沖擊后,經濟全球化講安全不講效率將更加具有經濟合理性。從長遠看,外部政治施壓疊加內部經濟沖動,將會加速后疫情時代全球產業鏈供應鏈調整,助推經濟逆全球化趨勢。實際上,疫情前就已出現全球商品貿易額增長低于全球名義經濟增長的情形。據世界銀行統計,到2019年,全球商品貿易額相當于名義GDP的44.0%,較2005至2014年均值低了3.8個百分點(見圖13)。

當然,全球產業鏈供應鏈重塑不可能一蹴而就,但我們一定要警惕避免在“溫水煮青蛙”中忽視了這種量變到質變的飛躍。從短期看,要疏通政策傳導機制,有效擴大投資和消費需求,實現經濟增長從外需向內需拉動的切換;從長期看,要深化供給側結構性改革,打通國內大循環、國內國際雙循環堵點,為“十四五”時期經濟發展提供持續動力。

本文發表于《第一財經日報》

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。