意見領袖丨孫彬彬

【天風研究·固收】 孫彬彬/譚逸鳴

摘要:

觀察2021年以來首發(fā)城投債,我們區(qū)分有擔保和無擔保,首先聚焦有擔保首發(fā):

(一)融資擔保公司擔保的首發(fā)城投債:融資擔保公司擔保的城投平臺共34家,涉及的債券共 194.8億,多集中在安徽、四川、湖南、江蘇、江西等省份,且主要以省級融資擔保公司擔保為主,在當前的政策框架設定之下,省級政府政策性擔保公司是融資擔保行業(yè)發(fā)展的主線,建議關注其中強擔保疊加弱主體帶來的投資機會。此外,2021年以來中字頭擔保公司擔保的債券較去年有所增長,值得關注。

(二)非融資擔保公司擔保的首發(fā)城投債:(1)擔保人為集團母公司,相比2020年同期,2021年由集團母公司擔保的首發(fā)城投債有所下降,這或與城投整合不斷推進深化,集團體系內各子公司投融資定位和規(guī)劃逐步明朗有關:這種情況通常是區(qū)域一大平臺體系內的子公司出來發(fā)債時尋求母公司擔保,區(qū)域內核心主平臺內的較為重要細分板塊的發(fā)債子公司建議積極關注。

(2)由區(qū)域內其他平臺公司擔保,這其中又可以大致劃分成三種情況:1)區(qū)域內的某一平臺集團體系內的子公司首次發(fā)行找另一家體系內的兄弟公司擔保,由于此類擔保主體整體較弱,效力不強,在今年政策邊際趨緊的環(huán)境下沒有發(fā)生;2)市本級主平臺給區(qū)縣主體加擔保;3)更多的還是區(qū)域次平臺(股權直屬地方政府或者相關部門)或其子公司找區(qū)域主平臺加擔保。

整體來看,由非融資擔保公司擔保的首發(fā)城投債中,由市本級核心平臺給區(qū)縣加擔保的利差壓縮比較明顯,而其他兩種方式下更多取決于區(qū)域的整體經濟債務平衡度,我們需對此進行合理評估。

其次,聚焦無擔保裸發(fā)的首發(fā)城投債,同樣從邏輯劃分上可以區(qū)分為以下幾類:

(1)市本級核心平臺首次發(fā)行:在這種情況下,整合后的主體信用資質在區(qū)域內而言相對較好,但首次發(fā)行或有一定的溢價。

此外,市本級負責區(qū)域內細分領域的平臺,整體來看在這一輪區(qū)域平臺整合當中或并非資源集中傾斜的受益主體,但其部分具備小而美的特質,這類主體由于業(yè)務范圍相對聚焦,其信用層面有其穩(wěn)定性,但其流動性較差,需把握其中的區(qū)域和業(yè)務端的或有問題。

(2)各類型園區(qū)平臺亮相資本市場首次發(fā)行,此類主體主要聚焦區(qū)域整體發(fā)展水平以及園區(qū)招商引資及產業(yè)實力。

(3)和市本級劃分邏輯上類似,區(qū)縣平臺當中一類是經資產劃轉/平臺整合后的核心平臺首次發(fā)行,另一類是細分業(yè)務領域的平臺出來首次發(fā)行,這當中有幾類主體建議積極關注:1)類似市本級核心平臺整合一樣,區(qū)縣統(tǒng)籌區(qū)域內城市綜合運營相關資產打造集團大平臺出來首次發(fā)行;2)市中心核心城區(qū)平臺出來發(fā)債:這類主體原本處于所在地市主城區(qū),此前投融資需求或相對較少,平臺資產體量不大,而在調整融資結構以及市場化轉型的訴求下登陸資本市場,值得關注其區(qū)域優(yōu)勢。

(4)集團子公司單獨出來資本市場發(fā)債且不尋求集團公司或者區(qū)域內其他平臺擔保:這類主體當中可重點關注區(qū)域核心集團公司的細分業(yè)務領域的發(fā)債子公司,比如海鹽城投、嘉興東部建設、泰安城發(fā)、臺州交通等。

2021年以來,城投政策整體有所邊際收緊:一方面發(fā)債審批場所對平臺進行分檔劃分以約束發(fā)債,另一方面銀保監(jiān)15號文進一步加強落實隱性債務化解工作。但在流動性較為寬松的市場環(huán)境下,城投凈融資表現(xiàn)整體并不弱,那么結構性上來看是否有所不同?我們從2021年首次新發(fā)城投平臺來觀察。

2021年以來首次發(fā)行的城投平臺呈現(xiàn)何種特征?

在政策邊際收緊的背景下,首次發(fā)行的城投平臺數(shù)量以及債券規(guī)模較2020年同期并未有明顯下降。這一定程度反應了在政策有保有壓圖景下,盡管有交易所紅橙黃綠以及交易商協(xié)會一二三四類企業(yè)分檔以及銀保監(jiān)15號文的約束,但合理融資需求并未完全被限制,與2017-2018年有很大不同。

分省分布來看:2021年中首次發(fā)行主體數(shù)量較多的省份為浙江、江蘇、山東、四川、江西等,安徽2021年首次發(fā)較去年有所增長,而2020年同期首發(fā)較多的陜西、福建兩省2021年有所下降;從債券發(fā)行規(guī)模來看:浙江、江蘇、山東仍較為突出,其次安徽、湖南、江西、四川等省份首發(fā)規(guī)模也不小。

分主體評級來看:2021年首發(fā)主體仍主要集中在AA以上(尤其是AA+及AA),相比2020年,2021年以來AA-及以下首發(fā)主體有明顯減少。行政層級來看:2021年首發(fā)主體當中地級市/直轄市區(qū)以及區(qū)縣級平臺占絕大比重,此外2021年以來各類省級園區(qū)首發(fā)規(guī)模有所增長。

分券種來看:2020年在融資環(huán)境大幅寬松的背景下,城投首次發(fā)行中私募債擴容較為明顯,到目前為止,2021年仍延續(xù)去年的情況,私募債以及PPN是主要構成部分。

從首發(fā)期限來看:2021年首次發(fā)行城投債中1-3年發(fā)行占比有所提升,一定程度反應出在融資環(huán)境邊際收緊、機構整體風險偏好下降的情況下,長久期債券發(fā)行有所減弱。

此外,由于部分平臺首次在資本市場亮相,其裸發(fā)難度相對較大,故而會尋求擔保從而保證順利發(fā)行(融資成本在此時或還不是第一考慮),從歷史發(fā)行情況來看,2015-2016年期間加擔保首次發(fā)行比例相對低一些,在40%左右,在2017-2020年有擔保首次發(fā)行比例基本在50%左右,其中又以母公司或者區(qū)域內其他平臺擔保為主,而以融資擔保公司擔保的占比則相對較低(這與其擔保額度有限或有一定關系)。

2021年以來有擔保首發(fā)城投債比例仍維持2020年水平,但有一定變化的是:2021年首發(fā)主體當中由融資擔保公司擔保的城投債占比多了一些。

進一步聚焦來看,2021年首發(fā)平臺有何新特征?哪些值得關注?

聚焦2021:首發(fā)城投平臺有何新特征?

觀察2021年新特征時,我們仍首先區(qū)分為有擔保新發(fā)和無擔保新發(fā):

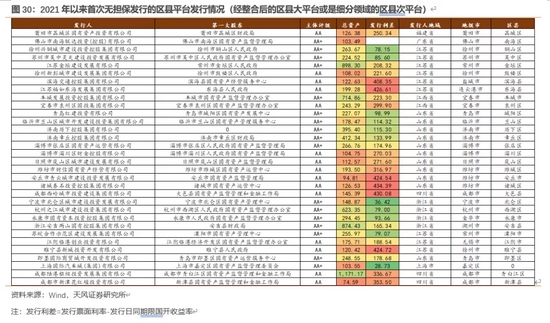

2021年以來,無擔保首次發(fā)行的城投共102家(占比52.8%),而這裸發(fā)的102家平臺年內至今共發(fā)行1308.1億城投債(占比66.3%),這一方面延續(xù)2020年同期發(fā)行特征;

而有擔保的城投債共發(fā)行665.3億,與同期相比,融資擔保公司擔保的首發(fā)城投債有所增多,由集團母公司擔保的首發(fā)城投債明顯縮量。

2.1.2021年以來有擔保首發(fā)城投債呈現(xiàn)何種特征?

在2021年內有擔保的首次發(fā)行城投平臺中分省來看:浙江、江蘇、山東、江西、安徽、四川、湖南等省份發(fā)行數(shù)量相對較多,而對比去年,首發(fā)較多的河南省今年在永煤事件的沖擊下受到較大影響(盡管近期凈融資有所恢復),其他省份趨勢整體一致。

進一步區(qū)分擔保類型來看,首次發(fā)行比較多的幾個省份當中浙江、江蘇、山東以及江西均以母公司或者區(qū)域內其他平臺擔保為主,其中江西由融資擔保公司擔保的首發(fā)城投債多于2020年;而安徽、四川、湖南等省份首次新發(fā)主體當中融資擔保公司擔保相對較多(且多以省級融資擔保公司省內加擔保為主,這或與四川、湖南幾家擔保公司的發(fā)展階段相關)。

從主體評級來看,各省份加擔保首次發(fā)行的城投平臺以AA為主,AA-主體較少,且沒有AA+主體尋求擔保首發(fā)。

(一)融資擔保公司擔保的首發(fā)城投債:

2021年首次發(fā)行城投平臺中,融資擔保公司擔保的城投平臺共34家,涉及的債券共194.8億,多集中在四川、安徽、湖南、江蘇、江西等省份,且主要以省級融資擔保公司擔保為主,在當前的政策框架設定之下,省級政府政策性擔保公司是融資擔保行業(yè)發(fā)展的主線,未來可能獲取更多政府支持(包括資本金支持、擔保代償風險分擔機制等),建議關注其中強擔保疊加弱主體帶來的投資機會。

注:《融資擔保公司監(jiān)督管理條例》(國令第683號)[1]的高規(guī)格(國務院令)頒布,不僅意味著針對融資擔保公司有了更加明確的監(jiān)管管理職能部門,而且明確提出:“國家推動建立政府性融資擔保體系,發(fā)展政府支持的融資擔保公司,建立政府、銀行業(yè)金融機構、融資擔保公司合作機制,擴大為小微企業(yè)和農業(yè)、農村、農民提供融資擔保業(yè)務的規(guī)模并保持較低的費率水平”,“各級人民政府通過資本金投入、建立風險分擔機制等方式,對主要為小微企業(yè)和農業(yè)、農村、農民提供服務的融資擔保公司提供財政支持。”;即省級政策性融資擔保公司將獲得地方財政部門的資金投入、風險分擔等支持。

財政部50號文(《關于進一步規(guī)范地方政府舉債融資行為的通知》[2]):“允許地方政府結合財力可能設立或參股擔保公司”、“鼓勵政府出資的擔保公司依法依規(guī)提供融資擔保服務”;結合城投債在融資擔保債券中占比越來越高,我們認為地方政府增加對政策性融資擔保公司支持的意愿會更為強烈。

由于各省不同融資擔保公司的股東背景、政策定位、進入擔保行業(yè)的時機以至發(fā)展階段的區(qū)別、經營策略以及風險控制水平有所不同,故而我們需對此進一步篩選來看。

進一步區(qū)分融資擔保公司以及擔保的類型來看:

(1)省級唯一融資擔保公司擔保的首發(fā)城投債,其中安徽省信用擔保集團、江蘇省信用再擔保集團、廣東粵財融資擔保的擔保效力較強,且主要聚焦省內擔保,政策性擔保明顯,此類首發(fā)擔保的城投債可以進一步積極關注;

其次,湖北省融資再擔保、江西省融資擔保集團、湖南省融資擔保集團有限公司、陜西信用增進、河南中豫等省級融資擔保公司同樣有其政策性,以省內擔保為主的同時部分探索省外業(yè)務(目前還處于業(yè)務拓展階段),可結合被擔保主體資質進一步關注。

[1] http://www.scrzdb.org/index.php?c=article&id=497

[2]http://yss.mof.gov.cn/zhuantilanmu/dfzgl/zcfg/201705/t20170503_2592801.html

(2)相比2020年,2021年中字頭擔保公司擔保的首發(fā)城投債相對多一些(但中債增并未擔保),整體降低發(fā)行利差效果明顯,體現(xiàn)了市場的認可,但供給相對有限。

2020年唯一一家中字頭的信用增進公司擔保的首發(fā)城投債,即中債增擔保的河南省新鄉(xiāng)市輝縣市的企業(yè)債,強擔保之下發(fā)行利差大幅壓縮。

(3)省級非唯一政策性融資擔保公司擔保的首發(fā)城投債:主要集中在重慶興農、重慶進出口、重慶三峽以及四川發(fā)展融資擔保、天府信用增進、四川金玉融資擔保等幾家四川和重慶的融資擔保公司,從擔保公司來看:其中重慶三家由于融資擔保放大倍數(shù)較高且業(yè)務遍布多個省份,這一定程度加大了其風險敞口以及風險控制的難度(非本地擔保業(yè)務過多提高了對于各被擔保方實際償還能力的監(jiān)督管理難度),因此市場認可度相對較低;四川三家融資擔保公司當中四川發(fā)展融資擔保和天府信用增進是四川發(fā)展下的擔保公司,其中四川發(fā)展融資擔保定位促進省內企業(yè)融資以服務四川實體經濟發(fā)展,其擔保業(yè)務除了直接融資之外,更多是間接融資擔保;而天府信用增進則主要聚焦省內直融擔保,并且以城投債為主。此外四川金玉則是四川能投下的擔保公司,首次其定位面向四川水電體系內企業(yè),為體系內有融資的企業(yè)提供融資性擔保服務(主要是間接融資擔保),此外直融擔保則主要聚焦省內城投債。

相比2020年,2021年以來川渝擔保公司新增擔保的首發(fā)城投債中整體信用資質要更偏弱一些,其中川發(fā)展擔保的青羊區(qū)的首發(fā)平臺可積極關注。

(二)其次我們聚焦非融資擔保公司擔保的首發(fā)城投債:

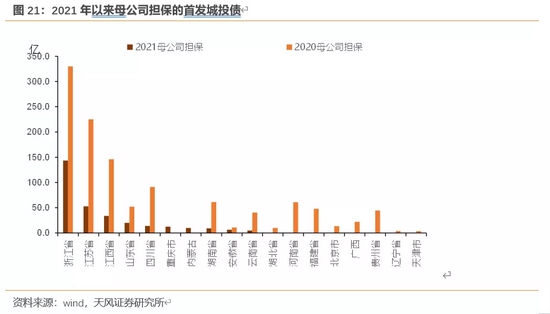

(1)擔保人為集團母公司,相比2020年同期,2021年由集團母公司擔保的首發(fā)城投債有所下降,這或與城投整合不斷推進深化,集團體系內各子公司投融資定位和規(guī)劃逐步明朗有關:這種情況通常是區(qū)域一大平臺體系內的子公司出來發(fā)債時尋求母公司擔保,集團體系內負責一個細分領域或者區(qū)域板塊建設的子公司亮相資本市場,首先從區(qū)域經濟產業(yè)財政實力并結合債務水平出發(fā)進行篩選,區(qū)域內核心主平臺內的較為重要細分板塊的發(fā)債子公司建議積極關注。

(2)由區(qū)域內其他平臺公司擔保,仍可以劃分為以下三種情況:

1)區(qū)域內的某一平臺集團體系內的子公司首次發(fā)行找另一家體系內的兄弟公司擔保,這種情況或是集團公司擔保額度有限故而尋找集團內另一家主體進行擔保(當然一事一議可能存在不同的背景):2020年此類首次發(fā)行的城投平臺主要集中在區(qū)縣平臺,受制于區(qū)域經濟實力相對較弱以及平臺的層級較低,整體認可度偏低。

而2021年以來卻并未出現(xiàn)此類情況,由于此類擔保主體整體較弱,效力不強,在今年政策邊際趨緊的環(huán)境下沒有發(fā)生。

2)市本級主平臺給區(qū)縣主體加擔保:近幾年來城投的整合轉型一直在不斷深化進行當中,除了同一行政層級的平臺進行整合打造集團大平臺之外,部分區(qū)域也在加強市級平臺兼并吸收區(qū)縣級主體。2020年內在江西發(fā)生的比較多,比如上饒、宜春、贛州等區(qū)域,一般而言市本級加擔保的同時會拿區(qū)縣的資源作為反擔保(比如土地資源)。

而2021年以來市本級給區(qū)縣平臺首發(fā)加擔保比較分散,江蘇及浙江的幾家受益于擔保方的資質,整體發(fā)行利差有明顯降低,可積極關注。

3)區(qū)域次平臺(股權直屬地方政府或者相關部門)或者其子公司找區(qū)域主平臺加擔保,這其中的篩選首先還是從區(qū)域層面出發(fā):2020年內此類首次發(fā)行的城投平臺多集中在江蘇和浙江的區(qū)縣平臺,而2021年以來則零星分布在江蘇、山東、福建、浙江等省份的區(qū)縣平臺當中。

整體來看,由非融資擔保公司擔保的首發(fā)城投債中,由市本級核心平臺給區(qū)縣加擔保的利差壓縮比較明顯,而其他兩種方式下更多取決于區(qū)域的整體經濟債務平衡度,我們需對此進行合理評估。

2.2.2021年以來無擔保首發(fā)城投債有何特征?

和2020年同期基本持平,2021年以來無擔保裸發(fā)的首發(fā)城投債占比相對更大,達到66.29%(2020年同期為59.41%),發(fā)行規(guī)模達1308.1億。但2020.9-12月無擔保裸發(fā)首發(fā)城投債進一步擴容,達2755.3億(主要在浙江、江蘇、四川、山東等省份)。

進一步可從以下幾個方面細分進行分析梳理:

(1)市本級核心平臺首次發(fā)行:平臺整合仍在不斷推進,各地市把區(qū)域內國有資產統(tǒng)籌起來,合理規(guī)劃各業(yè)務板塊,其中有一種整合方式就是將區(qū)域城市建設以及綜合運營相關的資產業(yè)務整合再重新成立一家平臺打造集團大平臺,并進而以該主體統(tǒng)籌發(fā)債。在這種情況下,整合后的主體信用資質在區(qū)域內而言相對較好,但首次發(fā)行或有一定的溢價。

此外,便是市本級負責區(qū)域內細分領域的平臺,整體來看在這一輪區(qū)域平臺整合當中或并非資源集中傾斜的受益主體,但其部分具備小而美的特質,這類主體由于業(yè)務范圍相對聚焦,其信用層面有其穩(wěn)定性,但其流動性較差,需把握其中的區(qū)域和業(yè)務端的或有問題(比如2020年首發(fā)的銅陵交通、2021年首發(fā)的南通保障房等)。

(2)各類型園區(qū)平臺亮相資本市場首次發(fā)行,此類主體主要聚焦區(qū)域整體發(fā)展水平以及園區(qū)招商引資及產業(yè)實力:初步梳理來看,2021年以來首次發(fā)行的比如福州新區(qū)、鄭東新區(qū)、武漢經開區(qū)、惠山經開區(qū)、煙臺經開區(qū)、西海岸新區(qū)、溫州經開區(qū)、重慶經開區(qū)這類發(fā)展較好的園區(qū)可著重關注其首發(fā)機會。

(3)和市本級劃分邏輯上類似,區(qū)縣平臺當中一類是經資產劃轉/平臺整合后的核心平臺首次發(fā)行,另一類是細分業(yè)務領域的平臺出來首次發(fā)行,這當中有幾類主體建議積極關注:1)類似市本級核心平臺整合一樣,區(qū)縣統(tǒng)籌區(qū)域內城市綜合運營相關資產打造集團大平臺出來首次發(fā)行,比如徐州興銅城建投、永康國資、豐城發(fā)展等);2)市中心核心城區(qū)平臺出來發(fā)債:這類主體原本處于所在地市主城區(qū),此前投融資需求或相對較少,平臺資產體量不大,而在調整融資結構以及市場化轉型的訴求下登陸資本市場,如杭州之江城建;但相比2020年,市中心城區(qū)出來首發(fā)有所減少。

(4)集團子公司單獨出來資本市場發(fā)債且不尋求集團公司或者區(qū)域內其他平臺擔保:這類主體當中可重點關注區(qū)域核心集團公司的細分業(yè)務領域的發(fā)債子公司,比如海鹽城投、嘉興東部建設、泰安城發(fā)、臺州交通等。

小結

觀察2021年以來首發(fā)城投債,我們區(qū)分有擔保和無擔保:

首先聚焦有擔保首發(fā):2021年以來有擔保首發(fā)城投債中融資擔保公司擔保的有所增長,而由集團母公司擔保的有所下降,且2021.9-12月或難以延續(xù)去年這一時期無擔保的大規(guī)模放量。

(一)融資擔保公司擔保的首發(fā)城投債:融資擔保公司擔保的城投平臺共34家,涉及的債券共 194.8億,多集中在安徽、四川、湖南、江蘇、江西等省份,且主要以省級融資擔保公司擔保為主,在當前的政策框架設定之下,省級政府政策性擔保公司是融資擔保行業(yè)發(fā)展的主線,建議關注其中強擔保疊加弱主體帶來的投資機會。此外,2021年以來中字頭擔保公司擔保的債券較去年有所增長,值得關注。

(二)非融資擔保公司擔保的首發(fā)城投債:

(1)擔保人為集團母公司,相比2020年同期,2021年由集團母公司擔保的首發(fā)城投債有所下降,這或與城投整合不斷推進深化,集團體系內各子公司投融資定位和規(guī)劃逐步明朗有關:這種情況通常是區(qū)域一大平臺體系內的子公司出來發(fā)債時尋求母公司擔保,區(qū)域內核心主平臺內的較為重要細分板塊的發(fā)債子公司建議積極關注。

(2)由區(qū)域內其他平臺公司擔保,這其中又可以大致劃分成三種情況:1)區(qū)域內的某一平臺集團體系內的子公司首次發(fā)行找另一家體系內的兄弟公司擔保,由于此類擔保主體整體較弱,效力不強,在今年政策邊際趨緊的環(huán)境下沒有發(fā)生;2)市本級主平臺給區(qū)縣主體加擔保;3)更多的還是區(qū)域次平臺(股權直屬地方政府或者相關部門)或者區(qū)域內另一集團體系的子公司找區(qū)域主平臺加擔保。整體來看,由非融資擔保公司擔保的首發(fā)城投債中,由市本級核心平臺給區(qū)縣加擔保的利差壓縮比較明顯,而其他兩種方式下更多取決于區(qū)域的整體經濟債務平衡度,我們需對此進行合理評估。

其次,聚焦無擔保裸發(fā)的首發(fā)城投債,同樣從邏輯劃分上可以區(qū)分為以下幾類:

(1)市本級核心平臺首次發(fā)行:在這種情況下,整合后的主體信用資質在區(qū)域內而言相對較好,但首次發(fā)行或有一定的溢價。

此外,市本級負責區(qū)域內細分領域的平臺,整體來看在這一輪區(qū)域平臺整合當中或并非資源集中傾斜的受益主體,但其部分具備小而美的特質,這類主體由于業(yè)務范圍相對聚焦,其信用層面有其穩(wěn)定性,但其流動性較差,需把握其中的區(qū)域和業(yè)務端的或有問題(比如 2020年首發(fā)的銅陵交通、2021年首發(fā)的南通保障房等)。

(2)各類型園區(qū)平臺亮相資本市場首次發(fā)行,此類主體主要聚焦區(qū)域整體發(fā)展水平以及園區(qū)招商引資及產業(yè)實力。

(3)和市本級劃分邏輯上類似,區(qū)縣平臺當中一類是經資產劃轉/平臺整合后的核心平臺首次發(fā)行,另一類是細分業(yè)務領域的平臺出來首次發(fā)行,這當中有幾類主體建議積極關注:1)類似市本級核心平臺整合一樣,區(qū)縣統(tǒng)籌區(qū)域內城市綜合運營相關資產打造集團大平臺出來首次發(fā)行;2)市中心核心城區(qū)平臺出來發(fā)債:這類主體原本處于所在地市主城區(qū),此前投融資需求或相對較少,平臺資產體量不大,而在調整融資結構以及市場化轉型的訴求下登陸資本市場,值得關注其區(qū)域優(yōu)勢。

(4)集團子公司單獨出來資本市場發(fā)債且不尋求集團公司或者區(qū)域內其他平臺擔保:這類主體當中可重點關注區(qū)域核心集團公司的細分業(yè)務領域的發(fā)債子公司,比如海鹽城投、嘉興東部建設、泰安城發(fā)、臺州交通等。

風險提示

風險提示:宏觀經濟下行,地方財政壓力,城投信用事件超預期。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。