文/新浪財經意見領袖專欄作家 王涵等

投資要點

2020年新冠疫情以來,外需一直是中國經濟的重要支撐。我們自2021年2月3日報告《2021年疫后出口的邏輯與受益鏈條——來自千萬量級海關商品出口大數據的證據》以來對貿易大數據進行持續追蹤。

近期,美國基建計劃出爐,東南亞疫情蔓延影響產業鏈,我們進一步將貿易大數據研究范圍拓展到全球,試圖回答以下幾個主要問題:

當前中國貿易處于什么階段,中國出口后續如何展望?新冠疫情以來,中國出口的主要拉動逐漸從“防疫品”轉向“消費品”再轉到“中間品”,反映了貿易邏輯從“防疫”到“美國財政刺激”再到“產業恢復”的變化。正如我們在前期報告《2021年疫后出口的邏輯與受益鏈條》和《內需轉弱后,外需能否接棒支撐經濟?》中所分析的,上半年美國財政刺激對商品需求已有所透支,中國出口增速可能“上半年持續超預期,下半年逐漸回落”,目前已在逐漸落地。7月份以來,中國出口中消費品的拉動逐漸減弱,中間品和資本品的拉動也呈現邊際放緩的趨勢,下半年出口或繼續回落。

美國財政刺激的效果消退了嗎?疫情以來,美國三輪財政刺激拉動了全球消費品貿易的復蘇。而2021年以來,美國消費品進口增速有所放緩,年中期資本品和中間品的貿易增速明顯加快,顯示美國財政刺激效果已逐漸消退,而工業生產逐漸恢復。

拜登基建計劃影響幾何?2021年8月10日,美國參議院通過1.2萬億美元基建計劃,其中5500億美元為新增基建支出,且側重傳統基建。該部分基金對美國經濟的直接拉動效用以及對中國的外溢性偏弱。而民主黨將3.5萬億美元后續基建計劃與2022財年預算決議案捆綁推進,該部分財政計劃如果落地,可能拉動新能源貿易和經濟上升。但該計劃與企業加稅相捆綁,實際效果仍然存疑。

近期東南亞疫情反復,對貿易影響多大?前幾輪美歐疫情反復的過程中,亞洲整體受影響相對有限。2021年6月中旬以來,Delta變種病毒的快速傳播,東南亞成為新“震中”且死亡率明顯高于美歐,對東南亞經濟活動帶來明顯拖累。往后看,海外的疫情意味著全球產業鏈對中國的高依賴度依然會維持,但短期可能將對中國相關產業鏈生產和貿易產生拖累,加大下半年中國出口增速回落壓力。

風險提示:疫情的不確定性,國內外經濟形勢及政策調整超預期變化。

2020年新冠疫情以來,外需一直是中國經濟的重要支撐。我們自2021年2月3日報告《2021年疫后出口的邏輯與受益鏈條——來自千萬量級海關商品出口大數據的證據》以來持續對貿易大數據進行追蹤。基于對美國財政刺激透支商品需求的分析,我們對中國出口增速做出“上半年持續超預期,下半年逐漸回落”的判斷,目前已在逐漸落地。

近期,美國基建計劃出爐,東南亞疫情蔓延影響產業鏈,這些宏觀新變化對全球貿易有何影響?在對中國貿易大數據研究的基礎上,我們進一步將貿易大數據范圍拓展到美國和歐洲,試圖回答以下幾個主要問題:

1. 按照我們疫情后全球貿易觀察框架,當前貿易處于什么階段?

2. 從終端需求和中國份額的角度來看,當前貿易環境有何變化?

3. 美國財政刺激影響消退,基建計劃影響幾何?

4. 東南亞疫情反復,對全球貿易影響多大?

5. 歐洲經濟復蘇對中國影響如何?

6. 大宗價格上漲,會拉動資源國需求上升嗎?

Q1:以之前的框架,當前貿易處于什么階段?

下半年以來,中國消費品、中間品、資本品拉動均有減弱減弱。但整體來看,中國出口的邏輯從“防疫品”轉向“消費品”再轉到“中間品”。

Q2:從終端需求和中國份額的角度來看,

有何變化?

終端需求:隨著本輪全球貿易回升的深化,我們提出一個新的框架,不從進口角度,而從貿易余額角度來判斷全球需求的來源。因為隨著全球貿易的恢復,新興市場也提供了大量的需求,但這背后可能對應著新興市場加工貿易的身份(出口多,也意味著進口多),而如果要判斷終端需求仍需從貿易余額的角度出發,而從貿易余額的角度,發達經濟體顯然仍然是本輪終端需求的提供者。從這一框架出發,美國貿易余額已有邊際放緩的跡象。

中國的份額:從各口徑來看,今年中國份額均有下降,但仍高于2020年初的水平。今年發達經濟體在出口份額中或企穩或有小幅回升。

Q3:美國財政刺激影響消退,

基建計劃影響幾何?

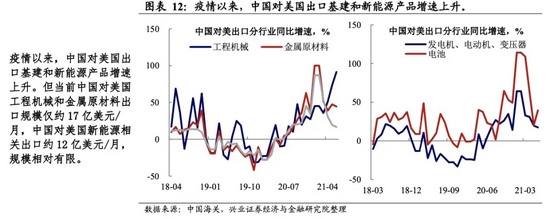

美國財政刺激拉動了消費品貿易復蘇。隨著刺激效果逐漸消退,2021年年中美國消費品進口增速有所放緩,而中間品明顯加快。2021年8月10日,美國參議院通過1.2萬億美元基建計劃,其中5500億美元為新增基建支出,且側重傳統基建。疫情以來,中國對美國出口基建和新能源產品增速上升。但當前中國對美國工程機械和金屬原材料出口規模僅約17億美元/月,中國對美國新能源相關出口約12億美元/月,規模相對有限。

Q4:東南亞疫情反復,

對全球貿易影響多大?

2021年6月中旬以來,Delta變種病毒的快速傳播,東南亞成為新“震中”且死亡率明顯高于美歐,對東南亞經濟活動帶來明顯拖累。雖然貿易數據對東南亞經濟活動的下降反映相對偏慢,但7月份馬來西亞對中國出口已出現較快下滑,且集中在中間品商品,或反映東南亞疫情對半導體等產業鏈的影響。從中國產業鏈角度來看,東南亞對于中國汽車、電子產業鏈都較為重要。東南亞經濟活動受影響過程中,短期可能影響中國電子、汽車產業鏈。

Q5:歐洲經濟復蘇對中國影響如何?

2021年以來,歐洲需求的恢復對中國出口的拉動較為穩定。從歐盟的進口結構來看,歐盟從中國進口最多的商品種類為資本品和消費品,隨著歐盟經濟生產的逐漸恢復,中間品的需求持續對中國出口構成支撐。從對中國出口的拉動來看,6月以來,歐盟對中國的拉動貢獻已經超越了美國。

Q6:大宗價格上漲,

會拉動資源國需求上升嗎?

隨著前期商品價格暴漲,商品出口國收入大幅增加,其需求也逐步得到釋放。從歷史經驗來看,拉美經濟體的進口量增速往往會滯后于商品價格增速見頂。不過也值得注意的是,過去兩輪經驗2009-2010年、2016-2017年都伴隨著中國需求的大量釋放,本輪的滯后效應不排除會下降。此外,從全球貿易的角度來看,大宗商品價格拉動資源國需求,因此與名義和實際的貿易總額都密切相關。

風險提示:疫情的不確定性,國內外經濟形勢及政策調整超預期變化。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。