文/意見領袖專欄作家 黃大智

軍工行業近期和歷史的表現如何?

從過去十年的歷史情況看,軍工指數的收益表現并不好,相比于滬深300的超額收益也并不顯著,且波動較大,持股體驗欠佳。

不過這種趨勢從2020年下半年開始扭轉,2021年1月出現較大回調后,自4月底開始反彈,漲速從7月份開始加速,近兩個月內漲幅遙遙領先于大盤寬基指數,漲幅在申萬二級行業中排名前十。

從目前來看,驅動軍工板塊大幅度反彈的原因有幾個方面,一是宏觀層面流動性收緊預期的緩和。二是軍工行業的業績的高速增長。

二

軍工行業的投資邏輯?

歷史上,軍工行業歷來都是被看做一種“主題投資”,是典型的“事件驅動”型投資。

這種主題投資呈現高度的波動性,因此軍工板塊既不受機構投資的待見,也不受散戶喜愛。原因在于軍工行業的業績波動極大,完全取決于國防軍工的采購,行業整體缺乏估值的“錨”,當估值上升時,業績如果不能如期兌現,極易大漲大跌。同時,軍工企業普遍不太透明,距離日常生活較遠,訂單等情況由于軍工行業的特性又難以追蹤,市場很難形成一致預期。即便形成一致預期后,又很難超預期,所以市場表現并不好。

但是,這種情況從2020年下半年開始逐漸改善。軍工板塊從純粹的主題投資逐漸轉變為以基本面價值投資為主導、產業賽道投資為輔的投資體系。

長期來看,軍工行業的投資主要是受益于軍費占GDP比重的增長。從改革開放至今的四十多年,我國軍費支出占GDP比重經過了“降低-企穩-回升”這樣的一個大致階段,按照“十四五”規劃,最少在未來的5-10年內,我國軍費開支的增速將快于GDP增速,軍費支出占GDP比重將逐漸提升。

中期來看,軍工行業受益于軍備武器的國產替代,以及軍備裝備的信息化、智能化。同時,軍演頻率的提升也會極大提升對于火箭彈等消耗品的消耗量。

而如果立足當下來看,從去年下半年至今,軍工產業鏈中上游的原材料及電子元器件業績率先爆發,漲幅較大,也基本都迎來了估值和盈利雙提升的“戴維斯雙擊”。而下游的整機廠則正在處于價值重估的階段。

三

軍工指數包含哪些成分股?

目前與軍工強相關,且有基金跟蹤的指數有很多,包括中證軍工指數、中證軍工龍頭指數、申萬軍工指數、中證中航軍工主題指數、中證國防指數、國證航天軍工指數、中證空天一體軍工指數等。為了便于理解和參考,本文以中證軍工指數為分析對象。

中證軍工指數反映滬深兩市軍工行業上市公司的整體表現,由十大軍工集團控股的且主營業務與軍工行業相關的上市公司以及其他主營業務為軍工行業的上市公司作為指數樣本,業務范圍則涵蓋了航空、航天、船舶、兵器、軍事電子和衛星等軍工領域的其他軍工類上市公司股票。軍工指數成分股最多包含80只股票,目前成分股數量為58只。

市值風格方面,中證軍工指數在滬深300、中證500和中證1000指數中的權重都在20%以上,風格相對比較均衡。

四

軍工指數集中度如何?

從集中度來看,軍工指數的前十大重倉股占比僅為43.94%,第一大重倉股也僅有7%左右的權重,集中度較為分散,指數的龍頭效應并不顯著。前十大重倉股總市值近九千億,流通市值超過四千億,指數總市值近兩萬億,流通市值近萬億。因此軍工指數是一個能容納大資金量的行業。

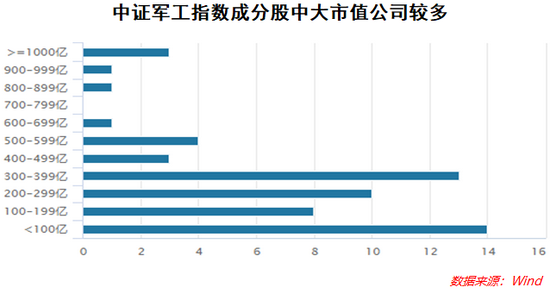

在市值分布上,軍工指數中有較多大市值公司,兩百億以上的公司占比超過50%。

五

軍工行業的盈利情況如何?

從盈利能力上看,2020年軍工指數ROE為6.13%,2021年上半年為4.59%,以市場一致預期來看,全年ROE有望超過10%。從2018年的3.86%到2021年的近10%,盈利能力提升非常顯著。

從成長性來看,軍工指數過去三年營業收入和凈利潤均保持較快增速,且凈利潤增速顯著快于營收增速。根據Wind一致的市場預測,行業未來三年能夠保持年均25%以上的增速,成長性顯著。

六

軍工指數的估值如何?

軍工行業涉及的產業鏈環節較長,涵蓋材料、通信、電子設備等多個行業,不同環節的估值方式有所差異。上游的原材料偏周期屬性,電子元器件以及中游的零部件偏向于高科技屬性,適用于成長風格的PEG、DCF等估值模型可以適用。下游的整機廠由于交付時間長,利潤釋放較為集中,因此PS、研發費用的資本化等方式的估值方法較為適用。

為了便于比較,對于軍工行業整體而言,仍然可以用PE的估值方式作為對比。

從軍工指數上市以來,估值在2015-2016年兩次達到估值頂峰(受當年創業板估值泡沫及地緣政治風險影響)。目前軍工指數整體PETTM為 80倍,歷史分位點處在60%附近。從絕對估值來看,80倍的估值已然不低。縱向來看,60%的歷史分位點處在較高但可接受范圍內。相對估值來看,市場預期未來三年軍工普遍能夠保持年化25%以上的增速,PEG為2-3之間,對于價值投資者而言,并不算是一個好價格。

七

軍工行業的投資風險有哪些?

從長期來看,軍工行業的風險有兩個方面,一是國際貿易關系或地緣政治不確定性,這種風險會給市場帶來對于軍工行業的不同預期。二是軍費支出規模或裝備列裝進度不及預期。

中期來看,軍工行業的行情還會受到軍工改革力度的影響,一旦研究院所等機構改革不及預期,將會影響軍工產業的資產證券化率,進而影響行業整體的上市進度。同時,軍民融合以及軍轉民拓展的不及預期也會拖累行業整體的增速。

而短期來看,風險主要取決于軍品訂單的波動性。

八

跟蹤軍工指數的基金有哪些?

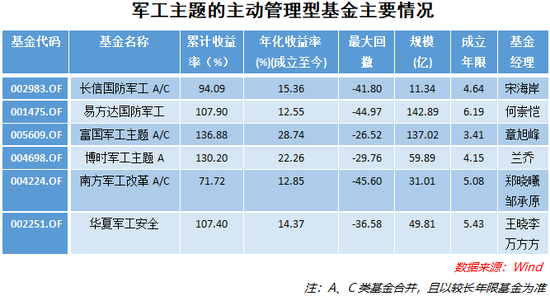

目前,市場中廣義上的軍工行業基金共有28只,其中所跟蹤的指數有所差異,主要是中證軍工指數、申萬軍工指數。其中18只為被動指數基金,10只為主動管理型基金。

以主動管理基金和被動管理基金分別來看,軍工行業歷史波動性高,行業的beta屬性并不顯著,基金經理通過選股及擇時能夠取得較好的效果。基金經理的主動管理能力能夠得到很好的發揮,主動管理型基金Alpha顯著。因此,從歷史看,軍工行業基金中的主動管理基金業績表現要好于被動跟蹤指數的基金。

從主要的軍工行業主動管理型基金對比來看,易方達國防軍工與長信國防軍工表現較好,Alpha收益顯著,同時衡量風險收益比的夏普比率較高,波動率與其他同類基金相比適中。

因此綜合來看,易方達國防軍工與長信國防軍工基金表現優異。

【注:市場有風險,投資需謹慎。在任何情況下,本訂閱號所載信息或所表述意見僅為觀點交流,并不構成對任何人的投資建議。】

(本文作者介紹:蘇寧金融研究院高級研究員,遼寧大學應用經濟學碩士)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。