文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 李奇霖 孫永樂(lè)

疫情和洪澇災(zāi)害對(duì)經(jīng)濟(jì)的影響似乎比市場(chǎng)想象中的要大一些:

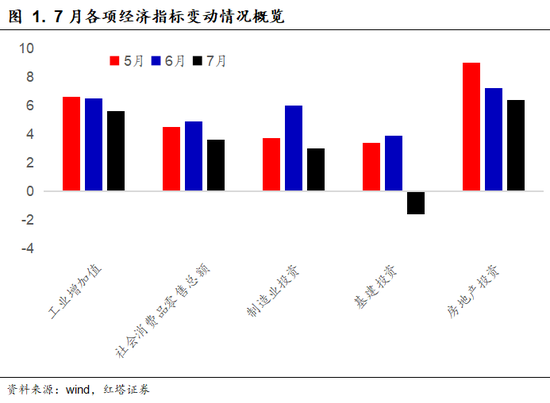

7月工業(yè)增加值同比增長(zhǎng)6.4%,預(yù)期值7.9%,前值8.3%,兩年平均5.6%;

社會(huì)消費(fèi)品零售總額同比增長(zhǎng)8.5%;預(yù)期值11.6%,前值12.1%,兩年平均3.6%;

固定資產(chǎn)投資累計(jì)同比10.3%,預(yù)期值11.4%,前值12.6%,兩年平均4.3%。

可見,7月無(wú)論是工業(yè)生產(chǎn)、消費(fèi)還是固定資產(chǎn)投資,都出現(xiàn)了明顯的下行壓力。這個(gè)下行壓力既有外生的沖擊也有內(nèi)生的影響。

外生的沖擊主要是由疫情零星式擴(kuò)散和洪澇災(zāi)害導(dǎo)致的。疫情零星擴(kuò)散后,出于防疫需求,部分線下服務(wù)業(yè)和線下消費(fèi)不得不先暫停了。洪澇災(zāi)害也導(dǎo)致部分地區(qū)沒(méi)法正常開工,沖擊了工業(yè)生產(chǎn)。

內(nèi)生的沖擊主要是經(jīng)濟(jì)運(yùn)行幾個(gè)突出的矛盾一直沒(méi)有完全解決。比如缺芯、缺電、缺鋼、運(yùn)費(fèi)高、原材料價(jià)格高等問(wèn)題制約工業(yè)生產(chǎn),比如制造業(yè)投資、消費(fèi)等后周期動(dòng)能偏弱,再比如房地產(chǎn)投資和出口等支撐動(dòng)能持續(xù)性不強(qiáng)等問(wèn)題都是客觀存在的。

為了進(jìn)一步分析好7月經(jīng)濟(jì)數(shù)據(jù)和展望好后續(xù)經(jīng)濟(jì)形勢(shì),我們來(lái)看一下7月經(jīng)濟(jì)數(shù)據(jù)的細(xì)分項(xiàng)。

先來(lái)看一下固定資產(chǎn)投資。固定資產(chǎn)投資里最重要的三個(gè)分項(xiàng)是房地產(chǎn)投資、制造業(yè)投資和基建投資。我們一個(gè)一個(gè)來(lái)分析。

7月房地產(chǎn)投資兩年同比增速6.4%,前值為7.2%,房地產(chǎn)投資繼續(xù)下行。

7月的房地產(chǎn)投資下行有洪澇災(zāi)害的沖擊,不少工地?zé)o法正常開工,拖累了房地產(chǎn)施工。更重要的是,在房企融資不斷收緊、房地產(chǎn)銷售承壓的時(shí)候,房地產(chǎn)企業(yè)拿地?zé)崆椤㈤_工意愿和施工強(qiáng)度均出現(xiàn)了下滑趨勢(shì)。

現(xiàn)在支撐房地產(chǎn)投資的主要就是竣工周期。為了降低三道紅線的壓力,近幾個(gè)月來(lái),房企一直在加快施工,讓項(xiàng)目快點(diǎn)竣工。這么做的原因很簡(jiǎn)單,竣工后,就可以確認(rèn)預(yù)售款,銷售數(shù)據(jù)就能上去,杠桿率就能下來(lái)一些。數(shù)據(jù)來(lái)看,7月房地產(chǎn)竣工同比增速為4%,而新開工面積和施工面積兩年同比增速分別為-6.5%和-7.8%。

當(dāng)外部融資被卡住了以后,房企的資金來(lái)源基本是靠賣房子的銷售款來(lái)維持的,但問(wèn)題是,房地產(chǎn)銷售也開始下滑了。

7月監(jiān)管層延續(xù)了房地產(chǎn)市場(chǎng)的嚴(yán)監(jiān)管態(tài)勢(shì),多地出臺(tái)了更嚴(yán)格的限購(gòu)政策,比如杭州就規(guī)定非杭州戶籍需要繳納4年社保或個(gè)人所得稅才能夠限購(gòu)1套住房。

同時(shí),多地也加大了對(duì)居民信貸的管理,比如上海將首套房貸利率從4.65%上調(diào)到了5%,二套房貸款利率從5.25%上調(diào)到了5.7%。另外,部分城市則開始收緊了對(duì)二套房貸款的審批。

在這樣的情況下,房地產(chǎn)銷售會(huì)面臨一些壓力,體現(xiàn)在數(shù)據(jù)上就是,7月商品房銷售面積1.3億平方米(前值為2.2億平方米),兩年復(fù)合增長(zhǎng)0.06% (前值為4.8%),房地產(chǎn)銷售市場(chǎng)明顯降溫。

從8月的數(shù)據(jù)看,房地產(chǎn)銷售還在繼續(xù)下滑。30大中城市商品房日均銷售面積為40.6萬(wàn)平方米,這一數(shù)據(jù)在7月為55.8萬(wàn)平方米。

房地產(chǎn)銷售數(shù)據(jù)下去后,房企的資金來(lái)源也發(fā)生了變化。7月房地產(chǎn)開發(fā)投資資金中來(lái)自定金及預(yù)收款的占比僅有35.9%,而這一數(shù)據(jù)在5月和6月分為別41.4%和36.7%。

而銷售承壓對(duì)房企來(lái)說(shuō),其實(shí)是一個(gè)很不好的消息。畢竟疫情之后,房地產(chǎn)投資之所以能夠撐住就是因?yàn)榉孔淤u得還可以,快周轉(zhuǎn)戰(zhàn)略還能玩得下去。現(xiàn)在銷售回落后,房企的資金回籠后續(xù)會(huì)變得更加的困難。

對(duì)房地產(chǎn)市場(chǎng)為數(shù)不多的好消息是第二次集中供地政策的變化。

第一次集中土拍,核心城市的優(yōu)質(zhì)地塊受到了市場(chǎng)的熱捧,土地溢價(jià)率反而大幅走高,比如重慶22宗地總共拍出了218.2億元,樓面價(jià)創(chuàng)下新高,土地溢價(jià)率最高達(dá)到了129%。這對(duì)穩(wěn)定房?jī)r(jià)反而造成了不利影響。

更重要的是,土地市場(chǎng)的溢價(jià)率太高,加上一手房限價(jià)、競(jìng)自持和配建拉高了房企的隱性成本,所以在第二次集中土拍后,房企拿地的熱情大幅下降,不少城市不得不將土拍延后,并限制溢價(jià)率,比如福州、天津已經(jīng)限定土地溢價(jià)上限為15%。

近期A股房地產(chǎn)板塊表現(xiàn)搶眼,很大程度上是因?yàn)槭袌?chǎng)有了穩(wěn)地價(jià)的預(yù)期,未來(lái)房地產(chǎn)企業(yè)拿地的壓力會(huì)得到一定緩解,如果土地市場(chǎng)可以不那么“內(nèi)卷”了,那么房企的毛利率可以修復(fù)一下。

但從土拍政策完善到企業(yè)拿地并進(jìn)行開發(fā)投資會(huì)有一個(gè)較長(zhǎng)的時(shí)滯,而前期回落的土地購(gòu)置對(duì)房地產(chǎn)投資則依舊是一個(gè)拖累。綜合來(lái)看,我們認(rèn)為后續(xù)在銷售回落的背景下,房地產(chǎn)投資還會(huì)是一個(gè)震蕩下行的態(tài)勢(shì)。

再來(lái)看制造業(yè)投資。

1-7月份制造業(yè)投資同比增長(zhǎng)17.3%,兩年平均增長(zhǎng)3.1%,前值是2%,制造業(yè)投資在繼續(xù)恢復(fù),但恢復(fù)的速度依舊偏慢,而且當(dāng)月兩年同比均值7月下來(lái)了,7月當(dāng)月兩年平均是2.8%,6月是6%。

疫情反復(fù)對(duì)制造業(yè)企業(yè)投資回落肯定是有影響的,畢竟頻繁復(fù)發(fā)的疫情讓企業(yè)生產(chǎn)經(jīng)營(yíng)的不確定性大幅增強(qiáng)。而在不確定的經(jīng)濟(jì)環(huán)境下,對(duì)企業(yè)來(lái)說(shuō)更好的選擇是走一步看一步。

除了疫情之外,需求端的不確定性以及成本端的壓力也抑制了制造業(yè)企業(yè)投資擴(kuò)產(chǎn)。

目前,原材料價(jià)格以及運(yùn)費(fèi)價(jià)格依舊是壓在制造業(yè)投資身上的兩座大山。7月PPI同比增長(zhǎng)9%,同比走勢(shì)再度上揚(yáng)。同時(shí),PPI生產(chǎn)資料-生活資料的差值達(dá)到了11.7個(gè)百分點(diǎn),創(chuàng)下了近十年來(lái)的新高。另外,CCFI運(yùn)價(jià)指數(shù)也在持續(xù)上行,創(chuàng)下歷史新高。

在成本端承壓的同時(shí),企業(yè)的需求端也不容樂(lè)觀。此前,有訂單,哪怕成本上漲一些,企業(yè)也還能承受。但是現(xiàn)在需求端的不確定性是在增強(qiáng)的,國(guó)內(nèi)下半年經(jīng)濟(jì)大概率是不如上半年的,而海外需求的不確定性也更大了,PMI新訂單、新出口訂單、在手訂單等在7月都出現(xiàn)了下滑。

疫情的影響、成本的壓力以及需求端的不確定性等因素使得制造業(yè)企業(yè)的投資擴(kuò)產(chǎn)行為更加謹(jǐn)慎。

好消息是,在政策的支持下,高技術(shù)制造業(yè)的投資依舊在擴(kuò)大,1-7月高技術(shù)產(chǎn)業(yè)投資同比增長(zhǎng)20.7%,兩年平均增長(zhǎng)14.2%;其中高技術(shù)制造業(yè)和高技術(shù)服務(wù)業(yè)投資同比分別增長(zhǎng)27.1%、8.8%。

高技術(shù)制造業(yè)中,有需求支撐的比如計(jì)算機(jī)及辦公設(shè)備制造業(yè),醫(yī)療儀器設(shè)備及儀器儀表制造業(yè)同比分別增長(zhǎng)46.9%和34.9%,表現(xiàn)亮眼。

這也意味著即使面臨著疫情的沖擊、外部的壓力,國(guó)內(nèi)還是有很多制造業(yè)在通過(guò)技術(shù)改進(jìn)、增加研發(fā)投入等方式,來(lái)提高自身的市場(chǎng)競(jìng)爭(zhēng)力。

基建投資方面,7月當(dāng)月基建投資兩年平均同比增長(zhǎng)-1.6%,累計(jì)兩年平均增長(zhǎng)0.9%,基建投資依舊偏慢。我們認(rèn)為有這么幾點(diǎn)原因:

一來(lái)財(cái)政還在留力。可以看到截至7月,專項(xiàng)債的發(fā)行進(jìn)度僅完成了37%,遠(yuǎn)低于往年水平。同時(shí),財(cái)政支出節(jié)奏也明顯偏慢,從政府存款數(shù)據(jù)上,我們能夠看到目前財(cái)政存款明顯偏高,這意味著現(xiàn)在財(cái)政是不缺錢的。

財(cái)政支出節(jié)奏慢可能是因?yàn)榇饲敖?jīng)濟(jì)還可以,財(cái)政發(fā)力的訴求不高。另外,財(cái)政在支出的領(lǐng)域上也更偏向于民生領(lǐng)域,基建領(lǐng)域支出占財(cái)政支出的比重有所下滑。

二來(lái)對(duì)地方隱性債務(wù)的監(jiān)管維持高壓態(tài)勢(shì)。最具代表性的就是“15號(hào)文”,比如,其要求“對(duì)承擔(dān)地方隱性債務(wù)的客戶,銀行不得新提供流動(dòng)資金貸款或流動(dòng)資金貸款性質(zhì)的融資,不得為其參與地方政府專項(xiàng)債券項(xiàng)目提供配套融資”。所以現(xiàn)在很多城投都在急于和地方隱性債務(wù)“撇清關(guān)系”,降低杠桿,對(duì)繼續(xù)承接基建的熱情非常有限。

往后來(lái)看,未來(lái)基建后續(xù)有望發(fā)力,不過(guò)力度有限。此前政治局會(huì)議明確表示要“合理把握預(yù)算內(nèi)投資和地方政府債券發(fā)行進(jìn)度,推動(dòng)今年底明年初形成實(shí)物工作量”。8月份以前,專項(xiàng)債發(fā)行節(jié)奏明顯偏慢,為了完成全年發(fā)行的壓力,后續(xù)幾個(gè)月還有2.2萬(wàn)億左右的專項(xiàng)債待發(fā)行。

不過(guò)從專項(xiàng)債發(fā)行到財(cái)政資金投放再到項(xiàng)目開動(dòng)最后到形成實(shí)物工作量之間存在比較長(zhǎng)的時(shí)滯。比如在2020年的時(shí)候就出現(xiàn)了因?yàn)槿狈?yōu)質(zhì)的項(xiàng)目、前期論證不充分、規(guī)劃設(shè)計(jì)和方案制定不合理等原因,專項(xiàng)債募集的資金沉淀在財(cái)政賬戶上,資金閑置現(xiàn)象比較明顯。

從這個(gè)角度來(lái)看,后續(xù)從專項(xiàng)債募集資金到形成實(shí)物工作量正式拉動(dòng)基建投資回升可能會(huì)到四季度到明年年初。結(jié)合明年財(cái)政發(fā)力前置(發(fā)改委表示要提前做好2022年專項(xiàng)債項(xiàng)目的前期工作),預(yù)計(jì)基建在今年年底和明年初可能會(huì)對(duì)經(jīng)濟(jì)形成托底。

但畢竟優(yōu)質(zhì)項(xiàng)目稀缺和隱性債務(wù)監(jiān)管的壓力客觀存在,所以,基建的支撐力度也是比較有限的。

說(shuō)完投資,我們?cè)賮?lái)看一下消費(fèi)數(shù)據(jù)。

7月社零數(shù)據(jù)受疫情等因素的影響,暫時(shí)中斷了回升的態(tài)勢(shì),兩年平均增速為3.6%(前值4.9%)。可以看到雖然在7月社零會(huì)出現(xiàn)季節(jié)性下行,但是2021年7月的下行幅度明顯是超季節(jié)性的。

說(shuō)到7月消費(fèi),避不過(guò)去的就是疫情的影響。

因?yàn)槭罴贇v來(lái)是居民外出旅游的旺季,所以我們會(huì)看到CPI旅游項(xiàng)目環(huán)比增長(zhǎng)了7.3%。但是疫情的零星擴(kuò)散,明顯影響了居民外出旅游的意愿。

說(shuō)到疫情對(duì)社零的影響,就逃不開餐飲數(shù)據(jù)。7月餐飲收入同比增長(zhǎng)14.3%(前值20.2%),兩年平均同比增長(zhǎng)1.3%(前值2.6%)。而且相比于限額以上單位,限額以下的餐飲企業(yè)受影響會(huì)更為明顯,可以看到7月限額以上單位餐飲收入同比增長(zhǎng)20.7%,明顯高于均值水平。

社零還有可能低估了疫情對(duì)消費(fèi)的影響,因?yàn)椴惋嬕酝獾姆?wù)消費(fèi)是不包含在社會(huì)消費(fèi)品零售總額支出里的,這就意味著疫情對(duì)服務(wù)的影響在一定程度上并沒(méi)有很好的體現(xiàn)在數(shù)據(jù)上,所以我們認(rèn)為實(shí)際的消費(fèi)可能會(huì)更弱一些。

其他分項(xiàng)來(lái)看,汽車消費(fèi)和生產(chǎn)數(shù)據(jù)均偏弱,可能與缺芯有一定關(guān)聯(lián)。7月汽車消費(fèi)同比增長(zhǎng)-1.8%(前值為4.5%)。

此外,隨著房地產(chǎn)銷售下行,后地產(chǎn)周期相關(guān)的消費(fèi)支出也明顯偏弱,比如建筑及裝潢材料類同比增長(zhǎng)11.6%(前值19.1%)、家具類同比增長(zhǎng)11%(前值13.4%)。

最后再來(lái)看一下生產(chǎn)。

7月規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)6.4%(前值8.3%),兩年平均增長(zhǎng)5.6%。

生產(chǎn)的明顯降速顯然受到了疫情和洪澇的影響。除疫情和洪澇以外,有些影響工業(yè)生產(chǎn)的長(zhǎng)期內(nèi)生性因素也需要關(guān)注。

缺電和限電對(duì)企業(yè)生產(chǎn)未來(lái)可能會(huì)繼續(xù)產(chǎn)生擾動(dòng)。夏季氣溫走高,各地用電需求明顯上升,煤炭?jī)r(jià)格高漲和電廠煤炭庫(kù)存不足影響了火電的供給。由于部分地區(qū)電力供應(yīng)不足,政府開始出臺(tái)限電政策,比如要求企業(yè)錯(cuò)峰用電,限時(shí)生產(chǎn)。目前看,煤價(jià)高企、煤炭供應(yīng)不足的壓力也有可能會(huì)影響到冬季發(fā)電。

“雙碳”目標(biāo)下的粗鋼鋼材減產(chǎn)措施對(duì)鋼鐵生產(chǎn)有壓制。7月生鐵同比下降8.9%、粗鋼同比下降8.4%,鋼材同比下降6.6%。這也解釋了為什么7月下旬以來(lái)DCE鐵礦石價(jià)格大幅下行。

往后來(lái)看,目前粗鋼累計(jì)同比增長(zhǎng)8%,這意味著如果要實(shí)現(xiàn)同比零增長(zhǎng),后續(xù)粗鋼等產(chǎn)量也還有繼續(xù)下行空間。

出口和房地產(chǎn)投資的不確定性也會(huì)影響工業(yè)生產(chǎn)。本輪工業(yè)生產(chǎn)的強(qiáng)勢(shì)很大程度上是因?yàn)橥庑韬头康禺a(chǎn)施工的拉動(dòng),但無(wú)論是出口還是房地產(chǎn)拿地新開工后續(xù)都存有一定的不確定性,目前有些企業(yè)的生產(chǎn)也主要是靠前期存量積壓的訂單支撐,新訂單不足后續(xù)有可能會(huì)影響到工業(yè)生產(chǎn)。

寫到這里,做一個(gè)總結(jié)了:

1、7月經(jīng)濟(jì)數(shù)據(jù)顯示的下行壓力有點(diǎn)超預(yù)期,不過(guò)短期更多是因?yàn)槭艿搅艘咔楹秃闈碁?zāi)害等短期影響的沖擊,導(dǎo)致讀數(shù)偏低。但即便是后續(xù)經(jīng)濟(jì)數(shù)據(jù)較7月修復(fù),整體趨勢(shì)還是有回落壓力,且整體讀數(shù)會(huì)弱于上半年。

2、去年下半年和今年上半年的增長(zhǎng)動(dòng)能主要靠出口、房地產(chǎn)投資和市場(chǎng)一直寄予厚望的制造業(yè)投資、消費(fèi)等后周期動(dòng)能,但未來(lái)無(wú)論是出口新訂單還是房地產(chǎn)投資對(duì)經(jīng)濟(jì)的拉動(dòng)均較為有限。

3、未來(lái)財(cái)政將更加積極一些,專項(xiàng)債供給擴(kuò)容,項(xiàng)目投放也會(huì)加速,市場(chǎng)對(duì)基建的下行預(yù)期也會(huì)有修正,對(duì)房地產(chǎn)產(chǎn)業(yè)鏈的打壓也存在邊際改善的可能,尤其是土地購(gòu)置這塊,但在隱性債務(wù)治理和房住不炒的大框架下,政策能給予的支持空間仍然非常有限。

4、貨幣政策將維持流動(dòng)性的合理充裕。現(xiàn)在企業(yè)特別是小微企業(yè)的生存環(huán)境還是很困難的,而在上半年的窗口期貨幣政策都沒(méi)有收緊貨幣,那么在結(jié)構(gòu)性通脹還沒(méi)有明顯改變,基本面壓力更大的時(shí)候,貨幣政策收緊的可能性就更低了。

預(yù)計(jì)后續(xù)貨幣定向?qū)捤蓵?huì)體現(xiàn)出更多結(jié)構(gòu)性的特點(diǎn):一個(gè)是對(duì)小微企業(yè)的流動(dòng)性支持政策還會(huì)延續(xù);第二個(gè)是碳排放支持工具可能會(huì)形成新的低成本、長(zhǎng)期限的金融機(jī)構(gòu)流動(dòng)性支持工具,助力雙碳目標(biāo);第三個(gè)是對(duì)信貸增長(zhǎng)緩慢地區(qū)加大再貸款的投放力度,這既是為了協(xié)調(diào)地區(qū)間經(jīng)濟(jì)發(fā)展差距擴(kuò)大問(wèn)題,也是因?yàn)椴糠值貐^(qū)融資快速收縮需防范潛在的金融風(fēng)險(xiǎn)。

5、市場(chǎng)的含義。經(jīng)濟(jì)減速對(duì)應(yīng)著部分行業(yè)的政策壓力有一定的緩釋空間,利率下行和經(jīng)濟(jì)周期的弱化可以繼續(xù)布局專精特新等制造成長(zhǎng)板塊。最后,債券牛市的趨勢(shì)也未結(jié)束。

(本文作者介紹:紅塔證券研究所所長(zhǎng)、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張玫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼