文/新浪財經意見領袖專欄 建信信托

城投債投資具有較強的政策周期性,近期監管趨嚴,市場產生一定擔憂情緒,我們認為行業信用風險水平仍在預期范圍內,未來應注重債務可持續、降杠桿可預期的主體選擇邏輯,繼續將城投債作為信用債組合的重要部分,并在適當條件下尋找超額利差機會。

一、城投債的投資價值

城投債是我國債券市場上一類重要品種,相對于其他信用債的特殊性主要在于其發行人也即城投公司,城投公司是由地方政府出資設立、承擔政府項目投融資功能、并擁有獨立法人資格的國有企業,是我國分稅制體制下地方財權事權不匹配的特殊產物,在長期運作過程中為社會經濟發展特別是城市基建起到了重要推動作用,形成了地方政府信用的延伸,也因此不可避免的積累了龐大的債務。同時,由于其業務職能的特殊性,較多依靠于政府財政支出平衡資金,進而形成與地方財政之間的信用捆綁,因此通常認為城投債在信用上介于一般企業債券和地方政府債之間,具有類似于美國項目收益市政債的某些特點。

城投債在投資方面具備幾點重要價值:(1)體量龐大,按照不同口徑估算,城投債存量規模約為12-15萬億,占信用債市場的40%-50%;(2)歷史信用安全度高,截至目前,我國信用債年均違約率已經達到1%左右,城投公司非標債務也出現較多風險事件,但城投債仍保持零違約的狀態;(3)城投債內部具有區域、層級、類型等多樣性,且具有一定的政策周期性,能夠在時間和空間兩個維度上產生豐富的利差機會。基于上述特征,城投債成為市場主流機構信用債投資的重要品種。

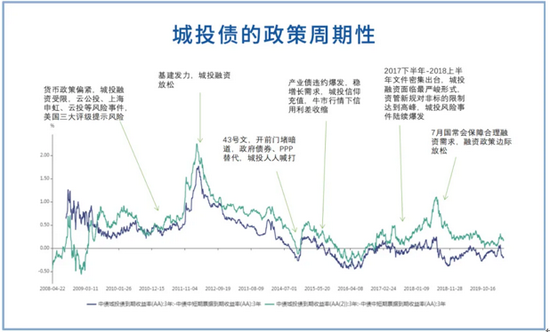

二、城投債的政策周期性

由于城投公司債務償還高度依賴再融資,其債務安全性和市場表現與監管政策的松緊息息相關,具有政策敏感性,政策變化會對城投債發行規模、發行成本、凈融資等產生重大影響,同時也會直接影響市場預期和信用利差變化。

2016年國常會88號文以來,各類政策文件密集發布,集中整治平臺違規融資,2018年政策持續加碼、非標融資大幅壓縮、融資環境收緊,推動城投債收益率持續上行;2019-2020年整體政策基調雖未改變,但受宏觀環境變化、經濟基本面超預期下行以及新冠疫情影響,城投公司融資環境實際出現較大放松,城投債收益率也超越基準持續下行,信用利差持續收窄。

數據來源:wind

數據來源:wind這一過程中,包含城投債在內的平臺公司債務持續擴大,地方政府債務杠桿水平不斷上升,非標融資已大面積暴露風險,政策層面對于控制城投債務、降低公共債務杠桿的迫切性與日俱增,最近一年先后出臺城投債發行“紅黃綠”等執行措施,以及近期廣泛傳播的銀保監15號文均是基于這一背景的產物。

三、近期出臺的15號文影響分析

從15號文的內容來看,較前期政策基調沒有發生大的轉變,具有較強的政策延續性,其中打消財政兜底幻覺、不得以任何形式新增地方政府隱性債務等表述在此前政策文件中均有相應表述,我們認為15號文對于城投公司信用安全的直接影響有限,并不會因此導致超預期的信用風險,主要基于以下幾點:

(1)守住不發生系統性風險是與穩杠桿、降杠桿同等重要的政策目標,15號文同樣強調了這一點,并提出優先化解期限短、涉眾廣、利率高、剛性兌付預期強的債務,防范存量隱性債務資料鏈斷裂的風險。現階段貨幣政策寬松、地方政府償債意愿很強,點狀信用風險如果有演變為系統性風險苗頭,預計將快速獲得解決。

(2)15號文直接影響銀行流貸,這一部分占比有限。從截面財務數據看,2020年末發債城投公司短期借款3.10萬億,占全部有息債務比7.22%,貨幣資金/短期有息債務為0.71倍,銀行流貸已經長期嚴控,在城投債務體系中本身占比較低且近年來保持穩定,貨幣資金對短期債務的覆蓋比較充裕,因控制或壓縮流貸而導致信用風險的可能性較低。

(3)當前再融資的緊張程度尚不及2018年上半年。2018年城投公司同時面臨銀行貸款嚴控、債券凈融資減少、非標斷崖式下降的融資環境,特別是非標融資下降是重要的邊際變化,而當前的融資環境雖然趨緊,但邊際變化不如2018年劇烈。

但是,在融資環境收緊的背景下,本次政策落地時點和細致程度超出市場預期,仍然引發一定的擔憂情緒。短期來看,銀行等成員機構可能出現過度執行,例如將不新增流貸擴大為壓縮流貸、停止債券投資等,一旦上述情況得到證實,債券市場擔憂情緒可能上升,進而演化為行業整體的利差擴大和再融資困難。

長期來看,則有兩點得到持續強化的信用邏輯值得關注:(1)公共債務領域穩杠桿、降杠桿的政策鏈條不可逆,在這個過程中產生一些經濟、社會成本也是可以接受的;(2)通過不斷疊加政策預期,城投債破剛兌的市場成本在持續降低,出現一些點狀、邊緣風險并不必然導致系統性風險。

四、城投債未來投資邏輯及策略

當前城投債的收益率處于10%左右的歷史低分位數,相較2018年收益率下行超過200bp,發行成本下降有利于債務良性滾動和降杠桿政策目標的實現。展望未來,我們認為在宏觀降杠桿不可逆的大背景下,城投公司不具備持續高成本債務滾動的邏輯合理性,債券成本對標非標且難以改善的城投公司,生存空間將受到壓縮。我們對城投債的長期投資邏輯進行適當修正,在以往債務滾動可持續性的判斷基礎上,把降杠桿的可持續性作為重要的信用判斷因素,繼續降低剛兌預期,執行較高的信用判斷標準。

未來城投債投資應具備如下特征:大體量、可持續、低風險、估值穩定、中低收益,仍然是我們信用債投資的重要組合部分和穩定收益來源,在這個前提下,基于區域、流動性、品種差異及短期沖擊帶來的利差投資機會仍然存在,但整體上城投債不應作為博取高票息、高收益的策略工具。

(本文作者介紹:建行集團一級子公司,致力于打造一流全能型資管機構)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。