意見領袖丨中國財富管理50人論壇

匯添富基金副總經理、首席投資官袁建軍在中國財富管理50人論壇(CWM50)舉辦的“全球通脹環境變化對金融市場的影響及投資策略應對”雙周閉門研討會上作專題發言表示,美聯儲超寬松政策刺激顯示其對通脹容忍度較高,未來收緊貨幣政策對市場沖擊較為溫和。國內PPI見頂回落,內生性通脹壓力不大。對于股票市場而言,下半年或將以震蕩為主。在資產配置方面應重視市場結構性機會,中盤成長風格有望繼續領跑,北上資金積極布局中國制造業轉型升級,可布局“長坡厚雪”、高速成長的賽道,消費升級、醫藥醫療、高端制造和科技創新等四大方向仍會孕育巨大投資機會。

此次全球通脹主要源于本輪全球貨幣和財政刺激力度史無前例。

疫情沖擊下,聯儲貨幣大放水,M2增速在今年2月攀升至歷史高位的27%,同時聯儲快速擴表4萬億美元,超過2008年3輪QE擴表總和。同時, 聯儲購買國債是財政刺激資金的重要來源,美國實際上已經在踐行MMT(現代貨幣理論)。美國財政政策也明顯發力,聯邦政府負債率已經攀升至二戰以來的新高。去年美國自然年度財政赤字率達到16%左右,創下1980年以來新高。

圖1:主要發達國家M2增速創歷史新高

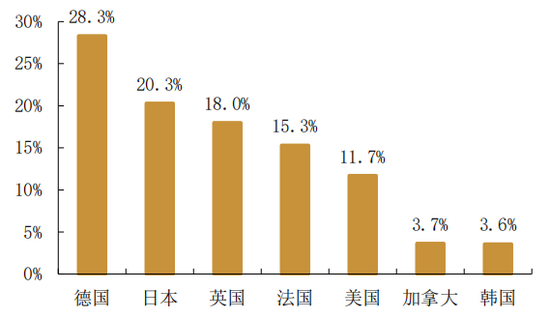

圖2:2020年財政刺激占2019年GDP比重

美國政商界對2008年金融危機經驗教訓的主流觀點是認為當時的刺激力度不夠,寬松退出偏早。2021年2月美國財長耶倫表示“做太少的代價要比大刀闊斧的代價高得多。從長遠角度來看,大規模經濟刺激計劃帶來的好處將遠遠超過(我們因該計劃而付出的)代價”。因此,本輪刺激力度要明顯超過2008金融危機時期,并且在通脹超預期的情況下,美聯儲依然不著急退出寬松。

圖3:本輪聯儲寬松與2008年寬松的比較

美聯儲對通脹的容忍度遠超預期

美聯儲貨幣政策框架隨著時間演變。鮑威爾上臺后,對貨幣政策框架進行了修改,貨幣政策對經濟的關注度提升,并提出平均通脹目標制,在貨幣政策目標中通脹的優先級靠后。這與金融危機之前優先考慮通脹是不同的。因為貨幣政策框架的改變,這使得美國通脹遠超預期,美聯儲對通脹的容忍度也遠超預期。

圖4:美聯儲貨幣政策框架演變

當前,疫苗接種范圍擴大,主要發達國家將在下半年實現全民免疫,經濟恢復程度將繼續改善。全球需求有支撐,疊加勞動力供給緊缺,未來通脹依然有上升壓力。美聯儲關心的核心PCE同比指標在5月回升至了3.4%,創下1992年以來的新高。另外,勞動力市場存在供需缺口,也將為后續通脹提供支撐。最后,通脹預期回升,并且有自身加強的趨勢。

如果美國不能平穩退出MMT

可能引發全球系統性金融風險

但因為美國經濟在恢復,貨幣政策最終還是要往收縮的方向走。這主要是考慮就業數據向好對貨幣政策影響。隨著疫苗注射的持續推進,7月美國大部分州將重啟,同時有部分州失業保險已經到期,預計7月和8月非農數據(分別于8月初和9月初公布)將迎來強勁修復,接近美聯儲重大進展。

6月美聯儲議息會議釋放偏鷹派的信號,美聯儲預計將在2023年加息,而3月的議息會議則是2023年之前都不會加息。當前貨幣政策緊盯就業,按照現在疫情控制的節奏,如果不出意外,若德爾塔病毒有二次沖擊,周期會延緩。如果沒有二次沖擊,我們預測到5月份恢復到疫情前的就業情況,貨幣政策必然要收縮實施Taper,甚至在此之前可能就要開始跟市場溝通和討論。

圖5:美聯儲議息會議措辭變動

相比于2013年5月22日伯南克在聽證會透露在未來的幾次會議上將討論縮減QE,美債利率明顯抬升,資金從新興市場回流,股市和匯率均出現明顯回調,本次收緊對市場沖擊較為溫和。首先,因為預期引導做的更充分,2013年5月之所以沖擊比較大,是因為但是宣布Taper是超預期的。鮑威爾表示,未來在改變資產購買計劃之前會提前通知。其次,市場具有學習效應,從已經經歷過一輪Taper中汲取經驗教訓。

圖6:Taper時期(2013年5月至12月)大類資產表現

圖7:2014年聯儲壓縮購債規模的節奏

未來,美國退出寬松,并導致美國利率上升,這可能給全球經濟系統帶來風險。因為這會增加債務負擔,引發新興市場資本外流,導致新興市場乃至全球金融危機。如20世紀70 年代的末期美國采取緊縮政策,造成了大量國際資本從拉美向美國回流,最終引爆了1980年代的拉美債務危機。1997年亞洲金融危機,也是被美國收緊貨幣政策導致。

年初以來中國宏觀經濟表現處于舒適區

美國政策變化對全球新興市場帶來的風險值得擔心。若美國這一次做到了非常完美有節奏的退出,對股市沒有造成負面影響,甚至不排除中美的利差倒掛。但如果美國的通脹溫和持續,美國十年期國債持續上升,就像20世紀50年代—60年代,美國十年期國債從1.5%持續十年時間上升到2.5%,利率持續上升或會帶來另外一個風險。

對于中國經濟而言,中美十年期國債利差長期在80個BP左右才是相對比較舒適的位置,但如果美國的通脹一路溫和的上行,中國有可能會面臨人民幣貶值壓力及金融市場的壓力。數據顯示,截至2021年3月,境外機構和個人持有境內人民幣金融資產情況中,持有股票33613.65億元,債券36520.97億元。

對于宏觀經濟而言,年初以來我國宏觀經濟處于舒適區。截至5月末,工業增加值和服務業生產指數復合增速均達6.6%的水平,恢復至疫情前的狀態,企業利潤復合增速保持高增。城鎮調查失業率和CPI優于政府工作報告的目標。在低基數的影響下,預計全年GDP同比增速達到9%~10%的水平,遠高于政府工作報告6%以上的目標。整體體現為相對溫和和良性的恢復。

房地產和出口將有下行壓力。但經濟不會有大的下行風險,下半年政府債券發行量將會增加,基建投資有一定支撐,而制造業也會滯后于盈利回升而溫和上升,消費繼續緩慢恢復。2021年Q1GDP同比增長18.3%(兩年復合增速為5%),預計2021Q2—2021Q4實際GDP增速分別為9.2%(兩年復合6.1%)、6.7%(兩年復合5.8%)和4.9%(兩年復合5.7%)。

整體而言,國內還是一個穩貨幣+結構性緊信用的狀態,社融增速將在下半年保持在階段性偏低水平震蕩,結構性緊信用將延續,去杠桿的主要對象是房地產和政府平臺。而對于企業融資(例如中長期貸款)等的支持力度預計仍將維持。流動性會繼續保持平穩。央媒近期表態,不要低估央行維持流動性合理充裕的決心,以及6月下旬央行加大投放維持跨半年資金面的穩定。因而對于下半年政府債券發行放量,央行預計也會有對沖措施。

資產配置方面應重視市場結構性機會

股票市場而言,2020年偏股型的公募基金一年翻了一倍,2020年底規模超過了5萬億,考慮到贖回,公募基金管理的偏股規模新增的份額約1.6萬億。老百姓通過公募基金理財產品大舉進入股市,這種現象在2006、2007年發生過。當時公募基金的發行是通道制,股票型公募基金出現了秒殺的狀態。2020年有40個超過100億規模以上的基金,即40個爆款。

這是核心資產提估值的過程,漲幅在2021年春節以后戛然而止,春節以后核心資產大幅下跌,公募基金的發行規模迅速下降。其背后原因在于中國股市一個重大特點是缺少長期資金,資本形成短期化現象明顯。這是典型新興市場的特征,高波動,高換手,缺乏穩定的負債來源。因此我國股市健康發展的一項重要任務是吸引中長期資金入市。

在此背景下,對于權益市場而言,當前A股市場經過一輪調整后,整體估值不高,系統性風險不大。主要指數PE中位數處于55~80%區間。從股債收益差的角度,中證500性價比相對更高,滬深300的估值調整時間和空間還不夠。

目前機構增量資金入市趨緩,市場從“增量涌入”到“存量博弈”,預計下半年市場震蕩為主。二季度以來居民配置基金的熱情降溫,新發基金規模下降。2020年權益基金大爆發,全年新發行達到了2萬億,今年Q1新發行近1萬億。但二季度以來居民配置股市的熱情降溫,4月開始單月發行份額維持在千億以下,Q2僅發行2650億。同時,年初以來長線穩健的保險資金出現減倉。去年險資加倉超過5000億元,但1—5月合計仍減倉201億元。從三大機構持股占比來看,基金、險資、外資持股比例均出現下滑。相比20Q4,21Q1(最新數據)公募、保險、外資三類機構投資者占流通市值比例分別下滑0.04%、0.16%和0.05%,較過去幾年占比明顯趨緩。

圖8:公募基金發行規模與保險余額變動情況(季度)

圖9:險資、外資持股占比增速明顯放緩

因此,在資產配置方面應重視市場結構性機會,下半年中盤成長可能更容易獲得超額收益率。2020年公募基金二八分化顯著,大盤成長顯著跑贏。今年這一正向循環邏輯停止。去年增量資金涌入的背景下,A股市場呈現“二八分化”的格局,即茅指數成分為代表的“核心資產”大幅跑贏中小盤股,前30大主動偏股基金經理管理規模占比已上升至41%。但今年以來公募基金發行明顯放緩,去年正向循環邏輯被一定程度打斷。

同時,今年私募和散戶資金流入的邊際動力更強。私募規模持續擴張,兩融余額再創新高。私募基金規模也穩步提升至5月底4.83萬億元,相比去年同期幾乎翻倍。截至6月29日,兩融余額已經達到1.78萬億,不斷刷新2015年5月以來的歷史新高,年初至今兩融凈流入達到1580億元。

經濟復蘇后半段,中盤股、成長板塊盈利彈性更大。經濟復蘇后期中小票盈利增速更高、業績彈性更大,如類比2010年、2017年以及當下,在經濟復蘇趨緩的背景下,高增長個股更加受益。

圖10:春節后中證500明顯跑贏“核心資產”

圖11:經濟恢復后半段,中盤相比大盤業績彈性更大

行業配置布局“長坡厚雪”、高速成長的賽道

在行業配置上,可布局“長坡厚雪”、高速成長的賽道,把握中國經濟未來轉型脈絡,在市場中精選個股,做中長期價值投資。消費升級、醫藥醫療、高端制造和科技創新等四大方向仍會孕育巨大的投資機會。看好的細分賽道包括:國潮品牌、新興消費、醫藥醫療(CXO、創新藥)、新能源(光伏、新能源車)、半導體、數字化等。

圖12:資產配置看好的行業

(本文作者介紹:中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。