文/新浪財經意見領袖專欄作家 張瑜

事 項

銀行信貸官調查介紹:我們通過問卷、電話和面對面交流等形式,與國有、股份制、城市商業銀行以及農村中小行負責信貸業務的高管進行調研,了解信貸官對2021年三季度信貸安排的看法。本次調研共涉及約45位不同銀行總分支機構信貸工作者。

主要觀點

經濟預期方面,銀行信貸官普遍預期下半年經濟增速回落,但快速下行的可能性不大。各類銀行中,依然以國有大行對經濟修復的節奏和力度最為謹慎。

信貸投放方面,緊信用壓力有所顯現但尚且可控,三季度新增信貸可能小幅低于去年同期。需求端,基于經濟增速回落的預期和監管壓力,半數受訪者認為今年三季度信貸需求同環比均將走弱。并且,中小企業經營業開始為持續的通脹所影響,信貸需求增長的主力從年初的中小企業轉向大型企業。投放端,半數信貸官表示下半年信貸額度趨緊但壓力可控,大約40%的受訪者預計三季度金融機構新增信貸基本持平,另有40%的信貸官預計小幅回落。

監管的持續督促下,信貸結構轉型仍在進行中,壓房貸、撐制造、做小微,這三大方向到年中依然沒有改變。我們預計三季度新增信貸同比小幅回落,但結構依然較優。根據信貸官反饋:首先,房地產貸款繼續壓降的方向毋庸置疑。并且房開貸是絕對的調整方向,按揭貸款作為商業銀行的核心資產,仍然是主要業務。其次制造業貸款仍然是絕對的信貸投放焦點。除了個別股份行外,幾乎所有銀行都表示三季度制造業貸款將持續同比多增。最后小微貸款增速預計還能夠維持在較高水平,但金融機構支持小微的動能有所減弱,這也或許是近期政策再次反復強調金融支持實體尤其是小微企業的原因。

利率方面,預期居民按揭貸款利率上調壓力較大,但政策利率及LPR將保持平穩。結合供需兩端來看,居民按揭融資需求調整有限,但銀行按揭投放受到較強的監管約束,信貸供需不平衡,按揭利率面臨持續上行的壓力。

最后,信貸官普遍表示下半年經營壓力加大。一則負債壓力提升,除了存款利率定價機制改革帶來的攬存難,下半年增長的MLF到期規模和地方債供給也是原因之一。其中又以城商行負債壓力最大。二則銀行對于各類貸款的不良擔憂均有抬升。不良風險過去主要集中在制造業貸款,但現在開始出現在各類貸款類型上,信用風險的管理難度加大。

每周經濟觀察

本周需求端地產銷售小幅回落。生產端玻璃價格持續上行,動力煤現貨價也依然堅挺。消費端食品價格小幅上漲,但豬肉價格持續下跌。資金面保持平穩,MLF操作維持利率不變,央行貨幣政策取向維持穩字當頭。地方債方面預計8月將迎首個融資高峰。

風險提示:貨幣政策收緊

報告目錄

報告正文

一

信貸結構持續轉型,緊信用壓力可控——三季度中國信貸官調查

(一)經濟預期偏向回落

對于下半年的經濟節奏,銀行信貸官普遍認為經濟增速將較二季度回落,但回調幅度有限。具體來看,約80%受訪者認為經濟增速于二季度見頂,下半年將開始調整。但認為下半年經濟有快速下行風險的,僅占20%。相對而言,認為經濟下半年還能持續改善的信貸官比例最小,在受訪者中只占了5%。

各類型銀行信貸官比較來看,國有大行對經濟增長的預期最為謹慎。即便是對于二季度,大行的經濟增長預期也不甚樂觀(本問卷發放在6月經濟數據公布之前)。相比之下,多數股份行及中小銀行認為經濟增速會在下半年溫和下行,甚至部分城商行持續樂觀。

(二)供需力量小幅減弱

1、需求端:需求整體偏弱

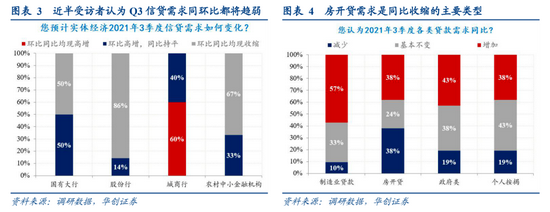

半數受訪者認為今年三季度信貸需求同環比均將走弱。另外,近三成的受訪者認為同比可能持平于去年同期,余下近20%的受訪者預期信貸需求同環比均有增長。對比年初,約八成的受訪認為信貸需求至少持平于去年同期,信貸官對于信貸需求的預期調整較大,這也與經濟回落的預期基本一致。

就不同貸款類型,與去年同期對比,按需求增長預期從高到低排序,制造業貸款>政府類項目貸款>按揭貸>房開貸。

多數信貸官對于制造業信貸需求仍然比較樂觀,九成的受訪者表示至少三季度制造業信貸需求能夠同比持平。而融資需求回落的壓力,一是集中體現在房地產開發貸款上,二是體現在政府類貸款上。38%的受訪者預計房開貸需求同比回落,另外預計政府融資需求回落的比例高達19%,高于年初預期的6%。這反映年初至今信用治理的效果有所體現并仍在持續,不僅房地產三條紅線政策仍在施壓,同時地方融資需求也有小幅減弱。

并且,就企業規模來看,信貸官認為貸款需求上升最大的企業類型,也從中型企業轉向了大型企業。部分受訪者表示,在上游成本壓力持續加大的背景下,中小企業的經營壓力增大,主動融資意愿也有所下降。相比之下,大型企業的融資意愿更強更具韌性。

2、投放端:額度趨緊,但壓力可控

就下半年信貸額度,約半數信貸官表示下半年信貸額度緊張。而剩下還有近40%的受訪者表示,信貸額度雖然充足,但是結構調整的壓力較大。在年初開門紅搶投放的背景下,上半年新增人民幣貸款在高基數之上維持多增,這也導致了部分銀行下半年額度緊張的問題。與此同時信用監管壓力持續加大,也導致了銀行信貸投放結構需要持續轉型。

但就三季度來看,信貸增長失速的風險不大。大約40%的受訪者預計三季度金融機構新增信貸基本持平,另有40%的信貸官預計小幅回落。其中,國有大行和城商行信貸投放的積極度最高,股份行則最低。綜合信貸額度來看,可以發現股份行對于下半年的信貸管理態度最為謹慎,盡管額度在各類銀行中最為充裕,但投放意愿卻最低,而這又主要是基于不良風險的考慮(詳見第五部分)。

(三)信貸結構轉型進行時

壓房貸、撐制造、做小微,信貸結構調整的三大方向到年中依然沒有改變。

首先,房地產貸款繼續壓降的方向毋庸置疑。房開貸是絕對的調整方向,按揭貸款作為商業銀行的核心資產,仍然是主要業務。即便上半年經過較嚴格的地產調控,依然有近25%的受訪者表示三季度按揭貸仍將同比多增。

其次,制造業貸款仍然是絕對的信貸投放焦點。80%的受訪者表示三季度信貸工作將集中在制造業貸款投放上,除了個別股份行外,幾乎所有銀行都表示三季度制造業貸款將持續同比多增。

再次,小微貸款增速依然在較高水平,但金融機構支持小微的動能有所減弱。對比年初,三季度沒有銀行再堅持普惠小微貸款增速保持在50%左右,多數銀行表示三季度小微貸款增速將在35%以下。

銀行信貸結構持續轉型的背后,是監管持續從嚴的高要求。同年初一樣,仍有七成信貸官反映銀行房地產貸款集中度達標存在壓力,房地產貸款集中度和房地產企業三條紅線的要求繼續在投融兩端限制房地產貸款業務,房地產開發貸款成為重點壓制的對象。并且,二季度以來開展的信貸資金流向監管依舊從嚴。甚至還有三成的受訪者表示存量信貸資金仍需進行清理,可見監管壓力之大。

(四)一般利率平穩,按揭利率抬升

信貸官預期居民按揭貸款利率上調壓力較大,但政策利率及LPR將保持平穩,控制企業綜合融資成本,鞏固貸款實際利率水平下降的成果依然是重要的政策目標。75%的受訪者認為三季度MLF利率及一年期LPR都將保持不變,60%的信貸官也表示三季度實際貸款執行利率將保持不變。

唯一存在明顯上行壓力的為居民按揭貸款利率。結合供需兩端來看,居民按揭融資需求調整有限,但銀行按揭投放同時受到較強的監管約束,信貸供需不平衡,按揭利率面臨持續上行的壓力。

(五)負債壓力與不良風險加大

根據問卷,認為三季度銀行的負債壓力的受訪者占比達60%(年初調查結果為35%)。背后原因一是存款利率定價機制改革帶來的攬存壓力,二是下半年增長的MLF到期規模和地方債供給。對比來看,城商行受存款利率定價機制改革帶來的沖擊最大。

就資產質量,銀行對于各類貸款的不良擔憂均有抬升。不良風險過去主要集中在制造業貸款,到現在開始出現在各類貸款類型上,信用風險的管理難度加大。各有近25%比例的受訪者表示三季度房開貸、消費貸、制造業貸款的不良率有較大的抬升風險,甚至連政府類項目貸款的資產質量也開始下降。個人住房貸款似乎是目前銀行安全邊際最高的信貸資產。

二

碳達峰政策跟蹤

1、7月14日,國務院政策吹風會,介紹啟動全國碳排放權交易市場上線交易有關情況:“今年是全國碳市場第一個履約周期,納入發電行業重點排放單位超過了2000家,我們測算納入首批碳市場覆蓋的這些企業碳排放量超過40億噸二氧化碳,意味著中國的碳排放權交易市場一經啟動就將成為全球覆蓋溫室氣體排放量規模最大的碳市場。……下一步,我們將按照成熟一個批準發布一個的原則,加快對相關行業溫室氣體排放核算與報告國家標準的修訂工作,研究制定分行業配額分配方案,在發電行業碳市場健康運行以后,進一步擴大碳市場覆蓋行業范圍”。

2、7月14日,新華社發表文章《我國加快構建碳達峰碳中和“1+N”政策體系》:“國家發展改革委環資司副司長趙鵬高13日說,在碳達峰碳中和工作領導小組統一部署下,國家發展改革委正會同有關部門制定碳達峰、碳中和頂層設計文件,抓緊編制2030年前碳達峰行動方案和分領域分行業實施方案,謀劃金融、價格、財稅、土地、政府采購、標準等保障方案,加快構建碳達峰碳中和‘1+N’政策體系。”

三

每周經濟觀察

(一)需求:地產銷售小幅回落

土地方面,7月第二周成交溢價率大幅回落。下行至7.1%,7月第一周為22.5%。地產銷售方面,本周,三十大中城市銷售數據為,兩年平均增長6%,略低于上周的11.1%。7月截止至16日,兩年平均增速為5.2%。螺紋表觀消費方面,本周有所回暖。上行至358萬噸。上周為333萬噸。汽車方面,乘聯會數據,7月截止至11日,日均零售同比增長0%,日均批發同比增長-18%。

(二)生產:玻璃價格持續上行

水泥,價格持續下行,本周(7月16日當周),水泥價格全國指數下跌1.9%。

螺紋,價格小幅回升。螺紋鋼:HRB400 20mm:上海 7月16日價格為5270元/噸,7月9日為5080元/噸。產量有所回升,本周主要鋼廠螺紋產量為354萬噸,上周為344萬噸。本周庫存小幅回落,截止至7月16日,廠庫+社庫為1151萬噸,環比回落3.8萬噸。

煤炭,本周動力煤現貨價依然較為堅挺。秦皇島動力煤市場價(Q5500,山西產) 7月16日為1007.5元/噸,上周(7月9日)為982.5元/噸。

瀝青,開工率繼續下行,7月14日,石油瀝青裝置開工率降至36.9%,上周為39.1%。

玻璃,價格持續上行。7月10日,浮法平板玻璃:4.8/5mm:全國價格為2889.2元/噸。

(三)通脹:食品價格止跌企穩

本周菜籃子價格止跌并有小幅上漲,但豬肉價格仍在下跌。截至7月16日,菜籃子價格200指數收于109.58,較上周環比上漲1.07%。蔬菜價格收于4.09元/公斤,較上周環比上漲1.74%,豬肉價格收于22.07元/公斤,較上周環比下跌1.56%。本周華儲網公告稱,將于7月21日進行2021年第三次中央儲備凍豬肉收儲,本次掛牌競價交易2萬噸。根據統計局,生豬產能持續釋放,存出欄同比大幅增長。二季度末,生豬存欄43911萬頭,同比增加9915萬頭,增長29.2%,比一季度末增長5.6%。此外,2021年夏糧播種面積和單產均較上年增加,夏糧增產2.1%,糧食價格有望繼續保持穩定。

(四)資金:MLF利率不變,資金寬松夢碎

截至7月16日,DR007收于2.1762%,DR001收于2.0799%,較上周環比分別變化-3.80bps、-8.93bps。1年期、5年期、10年期國債收益率分別報2.2719%、2.7879%、2.9432%,較上周環比分別變化-7.55bps、-10.09bps、-6.73bps。本周央行凈回籠3000億MLF,但維持MLF利率不變,銀行間資金面依然平穩,DR007依然穩定在2.2%附近。本周上半周,在央行超預期的降準操作下,債市資金情緒熱烈,更搶先押注MLF利率調降,國債收益率曲線全面下行。但15日MLF利率維持不變,反映央行當前穩字當頭的貨幣政策基調并未改變,資金寬松夢碎,國債利率快速回調,但10年期利率仍在3%之下。

(五)地方債:8月料將迎小高峰,下周發行提速

發行計劃更新:8月料將迎小高峰。截至7月18日,從25個省市已披露的Q3地方債發行計劃看,7月新增專項債發行計劃合計3895億,仍在5、6月計劃和實際發行值附近,節奏未見明顯提速;8月新增專項債發行計劃合計5865億,有望迎來小高峰。據21世紀經濟報道,近期國家發改委向地方下發通知,要求做好2022年地方專項債項目前期工作,“確保明年年初一大批項目前期工作成熟、具備開工條件”。由于今年新增專項債急于在Q3發完的政策限制目前尚未出現、政策意愿亦不強烈,Q4發行或在萬億級別,政策效應在明年Q1釋放的程度可能超預期。

實際發行更新:下周新增專項債發行提速。截至7月18日,7月累計發行新增地方政府債(含已公布未發行)2771億,其中一般債264億,專項債2507億。下周將發行新增地方債1437億,其中一般債159億,專項債1278億。從投向看,7月已知用途的新增專項債中,投向城鎮建設(22.5%)、基礎設施(12.1%)居前,投向市政產業園(9.2%→9.8%)、棚改和保障安居(11.6%→8.6%)較6月基本保持穩定。據21世紀經濟報道,2022年專項債初步擬投的九大領域和禁投領域和今年一致。按此要求,明年專項債仍能投棚改,土儲專項債整體仍未放開,但可投向用于租賃住房建設的土儲項目。

(六)貿易:7月上旬集裝箱吞吐量小幅回落

本周CRB現貨指數環比+1.2%,工業原料價格指數環比+0.4%,大宗商品價格本周小幅回升;BDI指數環比-2.8%,本周小幅回落;國內出口集裝箱運價指數繼續創新高,綜合指數環比+2.7%;上海進口干散貨運價指數環比-1.8%,本周小幅回落。

根據中港協數據,7月1日-10日八大樞紐港口集裝箱吞吐量同比+3.2%,前值+10.3%,其中外貿吞吐量同比+6.2%,前值+12.1%。大宗商品方面,7月上旬重點港口原油吞吐量同比-21.7%,前值-4.9%,金屬礦石吞吐量同比-3.5%,前值-6.4%,環比來看,較6月下旬減少12%。

(七)匯率:人民幣中間價震蕩

本周美元指數上漲0.67%至92.7162,人民幣匯率中間價在6.47-6.48附近震蕩。鮑威爾本周國會聽證會證詞未流露進一步緊縮預期,市場短期反應偏鴿。不過本周美國初請失業金人數創疫情以來新低,紐約聯儲制造業指數創歷史新高,6月零售銷售環比增長0.6%,同樣超出市場預期,經濟數據表現整體不弱,美元指數小幅上行。而近期人民幣中間價走勢震蕩,在6.47-6.48附近震蕩。

(八)原油:油價大幅收跌,美國商業原油持續去庫

本周原油價格大幅收跌。截至上周五,布油結算價收于73.3美元/桶,下跌3.02%;WTI原油期貨結算價收于71.81美元/桶,下跌3.69%。美國商業原油庫存繼續大幅下降,已降至2020年1月末的水平。7月9日當周,美國商業原油庫存下降789.6萬桶,環比下降1.77%。美國汽油表觀需求小幅走弱,7月9日當周,美國汽油表觀需求約971萬桶/周,環比下降15%,較2019年同期水平下降4.1%。

國內方面,汽油和柴油價格下跌。截至7月16日,汽油價格收于8175元/噸,下跌0.39%;柴油價格收于6583元/噸,下跌0.9%。7月上旬,重要石化品價格全線上漲。石油苯、苯乙烯、LLDPE、聚丙烯、聚氯乙烯價格分別上漲5%、4.3%、1.7%、0.7%、1.2%。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。